消費貸款公司(貸款消費公司合法嗎)

【正文】

2020年以來,新增批籌5家消費金融公司,目前我國共有30家消費金融公司,不過這并非終點,可以預見的是,在暢通國內大循環的大背景下,未來消費金融公司仍有申設空間,且批籌進程有所加快。現在對30家消費金融公司剖析如下:

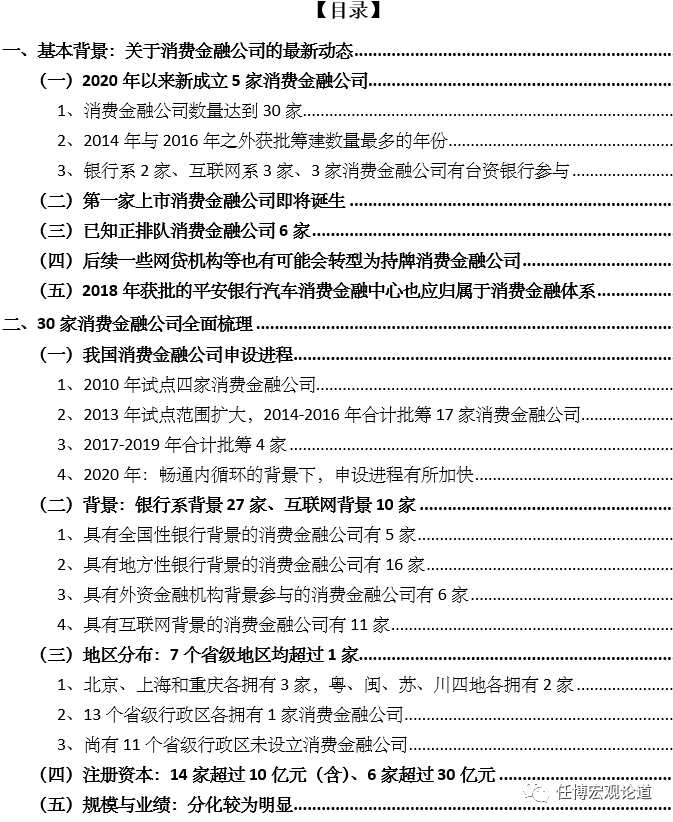

一、基本背景:關于消費金融公司的最新動態

(一)2020年以來新成立5家消費金融公司

1、消費金融公司數量達到30家

2020年以來,監管部門相繼批籌5家消費金融公司,分別為2020年1月10日獲批籌建的重慶小米消費金融和北京陽光消費金融、2020年9月14日獲批籌建的重慶螞蟻消費金融以及2020年9月29日獲批籌建的蘇銀凱基消費金融和唯品富邦消費金融。這意味著我國消費金融公司數量已經達到30家。

2、2014年與2016年之外獲批籌建數量最多的年份

2020年也是繼2014年(批籌6家)、2016年(批籌7家)后,批籌數量最多的一個年份。此外2010年批籌4家、2015年批籌4家、2017年批籌1家、2018年批籌2家以及2019年批籌1家。

3、銀行系2家、互聯網系3家、3家消費金融公司有臺資銀行參與

新獲批籌建的5家消費金融公司中,重慶螞蟻消費金融的注冊資本高達80億元,和捷信消費金融并列第一。此外在5家消費金融公司中,銀行系有2家(分別為北京陽光消費金融和蘇銀凱基消費金融),互聯網系有3家(分別為小米背景的重慶小米消費金融、螞蟻科技集團背景的重慶螞蟻消費金融以及唯品會背景的唯品富邦消費金融),同時3家消費金融公司有臺資銀行參與。

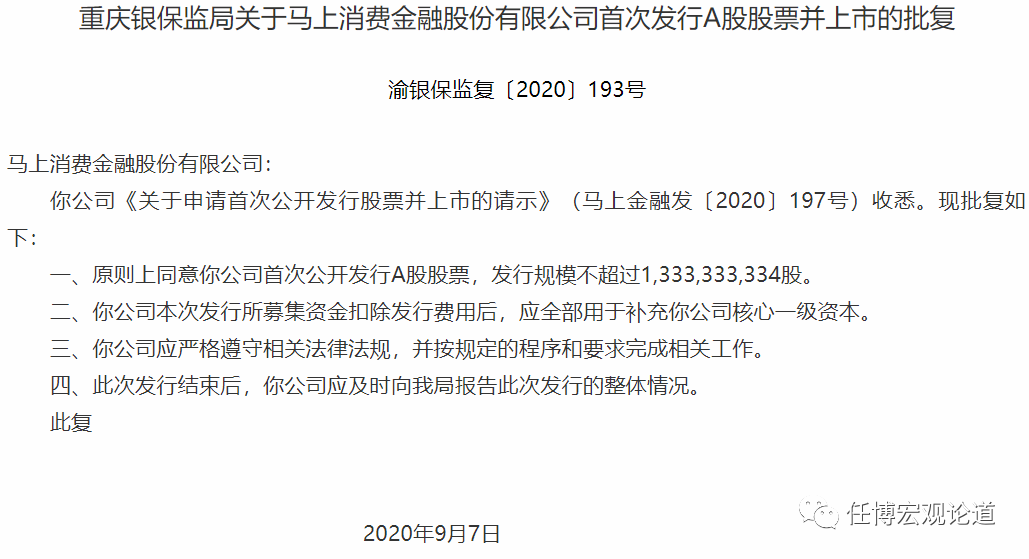

(二)第一家上市消費金融公司即將誕生

2020年9月7日,重慶銀保監局批復了馬上消費金融的首次發行A股上市申請(渝銀保監復(2020)193號),意味著馬上消費金融有可能會成為。我國第一家上市消費金融公司。

(三)已知正排隊消費金融公司6家

除30家持牌消費金融公司外,另有5家消費金融公司處于擬設立進程中。

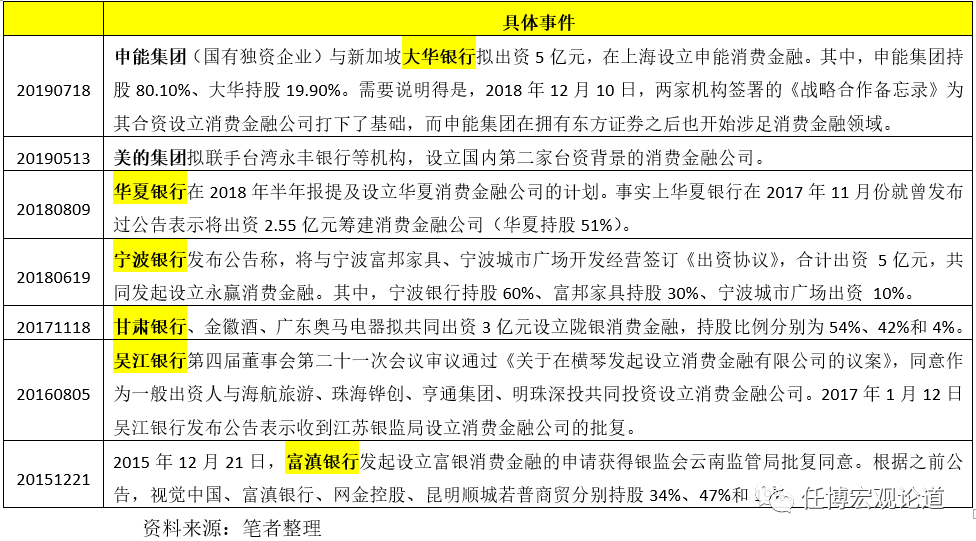

1、除招商銀行、興業銀行、光大銀行、平安銀行外,華夏銀行也在申請設立消費金融公司。2018年8月9日,華夏銀行在2018年半年報中提及設立華夏消費金融公司的計劃(持股比例為51%)。

2、地方性銀行中,主要有富滇銀行、吳江銀行、寧波銀行,其中,

(1)富滇銀行最早于2015年便已明確設立,且其消費金融公司已獲得地方銀監局批復同意。

(2)吳江銀行2016年8月計劃與海航旅游等合資設立消費金融公司,其同樣已收到地方銀監局的批復同意。

(3)寧波銀行于2018年9月宣布申請設立消費金融公司。

(4)2019年7月18日,國有獨資企業申能集團宣布計劃與新加坡大華銀行共同出資5億元在上海設立消費金融公司(申能集團持股80.10%)。

3、有兩家消費金融公司雖然也處于排隊中,但有一些特殊情況,

(1)2017年11月,甘肅銀行、金徽酒、廣東奧馬電器擬共同出資3億元設立隴銀消費金融,持股比例分別為54%、42%和4%。不過2019年5月14日,奧馬電器表示“公司因虧損嚴重,已不具備繼續推進消費金融公司的申報條件,終止設立消費金融公司”。同時考慮到甘肅銀行2019年以來的業績坍塌,意味著謀劃近兩年的隴銀消費金融進程被打斷。

(2)2019年5月,美的集團擬聯手臺灣永豐銀行,設立消費金融公司。

(四)后續一些網貸機構等也有可能會轉型為持牌消費金融公司

2019年7月4日,互金整治領導小組和網貸整治領導小組聯合召開網絡借貸風險專項整治工作座談會,明確對于少數在資本金和專業管理能力等方面具備條件的P2P機構,允許并鼓勵其申請改制為網絡小額貸款公司、消費金融公司等,實際上2019年11月21日獲批的平安消費金融便是由陸金所轉型而來的一家消費金融公司。

(五)2018年獲批的平安銀行汽車消費金融中心也應歸屬于消費金融體系

雖然《消費金融公司試點管理辦法》規定消費金融公司的消費貸款不包括房地產貸款和汽車貸款,但某種程度上來說我們傾向于認為2018年11月19日獲批籌建的平安銀行汽車消費金融中心(批文為銀保監復(2018)272號)也屬于消費金融體系(具有金融許可證)。這主要是因為《消費金融公司試點管理辦法》明確消費金融公司的名稱中必須含有“消費金融”字樣(且未經批準任何機構的名稱中不得含有“消費金融”幾個字)。

2019年7月25日,平安銀行的汽車消費金融中心開業獲深圳銀保監局批復,這意味著除徽商銀行(奇瑞徽銀汽車金融公司)以及西安銀行(比亞迪汽車金融租賃公司)外,平安銀行成立第3家擁有汽車金融牌照的銀行,而這也是唯一一家汽車金融牌照中帶有“消費金融”的案例。

二、30家消費金融公司全面梳理

(一)我國消費金融公司申設進程

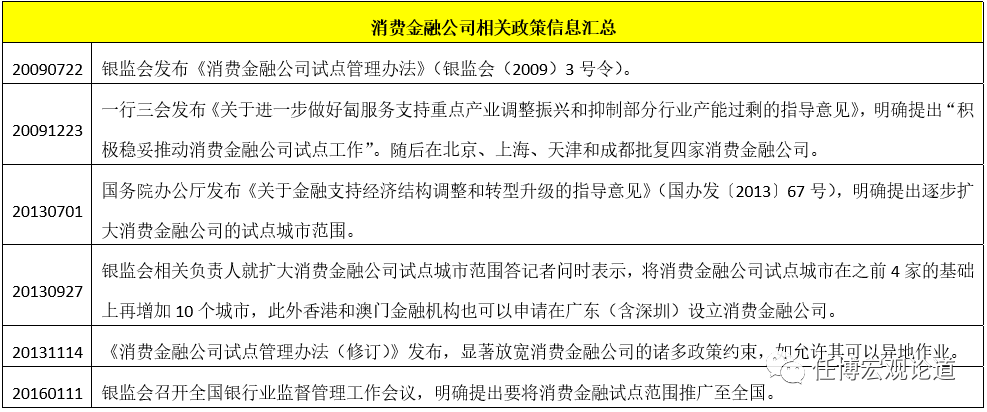

消費金融公司產生的背景是為了挖掘消費潛力、刺激經濟增長,其大背景是2007-2008年金融危機。特別是2009年一季度經濟下行壓力驟然上升時,消費金融公司試點的大幕才正式拉開。

1、2010年試點四家消費金融公司

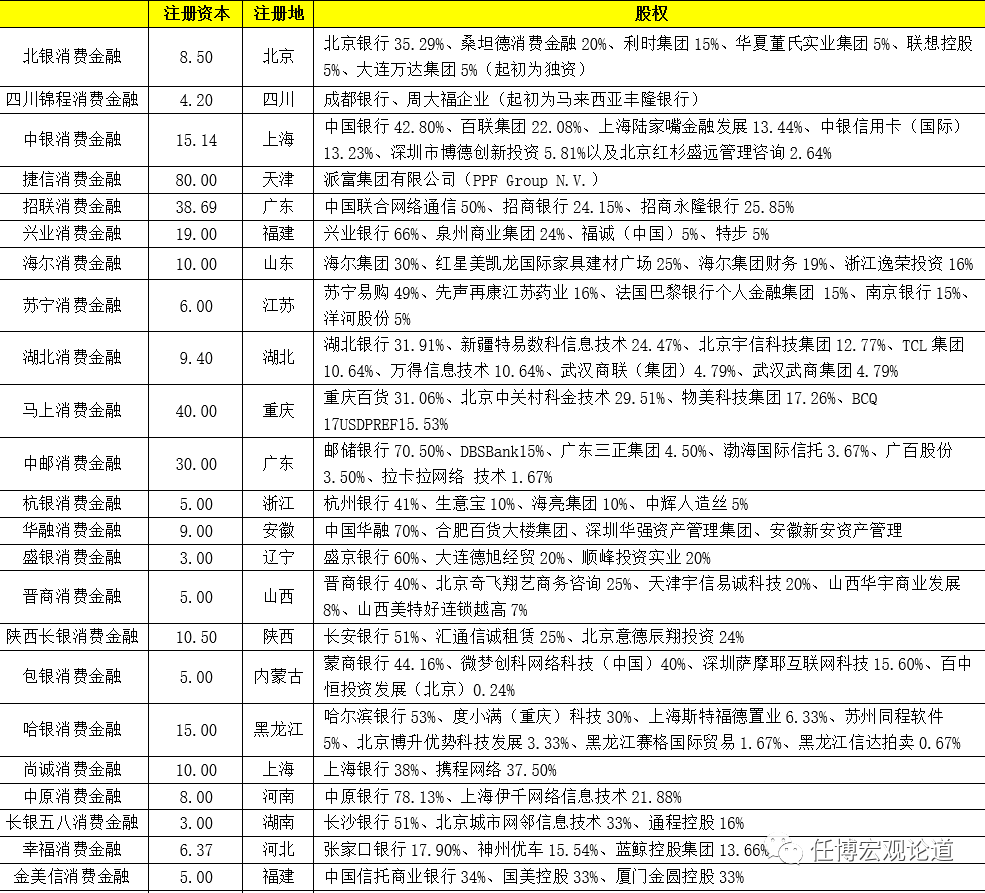

由于我國之前尚未有類似的機構,因此最初是參照國外經驗的部分城市試點且試點范圍逐步擴大的方式(2009年試點城市僅有北京、上海、天津和成都四個城市),合計共批籌北銀消費金融、錦程消費金融、中銀消費金融和捷信消費金融等四家消費金融公司。

隨后的三年(即2011-2013年),由于試點范圍未放開,且受“一地一家”的原則限制,沒有新的消費金融公司獲批。

2、2013年試點范圍擴大,2014-2016年合計批籌17家消費金融公司

2013年在以上4個城市基礎上繼續增加沈陽、南京、杭州、合肥、泉州、武漢、廣州、重慶、西安、青島等10個城市參與消費金融公司試點工作。同時根據CEPA相關安排,銀監會還明確合格的香港和澳門金融機構可在廣東(含深圳)試點設立消費金融公司。2016年初,銀監會召開全國銀行業監督管理工作(電視電話)會議,明確將消費金融公司試點范圍推廣至全國。

整體上看在2014-2016年三年期間合計批籌了17家消費金融公司,并將消費金融公司的數量由之前的4家提升至21家。

3、2017-2019年合計批籌4家

2016年的一系列文件(如銀監辦的24號文和26號文等),明確消費金融公司可以延伸服務觸角后,消費金融公司的設立進入常態化階段,即便期間諸如校園貸、現金貸、網絡小貸等業務一定程度上給消費金融公司籠上一層陰影,但實質上并未阻礙消費金融公司的設立進程。

具體來看,2017年批籌1家(即張家口銀行和神州優車的幸福消費金融)、2018年批籌2家(即臺資背景的金美信消費金融和第1家信托系消費金融)、2019年設立1家(即平安消費金融)。

4、2020年:暢通內循環的背景下,申設進程有所加快

2019年特別是2020年以來,經濟下行壓力不斷加大以及暢通內循環的大的、背景下,消費金融公司的申設進程會有所加快。僅2020年以來便合計獲批籌建5家消費金融公司,如果加上2019年底的平安消費金融公司,實際上有6家。

(二)背景:銀行系背景27家、互聯網背景10家

目前30家消費金融公司中有27家具有銀行系背景,19家具有互聯網背景(有些消費金融公司既有銀行背景亦有互聯網背景)。

1、具有全國性銀行背景的消費金融公司有5家

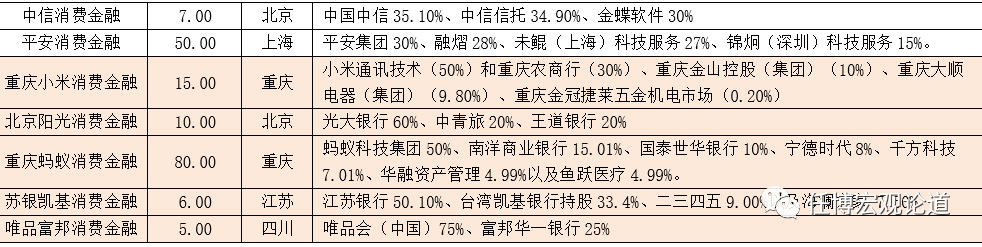

按批籌時間順序依次為中銀消費金融(中國銀行42.80%)、招聯消費金融(招商銀行24.15%)、興業消費金融(興業銀行66%)、中郵消費金融(70.50%)、陽光消費金融(光大銀行60%)。如果考慮到中信集團背景的中信消費金融和平安集團背景的平安消費金融,則全國性銀行背景的消費金融公司有7家。

2、具有地方性銀行背景的消費金融公司有16家

按批籌時間順序依次為北銀消費金融(北京銀行35.29%)、錦程消費金融(成都銀行38.86%)、蘇寧消費金融(南京銀行15%)、湖北消費金融(31.91%)、杭銀消費金融(杭州銀行41%)、盛銀消費(盛京銀行60%)、晉商消費金融(晉商銀行40%)、陜西長銀消費金融(長安銀行51%)、包銀消費金融(蒙商銀行44.16%)、哈銀消費金融(哈爾濱銀行53%)、尚誠消費金融(上海銀行38%)、中原消費金融(中原銀行78.13%)、長銀五八消費金融(長沙銀行51%)、幸福消費金融(張家口銀行17.90%)、小米消費金融(重慶農商行30%)、蘇銀凱基消費金融(江蘇銀行50.10%)。這其中有一家地方性銀行為農商行,即重慶農商行。

3、具有外資金融機構背景參與的消費金融公司有6家

具有外資金融機構背景參與的消費金融公司有6家(其中以臺資背景為最多),分別為捷信消費金融(派富集團100%)、唯品富邦消費金融(臺灣的富邦華一銀行25%)、蘇銀凱基消費金融(臺灣的凱基銀行33.40%)、陽光消費金融(臺灣的王道銀行20%)、金美信消費金融(臺灣的中國信托商業銀行34%)以及重慶螞蟻消費金融(南洋商業銀行15.01%和國泰世華銀行10%)。

4、具有互聯網背景的消費金融公司有11家

目前已有中國聯通、海爾集團、蘇寧電器、海爾集團、百度、攜程、國美、小米、螞蟻科技集團、唯品會以及新浪等10家互聯網公司也均已控股或參股消費金融公司,分別為招聯消費金融(中國聯通50%)、海爾消費金融(海爾集團 30%以及海爾集團財務19%)、蘇寧消費金融(蘇寧易購49%)、哈銀消費金融(度小滿30%)、尚誠消費金融(攜程網絡37.50%)、金美信消費金融(國美33%)、小米消費金融(小米50%)、螞蟻消費金融(螞蟻科技集團 50%)以及唯品富邦消費金融(唯品會75%)。

這里要特別指出包銀消費金融公司的互聯網背景,2019年6月18日包銀消費金融的注冊資本由3億元增至5億元,股權比例調整為蒙商銀行44.16%、微夢創科網絡科技(中國)40%以及深圳薩摩互聯網科技15.60%,其中微夢創科網絡科技(中國)為為微博網絡(香港)的全資子公司,而后者的前兩大股東則分別為新浪(45.20%)和阿里(30.40%)。

(三)地區分布:7個省級地區均超過1家

在試點過程中,銀監會一直明確堅持“一地一家”的原則,但是這一原則早在2015年便被打破,目前消費金融公司數量超過1家的省級行政區已達到7。分別為北京、上海、重慶、廣東、福建、江蘇和四川,其中北京、上海和重慶還各擁有3家消費金融公司。

1、北京、上海和重慶各擁有3家,粵、閩、蘇、川四地各擁有2家

(1)北京、上海和重慶分別擁有3家消費金融公司。其中北京擁有北銀消費金融、中信消費金融和北京陽光消費金融,上海擁有中銀消費金融、尚誠消費金融和平安消費金融,重慶則擁有馬上消費金融、小米消費金融和螞蟻消費金融。

(2)廣東、福建、江蘇和四川四地各擁有2家消費金融公司,其中廣東為中郵消費金融(廣州)和招聯消費金融(深圳),福建為興業消費金融(泉州)和金美信消費金融(廈門),江蘇擁有蘇寧消費金融(南京)和蘇銀凱基消費金融(昆山)、四川擁有錦程消費金融(成都)和唯品富邦消費金融(成都)。

以上7個省級行政區合計擁有17家消費金融公司。

2、13個省級行政區各擁有1家消費金融公司

另有13個省級行政區各擁有1家消費金融公司,分別為遼寧的盛銀消費金融(盛京銀行)和黑龍江的哈銀消費金融(哈爾濱銀行)、天津的捷信消費金融、山東的海爾消費金融(青島)、內蒙古的包銀消費金融(包商銀行)、河北的幸福消費金融(石家莊)、陜西的長銀消費金融(西安)、浙江的杭銀消費金融(杭州)、湖北的湖北消費金融(武漢)、安徽的華融消費金融(合肥)、山西的晉商消費金融(太原)、河南的中原消費金融(鄭州)以及湖南的長銀五八消費金融(長沙)。

3、尚有11個省級行政區未設立消費金融公司

全國還有11個省級地區未設立消費金融公司,分別為西藏、新疆、青海、寧夏、甘肅、江西、云南、貴州、吉林、廣西等地,之所以到現在仍為空白我們猜測最可能的原因是這些地區經濟狀況并不理想,消費潛力不足,對經濟的提振作用不大。不過目前這11個省級行政區中,已經在慢慢嘗試突破,如甘肅地區的甘肅銀行、云南地區的富滇銀行正在排隊設立。

(四)注冊資本:14家超過10億元(含)、6家超過30億元

經過統計發現30家持牌消費金融公司注冊資本合計達到518.80億元。

1、消費金融公司的最低注冊資本為3億元,目前有盛銀消費金融和長銀五八消費金融等兩家消費金融公司的注冊資本僅滿足最低監管要求(即3億元)。

2、6家消費金融公司的注冊資本超過30億元,從高到低依次為捷信消費金融(80億元)、螞蟻消費金融(80億元)、平安消費金融(50億元)、馬上消費金融(40億元)、招聯消費金融(38.69億元)、中郵消費金融(30億元)。

3、其余注冊資本超過10億元的消費金融公司分別為興業消費金融(19億元)、中銀消費金融(15.14億元)、哈銀消費金融(15億元)、小米消費金融(15億元)、陜西長銀消費金融(10.50億元)、海爾消費金融(10億元)、尚誠消費金融(10億元)、北京陽光消費金融(10億元)。

(五)規模與業績:分化較為明顯

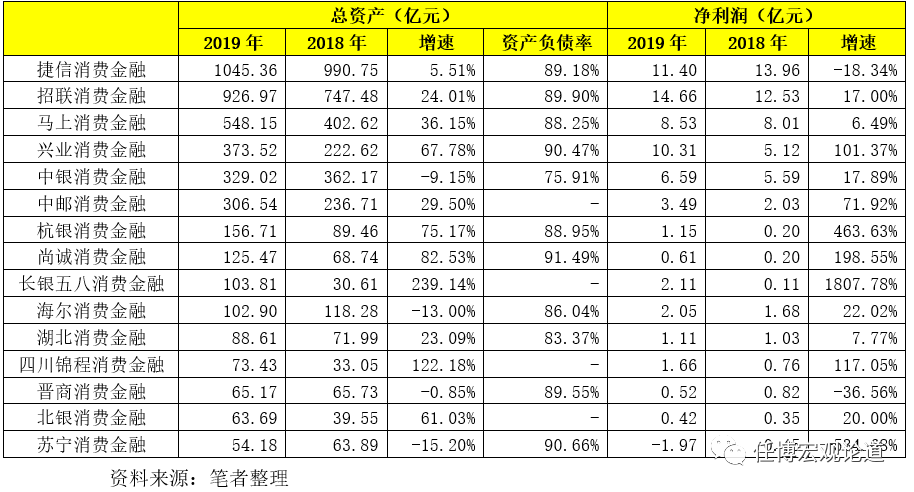

限制數據獲取原因,這里僅能分析15家消費金融公司。

1、目前15家持牌消費金融公司2019年底總資產規模合計為4364億元。事實上消費金融公司的杠桿率約為10倍左右(資產負債率約為90%),因此519億元左右的注冊資本僅能支撐5190億元的資產投放)。

2、15家消費金融公司中,總資產超過500億元的消費金融公司僅3家(即捷信消費金融、招聯消費金融和馬上消費金融),總資產在100-500億元之間的消費金融公司也僅有7家(分別為興業消費金融、中銀消費金融、中郵消費金融、杭銀消費金融、尚誠消費金融和長銀五八消費金融)。

3、從2019年經營情況來看,規模增長較為迅猛的消費金融公司主要有長銀五八消費金融、四川錦程消費金融、尚誠消費金融、興業消費金融、馬上消費金融等,業績增長較為迅猛的消費金融公司主要有長銀五八消費金融、杭銀消費金融、尚誠消費金融、興業消費金融、四川錦程消費金融等。

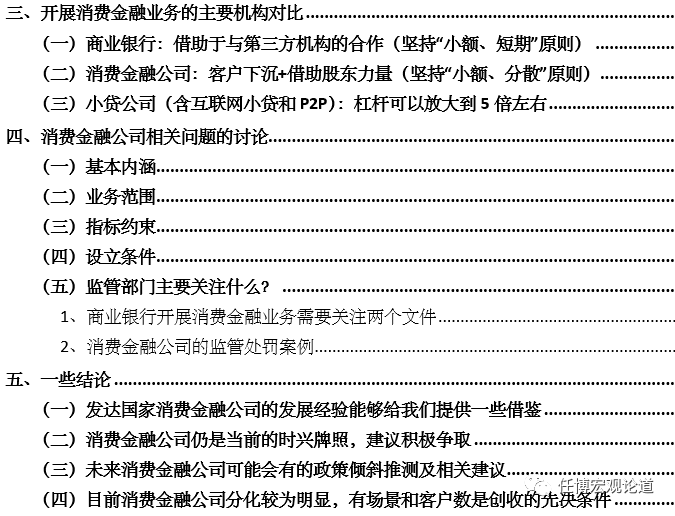

三、開展消費金融業務的主要機構對比

目前開展消費金融業務的機構并不僅僅局限于消費金融公司,還包括銀行、小貸公司等,其中小貸公司既包括一般小貸、P2P,也包括互聯網小貸公司。

(一)商業銀行:借助于與第三方機構的合作(堅持“小額、短期”原則)

消費金融業務一直是商業銀行零售業務的主體部分,不過對于大型銀行而言,其零售業務更多以個人住房按揭為主,而對于中小銀行來說,零售業務更多由消費金融業務構成,比如招商銀行、平安銀行、寧波銀行(零售業務的90%以上為消費金融)以及上海銀行等。

請注意商業銀行開展的消費金融業務主要以信用類為主,并且銀行開展消費金融業務面臨著諸多傳統業務模式上的障礙,如客戶層級較高、審批流程較嚴、同質化比較嚴重。特別是對于地方性銀行而言,還面臨無法跨區域開展消費金融業務的困境。針對以上問題,近年來商業銀行也在和互聯網機構開展場景與流量合作,大力拓展線上消費金融業務(如上海銀行)。

(二)消費金融公司:客戶下沉+借助股東力量(堅持“小額、分散”原則)

持牌消費金融公司主要通過信用下沉來拓展業務,其分散風險的方式是堅持“小額、分散”的原則。同時由于資金成本較高,因此其資產端的收益訴求也會比較高(當然這也其客戶信用層級不高有關)。同時其在資本補充和資金來源方面不如銀行,因此業務難以快速上量,同樣需要借助銀行、股東、互聯網金融等第三方力量來解決資金、場景和流量的困境。

需要指出的是,消費金融公司的放貸規模可以達到凈資產的10倍左右,即杠桿可以放大到10倍,如果再通過資產證券化等形式,杠桿還可以進一步放大,這一優勢是無可替代的,而這也是為什么螞蟻科技有了小貸公司之后還愿意竭力申設消費金融公司的大背景。

由于持牌消費金融公司主要是通過信用下沉、三方合作、銀行提供資金等模式完成,這意味著利差雖然較高,但資產質量同樣也比較差,這是值得關注的。

(三)小貸公司(含互聯網小貸和P2P):杠桿可以放大到5倍左右

這里主要包括小額貸款公司(含網絡小貸)、P2P以及一些互聯網機構,且均屬于非持牌非金融機構(可以稱其為類金融機構),和商業銀行、持牌消費金融機構在資質上有本質區別。

2019年11月27日,央行的互金整治辦和銀保監會的網貸整治辦聯合發布《關于網絡借貸信息中介機構轉型為小額貸款公司試點的指導意見》(整治辦函〔2019〕83號),明確符合條件的P2P可以轉型為小貸公司,同時這里的小貸公司可進一步分為單一省級區域經營的一般小貸和全國經營的互聯網小貸。因此非持牌非金融機構開展消費貸款業務主要分為一般貸款和互聯網小貸兩大類。其中對于互聯網貸款公司而言,其往往流量和場景優勢比較明顯,且可以在全國范圍內經營,這也是商業銀行在開展消費金融業務最為青睞的合作對象。

2020年9月7日,銀保監會發布《關于加強小額貸款公司監督管理的通知》(銀保監辦發〔2020〕86號),明確小額貸款公司通過銀行借款、股東借款等非標準化融資形式融入資金的余額不得超過其凈資產的1倍;通過發行債券、資產證券化產品等標準化債權類資產形式融入資金的余額不得超過其凈資產的4倍,這意味著小貸公司的杠桿率實際上可以達到5倍左右。

四、消費金融公司相關問題的討論

(一)基本內涵

1、消費金融公司是指由銀保監會批準、在境內設立的,不吸收公眾存款(可以吸收股東境內子公司和境內股東的存款),以小額、分散為原則,向中國境內居民個人提供以消費為目的的貸款的非銀行金融機構。

這里的消費貸款不包括購買房屋和汽車,且需具備小額、分散原則,如規定借款人貸款余額最高不得超過人民幣20萬元。

2、消費金融公司的名稱中必須含有“消費金融”二字,也即未經批準,任何機構不得在名稱中使用“消費金融”字樣。

3、消費金融公司是類銀行金融機構,資產端主要以消費貸款(不含房地產貸款和汽車貸款)為主,負債端則可以吸納股東子公司存款、部分可以發行金融債、部分具備資質的消費金融機構可以進行同業融資、部分可發行ABS等等。

因此其資產負債結構和銀行整體相似(特別是資產端),均屬于重資產、重資本機構,資產負債率也相差無幾(商業銀行一般為93-95%、消費金融公司則一般為90%附近)。

(二)業務范圍

消費金融公司的業務范圍包括發放個人消費貸款;接受股東境內子公司及境內股東的存款;向境內金融機構借款;經批準發行金融債券(包括發行ABS等);境內同業拆借;與消費金融相關的咨詢、代理業務;代理銷售與消費貸款相關的保險產品;固定收益類證券投資業務等。事實上正是由于消費金融公司發放的消費貸款需要遵循小額分散原則,才使得其ABS發行較為熱情,這樣不斷通過發行ABS來做大規模。

特別是2016年3月24日,央行和銀監會聯合發布《關于加大對新消費領域金融支持的指導意見》,明確提出“鼓勵汽車金融公司、消費金融公司等發行金融債券;鼓勵符合條件的汽車金融公司、消費金融公司通過同業拆借市場補充流動性;大力發展個人汽車、消費、信用卡等零售類貸款信貸資產證券化”,進一步擴大了消費金融公司相關業務的落地性。

(三)指標約束

消費金融公司受《消費金融公司試點管理辦法》(銀監會(2013)2號令)約束,主要約束指標有以下6個:

1、最低注冊資本不低于3億元;

2、資本充足率不低于銀監會有關監管要求;

3、同業拆入資金余額不高于資本凈額的100%;

4、資產損失準備充足率不低于100%;

5、投資余額不高于資本凈額的20%等;

6、消費金融公司發放消費貸款的額度上限為20萬元人民幣。

(四)設立條件

《消費金融公司試點管理辦法》(銀監會(2013)2號令)明確了設立消費金融公司的條件:

1、主要出資人(可以為非金融企業)持有其股權比例不低于30%、金融機構作為主要出資人其必須有5年以消費金融業務經驗、境外金融機構作為主要出資人必須在中國設立代表處2年以上或設有分支機構。

2、非金融企業作為主要出資人,必須滿足以下條件

(1)最近1年營業收入不低于300億元人民幣或等值的可自由兌換貨幣(合并會計報表口徑);

(2)最近1年年末凈資產不低于資產總額的30%(合并會計報表口徑);

(3)財務狀況良好,最近2個會計年度連續盈利(合并會計報表口徑);

(4)信譽良好,最近2年內無重大違法違規經營記錄;

3、消費金融公司至少應當有1名具備5年以上消費金融業務管理和風險控制經驗,并且出資比例不低于擬設消費金融公司全部股本15%的出資人。