小額貸款公司的(小額貸款公司放款條件)

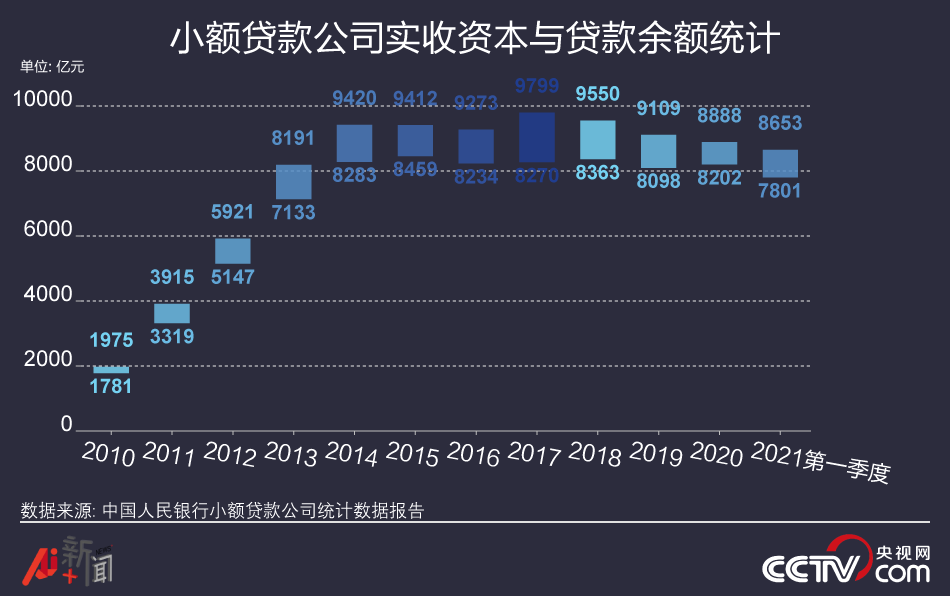

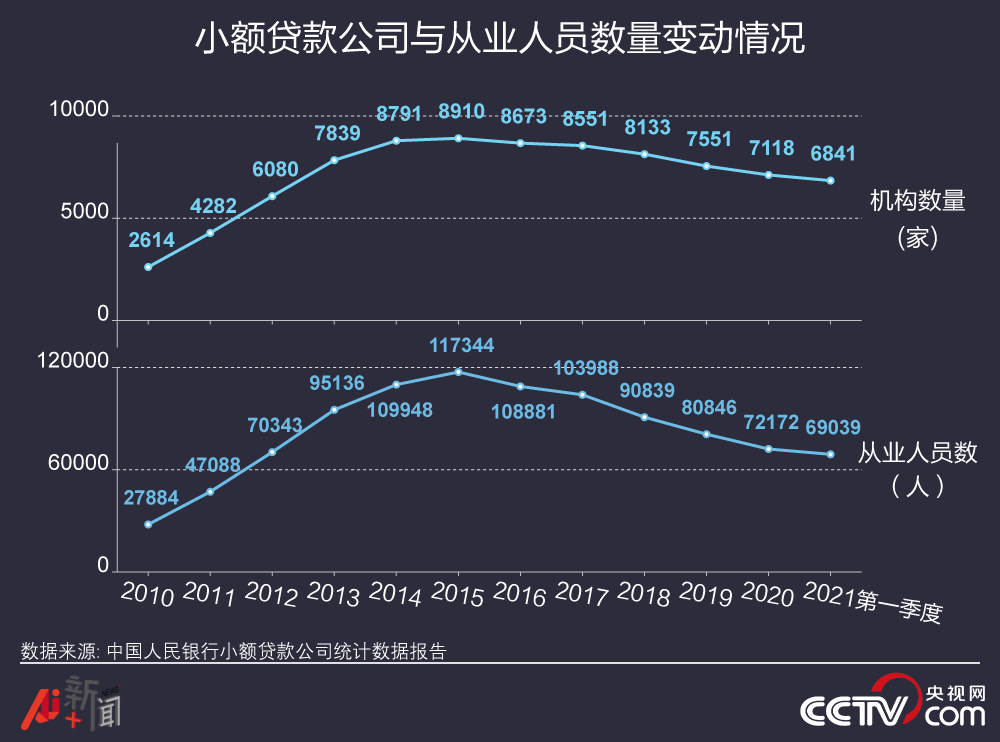

央視網消息:4月26日,中國人民銀行發布《2021年一季度小額貸款公司統計數據報告》,截至2021年3月末,全國共有小額貸款公司6841家,貸款余額8653億元,一季度減少212億元。從近萬億市場到如今規模逐年縮小,小額貸款公司經歷了什么?

2005年,我國小額貸款公司試點起步;2008年,《關于小額貸款公司試點的指導意見》下發。小額貸款公司被定義為由地方金融監管部門審批、監管,由自然人、企業法人與其他社會組織投資設立,不吸收公眾存款,經營小額貸款業務的有限責任公司或股份有限公司。

指導意見明確,設立小貸公司的政策目標是“引導資金流向農村和欠發達地區,改善農村地區金融服務,促進農業、農民和農村經濟發展”。

在各地政府的支持下,小額貸款公司每年新增超過1000家,資金規模快速增長,高峰時期的從業人員數量接近12萬。2017年,全國小額貸款公司的貸款余額達到9799億元。

2018年,由中國小額貸款公司協會、中國人民大學中國普惠金融研究院完成的一份行業調研報告顯示,小額貸款公司堅持服務“三農”和“中小微弱”群體,彌補了金融服務的不足,發揮了維持生計和穩定就業的作用等。但在高速發展中,一些問題逐漸顯露出來——小額貸款公司的風險程度出現明顯的兩極分化,15.3%的公司面臨非常嚴重的信貸風險,貸款不良率達到90%以上。完善法律法規,加強統一監管勢在必行。

2020年8月20日,最高人民法院修訂民間借貸利率司法保護上限為4倍LPR,即15.4%,較此前24%和36%的利率基準大幅下調,小貸公司的利潤空間驟然收窄。

1個月后,銀保監會發布《關于加強小額貸款公司監督管理的通知》,促進小額貸款公司行業健康發展。文件明確小額貸款公司貸款不得用于股票、金融衍生品等投資,房地產市場違規融資,法律法規、銀保監會和地方金融監管部門禁止的其他用途。

今年3月24日,在教育部召開的新聞通氣會上,教育部財務司司長郭鵬表示,加強大學生互聯網消費貸款業務監督管理。“小額貸款公司不得將大學生設定為互聯網消費貸款的目標客戶群體,不得針對大學生群體精準營銷,不得向大學生發放互聯網消費貸款。”

在明確監管主體、規范發展條例之后,市場迎來新一輪洗牌。數據顯示,2021年第一季度,小額貸款公司機構減少277家,貸款余額減少212億元。在抽去水分之后,小額貸款市場或將回歸引導資金流向欠發達地區、促進經濟發展的本來意涵。