深圳小額貸款公司名單(小額名單貸款深圳公司怎么辦理)

經歷快速生長和優勝劣汰后,目前無論從市場需求來看,還是從政策監管來審視,深圳的小額貸款公司已經走向正規,得到了市場及政府的認可。目前,深圳已開放小額貸款公司試點申報工作,由于深圳小額貸款公司的申請難度還是相對較高,不僅在數量上有限制,而且對于主發起公司所處的行業、資產、利潤、納稅、高管情況均有較高的要求。如果企業想要注冊深圳小額貸款公司,騰博國際建議老板們最好還是提前做好準備。

(快速申辦通道咨詢:)

深圳小額貸款公司試點申報

正式開啟

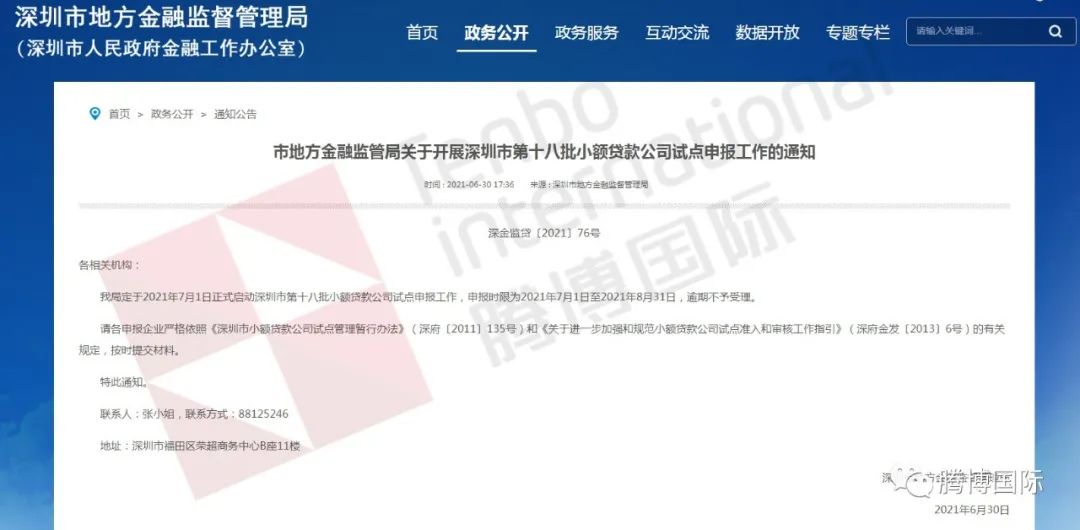

近日,深圳市地方金融監督管理局發布通知,2021年7月1日起正式啟動深圳市第十八批小額貸款公司試點申報工作,申報時限為2021年7月1日至2021年8月31日,逾期不予受理。

深圳市小額貸款公司申請條件

根據《深圳市小額貸款公司試點管理暫行辦法》(深府〔2011〕135號)和《關于進一步加強和規范小額貸款公司試點準入和審核工作指引》(深府金發〔2013〕6號)要求綜合,深圳小額貸款公司申報條件如下:

一、最低注冊資本:小額貸款公司的注冊資本應為一次性實繳貨幣資本。

小額貸款公司組織形式為有限責任公司的,注冊資本不得低于人民幣3億元;組織形式為股份有限公司的,注冊資本不得低于人民幣4億元。

二、主發起人和其他出資人資格:

1、小額貸款公司的主發起人應符合以下基本條件:

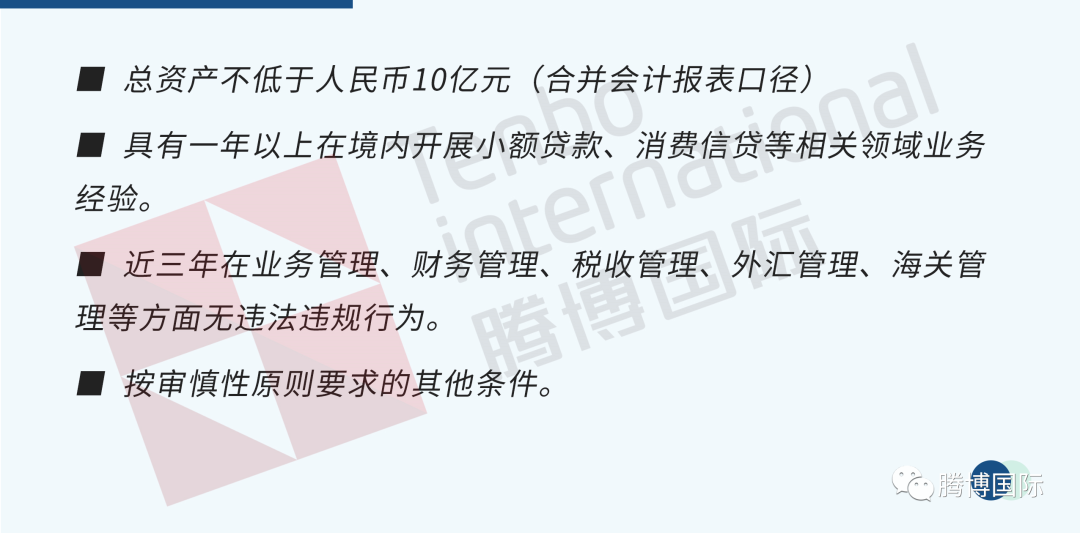

(1)在深圳市行政轄區外注冊登記的境內企業法人作為主發起人的,還應滿足以下條件:

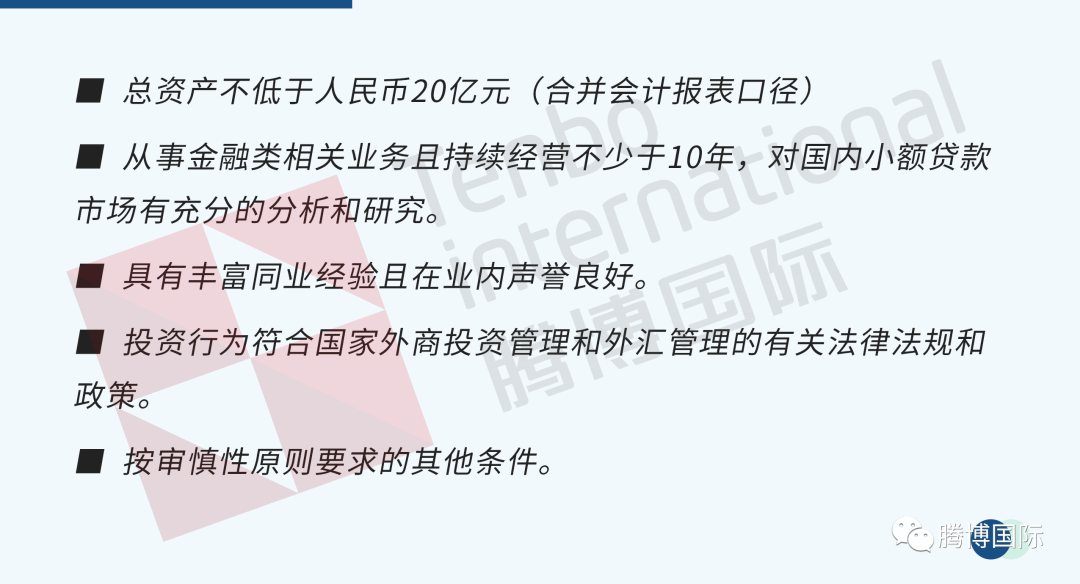

(2)境外金融機構、小額信貸企業(或同類機構)作為主發起人的,還應滿足以下條件:

2、小額貸款公司的其他出資人應具備以下基本條件:

(1)自然人作為出資人的,必須具備完全民事行為能力;在深圳購置固定住所;無刑事違法犯罪記錄和嚴重不良信用記錄;收入狀況良好,有較強的抗風險能力。

(2)企業、社會組織、經濟組織等作為出資人的,必須合法設立,具有良好的社會聲譽和誠信記錄,無刑事違法犯罪記錄;近三年財務狀況良好,具備投資主體資格和相應的資金實力。

另外,企業、社會組織、經濟組織等作為出資人的依照出資比例劃分為兩類:

(3)探索建立小額貸款公司高管人員股權激勵機制,允許核心管理人員持股比例總額不超過5%,其他社會自然人出資暫予限制。

3、申請設立小額貸款公司時,主發起人出資比例不得低于注冊資本總額的30%且相對控股;其他出資企業出資比例不得低于注冊資本總額的5%。

4、同一出資人及其關聯方投資設立小額貸款公司的數量原則上為1家(筆者注,此前要求是2家)。

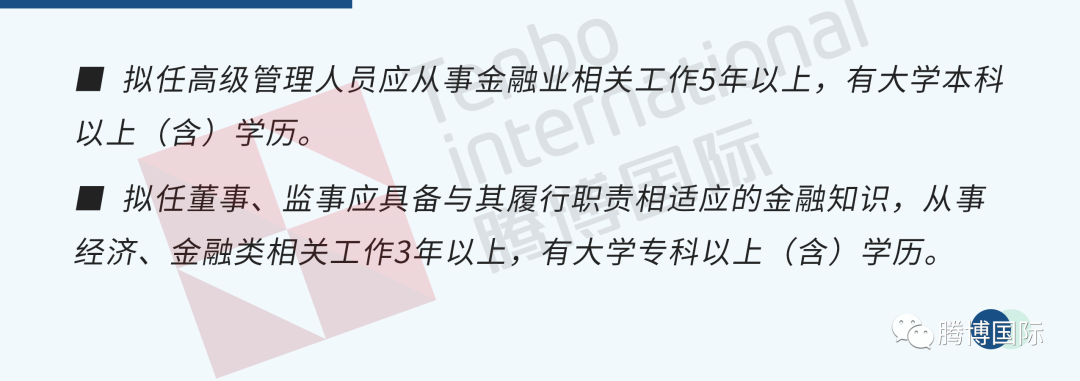

5、董事、監事和高級管理人員任職資格:

申請小額貸款公司董事、監事和高級管理人員任職資格,擬任人除應符合《公司法》規定的基本條件外,還應具備以下條件:

(了解更多深圳小額貸款公司試點申報條件,可以咨詢騰博國際:)

深圳市小額貸款公司優先支持類型

深圳市優先鼓勵和支持以下類型小額貸款公司試點:

1、服務于本市生物、互聯網、新能源、新材料、文化創意和新一代信息技術產業等戰略性新興產業中小微型企業的。

2、立足于推動自主創新、優化產業轉型升級戰略實施,支持本市創新企業孵化器和產業基地建設,探索開展科技小額貸款和創業投資業務試點的。

3、圍繞現代物流、服務外包、商貿會展和旅游業等高端現代服務業,促進本市現代服務業向國際化、高端化和低碳化發展的。

4、探索于改善社會民生,促進創業拉動就業和扶貧濟困工作的。

5、依托于實力雄厚、業內知名的大型企業集團、上市公司、金融機構、行業協會(商會)發起設立的。

需要注意的是,涉及從事高污染、高耗能行業及其他限控行業企業不得參與深圳小額貸款公司試點;另外,對出資人或關聯方為融資性擔保公司、典當投資公司以及房地產開發公司的,也暫予限制。

深圳市小額貸款公司申報流程

材料制作——提交審核——初審通過,現場勘查——內部評審——聯合評審——通過后報市政府簽批,安排驗資及領取批文——辦理營業執照,登報開業,每季度數據申報等后續

深圳小額貸款公司發展現狀

小額貸款公司主要是由自然人、法人、社會組織成員共同投資,通過借貸、放貸等形式,組成以經營小額貸款為業務的公司。相比銀行貸款,深圳小額貸款公司的審批時間和流程相對比較快捷,加上靈活多樣的審貸模式,小額貸款公司迅速成長為眾多中小企業、個人團體等短期籌措資金的首選方式。

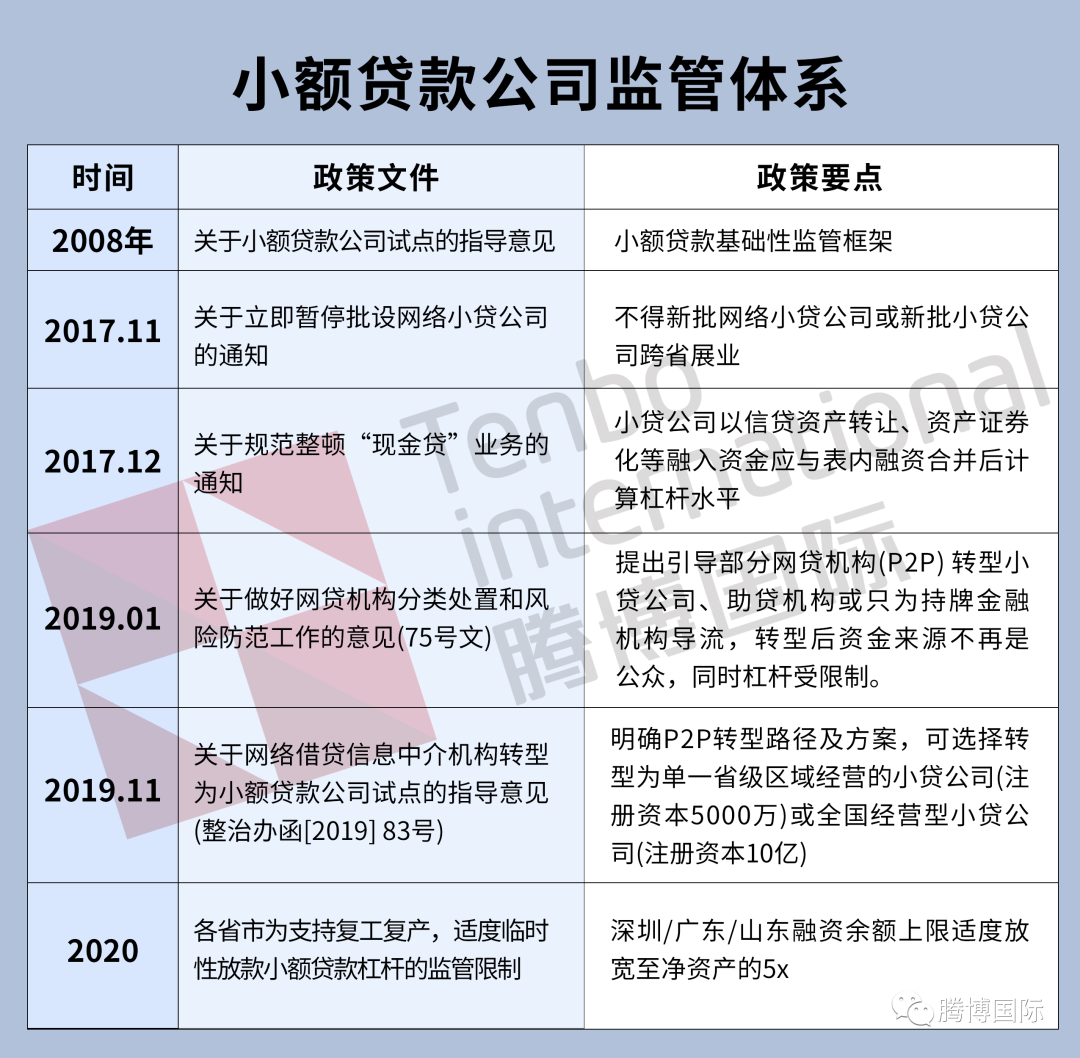

過去10年,小額貸款行業以極為可觀的毛利率吸引眾多企業跨界經營。但最近幾年,隨著監管加緊,新規出臺,行業面臨洗牌重整。騰博國際認為,小額貸款公司發展的核心問題在于資金流動性和資產質量,背景深厚的小額貸款公司,抗風險能力更強,能夠繼續在市場中持續發展。

目前,深圳小額貸款公司的單筆貸款金額一般從10萬到500萬居多,一些公司明確表示“10萬起貸”。和其他城市相比,深圳小額貸款公司數量并不多,但貸款規模則在全國名列前茅,且實力雄厚。根據數據統計,目前截至2020年底,深圳市小貸公司已累計發放貸款30.15萬筆,為社會解決融資需求215.14億元。

另一方面,雖然近年來深圳對于小額貸款公司的監管逐步加強,但同時也在加強政策扶持,為小額貸款公司的發展營造良好環境,如:

1、深圳小額貸款公司參照銀行類金融機構執行相應的財務核算、呆(壞)賬計提和風險撥備等制度;

2、有關部門對小額貸款公司商事登記、資產核銷、土地房產抵押及動產和其他權利質押等,按照金融機構性質給予同等待遇;

3、對于設立3年以上且運營規范的小額貸款公司,實收資本在5億元(含)以上的,還可參照金融企業一級分支機構申請租房補貼,補貼總額不超過100萬元。