58車貸官網(車貸網站)

2019年9月初,寧夏回族自治區防范化解金融風險領導小組辦公室公告第二批取締的6家P2P平臺名單。此前的7月26日,該辦公室對外公告了首批被取締的18家P2P機構名單。截至目前,寧夏累計已取締的P2P平臺數量達到24家。

寧夏回族自治區防范化解金融風險領導小組辦公室相關負責人說,自公告發布之日起,所列機構不得再從事P2P網絡借貸業務,并主動向屬地市場監管部門注銷公司或變更公司名稱和經營范圍,同時向通信管理部門申請關閉平臺網站,下架APP。

公告提到,公司名稱和經營范圍變更后不得使用“交易所、交易中心、交所、金融、資產管理、理財、基金、基金管理、投資、投資管理(咨詢)、財富管理、股權投資基金、網貸、網絡借貸、P2P、股權投資、股權眾籌、互聯網保險、支付”等字樣。

寧夏回族自治區防范化解金融風險領導小組辦公室鄭重提醒廣大社會公眾,樹立正確投資理財觀,切實增強識別和防范非法金融活動能力。凡發現有違法違規從事P2P網絡借貸業務的機構,及時向各級公安機關和金融監管部門舉報。

據悉,第一批和第二批被取締的18家P2P平臺名單,共涉及銅富客、寧商e貸、有益理財、寧夏貸、寧安貸、中大財富、景行財富、塞上貸、本利網、恒多利、凱華貸日、貽岱信息等。

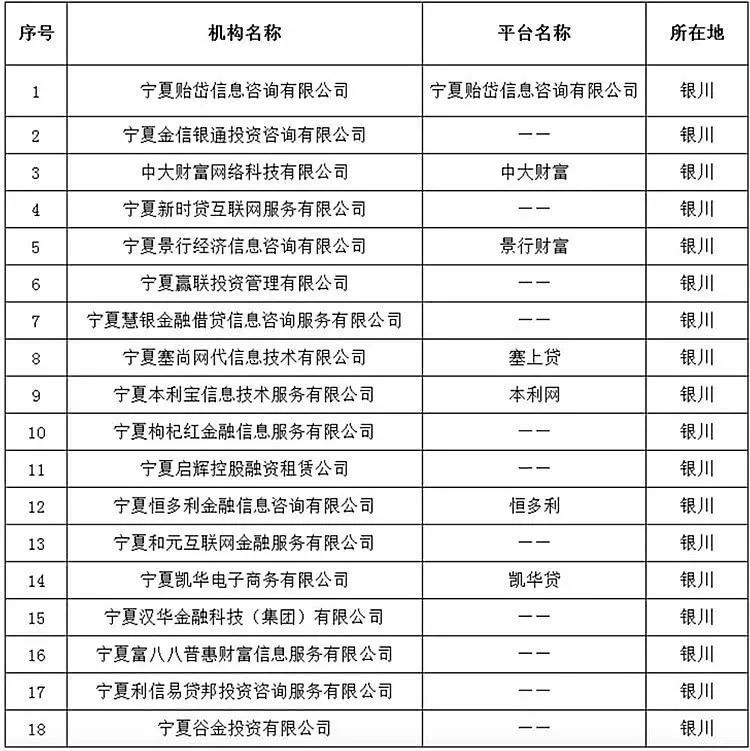

以下為寧夏第一批和第二批被取締的平臺具體名單:

第一批被取締的18家P2P平臺名單:

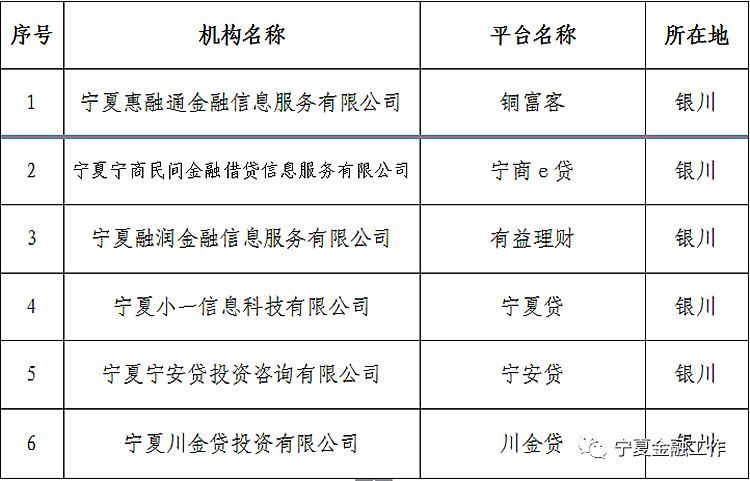

第二批被取締的6家P2P平臺名單:

深圳公布首批失信名單,逾期最高超1000天

10月8日,深圳市地方金融監督管理局發布了當地P2P網貸失信懲戒第一批失信人名單,共計69個自然人、5個公司法人代表,累計借款總額594.79億元。從身份證號看,失信人多數為60后-80后,只有一名90后逾期,大部分逾期開始于2018年,部分人士自2015年8月就開始逾期,至今未還。

深圳市地方金融監督管理局表示,根據《關于加強深圳市網貸行業嚴重失信行為聯合懲戒工作的通知》,為落實失信懲戒工作,各網貸平臺及深圳市互聯網金融協會已先后公示多批失信人員名單。為進一步維護網貸行業秩序,加強失信懲戒力度,該局對深圳市互聯網金融協會報送的數據進行信息整理、資料評估、數據篩查。

P2P加速風險出清

目前,P2P網貸逃廢債懲治方面,9月,互聯網金融風險專項整治工作領導小組、網絡借貸風險專項整治工作領導小組聯合發布《關于加強P2P網貸領域征信體系建設的通知》,要求各地支持在營的P2P網貸機構,接入金融信用信息基礎數據庫運行機構、百行征信等征信機構,持續開展對已退出經營的P2P網貸機構相關惡意逃廢債行為的打擊,以及加大對網貸領域失信人的懲戒力度。

根據百行征信披露數據,目前,百行征信在數據庫建設上,已與1071家機構達成了業務合作和信息共享意向,并接入銀聯、電信和高法等補充數據源信息。個人征信生產系統已采集借款人數逾7140萬,信貸賬戶數逾1.12億個。在市場服務上,自2019年5月5日面向機構開放查詢服務以來,個人征信產品累計查詢量超2300萬筆,日查詢量超40萬筆。

此外,各地也建立P2P網貸失信懲戒制度。

7月5日,深圳市地方金融監督管理局發布《關于加強深圳市網貸行業嚴重失信行為聯合懲戒工作的通知》,聯合懲戒對象適用于經依法認定存在嚴重失信行為的網貸借款人。網貸借款人符合逾期時間超過6個月,經合法、必要的催收,且未按要求如實提交財產申報資料情形的,可以認定為存在嚴重失信行為,可列入嚴重失信網貸借款人名單。

今年4月18日,北京市互聯網金融行業協會官方公布了第三批網貸機構借貸主體逃廢債名單,共計收到31家機構提交的逃廢債名單,涉及12萬名以上惡意逃廢債行為人。

目前,P2P行業正在經歷風險出清。

根據網貸之家數據,2019年9月,P2P網貸數量繼續下行,正常運營平臺下降至646家,9月一個月減少了9家。而在8月,P2P網貸減少了23家。9月,貸款余額總量為6099.48億元,環比下降329.31億元。

周小川:深刻總結P2P教訓

10月12日,中國人民銀行、中國銀保監會指導,中國銀行業協會、中國人民大學、中國互聯網金融協會、中國小額貸款公司協會聯合主辦的第五屆中國普惠金融國際論壇召開。

在主旨演講環節,中國金融學會會長、中國人民銀行原行長周小川表示,在談及農村金融方面,有三個值得深刻總結教訓的過程。

一是早期主要強調農村金融合作制。合作制是值得探索的一個模式。但當時由合作制變為了農村合作社,金融的合作可以不要資本金,這樣實際是減弱了它風險承擔能力。在經濟發生變化的時候,就出現了很大的脆弱性,隨后出現生存上的一些問題,沒有繼續完善地發展下去。

二是亞洲金融危機之間的農村基金會。農村基金會從財務形式和健康性來講,抵御風險能力以及公司治理等方面,都有一定的畸形性。因此,在亞洲金融風波期間出現大面積垮塌,后來采取了關閉和救助的辦法,人民銀行也為此向地方政府借了不少錢來進行拯救。

三是最近的P2P網貸。P2P網貸中間還是有一些新生事物,動機也是為了搞普惠金融,但有些方面還是違背了財務健康,可持續性和監管方面的基本規則,因此也出現大面積的問題。這些都是值得深刻總結的。

周小川還指出,新型科技產業從事普惠金融,積極的同時,也忽悠得比較厲害,不是那么腳踏實地和客觀。只講好的方面,不充分重視風險和脆弱性方面。這樣也會有一定的問題。