汽車抵押融資哪家公司可靠(抵押可靠融資汽車公司有哪些)

近日,銀保監會要求保險機構開展自查自糾,其中監管整治的一個方向是查究是否存在將保險資金用于擔保。根據媒體的解讀,銀保監會發文的要求包含“禁止險金用于擔保和貸款”。

從媒體報道來看,在排查內容方面,監管列舉了保險機構資金運用范圍和模式、投資決策運行機制、關聯交易和利益輸送等11大類共54項內容,包含了是否存在將保險資金運用形成的投資資產用于向他人提供擔保或者發放貸款的情形。

在汽車融資租賃行業,存在著在“保險系”內、依靠保險公司提供的貸款擔保而生存、發展的汽車融資租賃公司。銀保監會的該項監管要求,或許會對依賴于保險公司的汽車融資租賃公司造成不小的影響。

保險公司的保險擔保 增信助貸

一般而言,保險公司不能直接參與放貸。吸儲能力強、掌握大量資金的保險公司,如何進行資產的投資與升值,自然也是其考慮的問題。其中一個投資方向為銀行存款,但銀行存款利息收益過低,保險公司則可能為了賺取更多收益,而將資金用于放貸業務。其中主要有兩個模式,保險公司直接放貸和增信助貸。直接放貸除特定保險公司、特殊場景的試點批準之外,其他直接放貸并不合規。

因此,市面上大多為增信助貸模式。

其中,保險公司開展的增信助貸業務之一為與銀行、汽車融資租賃公司、車輛承租人等相互關聯的汽車融資租賃業務。

具體操作為:承租人向融資租賃公司申請汽車融資租賃,并以融資租賃合同,向銀行申請租金貸;銀行批準承租人租金貸業務,需要承租人提供“擔保”,保險公司介入,為承租人租金貸業務出具“履約保函”;繼而,汽車融資租賃公司將車輛交付承租人,并從銀行收取租金。

該種模式,能有效盤活銀行資金與車輛融資租賃,可謂對銀行、融資租賃公司、承租人都有利;而且,保險公司還可以從中收取一筆相對可觀的保費,對保險公司也有利。

汽車融資租賃行業的不良率相對較低,因此,保險公司辦理該業務的風險,也相對較低。除了不良率較低之外,保險公司往往還要求汽車融資租賃公司提供反擔保,并要求融資租賃公司向其繳納保證金,以這種方式確保該業務的“零風險”。

汽車融資租賃公司 保險系下的“勞工”

如果說保險公司開展貸款擔保是增信助貸業務,那么,依賴于保險系的汽車融資租賃公司,可以說是保險公司開展增信助貸業務的“勞工”。

汽車融資租賃業務,由于其業務分散、業務環節相對較多,因此,屬于需要大量人力資源的行業。也因為業務分散,因此,其不良率相對較低。因此,汽車融資租賃可以稱其為“勞動密集型”行業。

雖然從本源上看,開展汽車融資租賃業務,意味著要有充足的資金;但從我們了解的情況來看,不少汽車融資租賃公司在開展業務時,所遇到的普遍問題是資金不夠充足。因此,為了開展融資租賃業務,必須設法使資金快速流動起來,或者借助金融機構資金。因此,有的汽車融資租賃公司選擇發行ABS,有的選擇將汽車融資租賃業務所形成的債權進行轉讓,有的便借助銀行資金,幫助承租人申請租金貸,以租金貸支付車輛租金的方式快速回籠資金。

其中,為了開展租金貸業務,小貸公司、P2P平臺、銀行需要承租人提供擔保。監管較松時,汽車融資租賃公司自身提供擔保,與小貸公司、P2P平臺、銀行合作開展業務。但自從P2P大量倒閉,以及2019年10月23日銀保監會發布《關于印發融資擔保公司監督管理補充規定的通知》后,汽車融資租賃公司因無融資擔保資質,便不能再開展擔保業務。

因此,新的合作模式,由保險公司為銀行提供履約保函開展租金貸業務,便應運而生。保險公司相較于融資擔保公司而言,更易取得銀行的審批;而保險公司作為大樹,對于與之合作的汽車融資租賃公司而言,也容易開展業務。

因此,不少汽車融資租賃公司便聚到保險公司名下,成為保險系增信助貸業務的“勞工”。

融資租賃框架下保險公司增信助貸業務模式

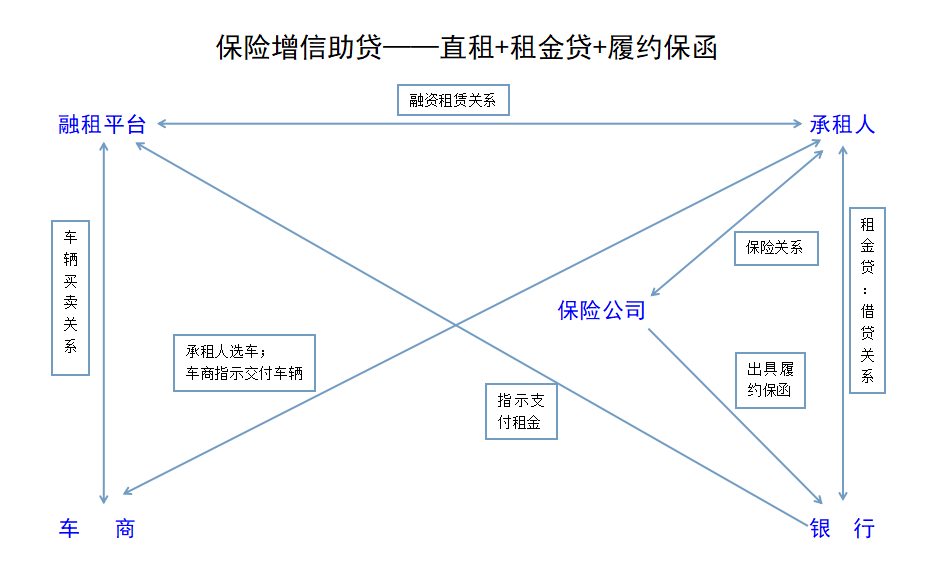

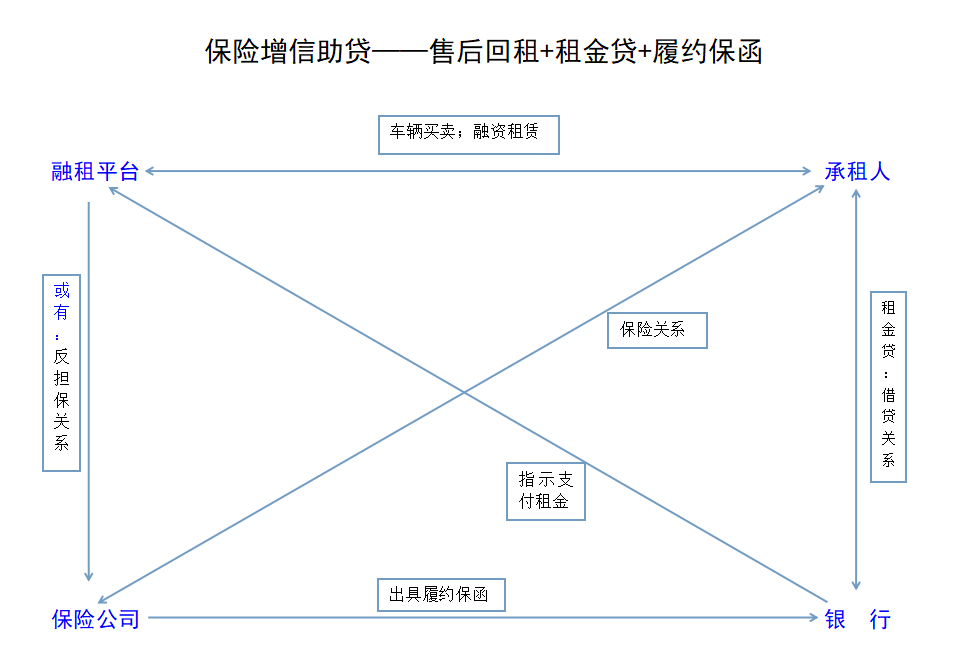

融資租賃框架下,保險公司增信助貸業務模式有兩種,其一為“直租+租金貸+履約保函”,其二為“售后回租+租金貸+履約保函”。

其中,直租模式下,涉及“承租人”“融資租賃公司”“車商”“銀行”“保險公司”等五方主體;售后回租模式下,承租人與車商合二為一,涉及的主體有“承租人”“融資租賃公司”“銀行”“保險公司”等四方主體。

從不同的角度可以對該種模式作出不同的解讀:對于銀行來說,該業務是其信貸業務的一種;對于保險公司來說,該業務是其資產增值的增信助貸業務的一種;對于融資租賃公司來說,該業務是其融資租賃業務模式,也就是其業務均建立在該種模式之上,一旦該種模式缺少某一環節,業務將不復存在;如此等等。

其中,保險增信助貸在“直租”模式下相關的法律關系圖示如下:

保險增信助貸在“售后回租”模式下相關的法律關系圖示如下:

由上述兩種模式來看,保險公司出具履約保函,與租金貸業務直接相關,可以說履約保函是銀行是否審批承租人租金貸業務的前提條件:沒有履約保函,也就不會存在銀行與承租人之間的租金貸關系;沒有租金貸關系,承租人無法支付租金給融資租賃公司,自然也就不會再存在融資租賃關系。

因此,在保險系下生存的融資租賃公司,因銀保監會的此舉監管措施,也就面臨著“存亡”問題,并不得不考慮“變局”。

同理,對于銀行、保險公司來說,監管此舉,也無異于斷了財路:對于保險公司來說,是直接斷了該種業務模式的財路;對于銀行來說,也面臨著是繼續堅持“非保險公司不可”從而停止該項業務,還是退而求其次,選擇與融資性擔保公司合作的問題。

對于融資租賃公司來說,這也就應了這樣一句俗話:“靠山山會倒,靠人人會跑”。在銀保監會全面禁止無資質的公司提供融資性擔保之后,現在對保險公司采取“禁止險金用于擔保”的措施。

部分汽車融資租賃公司好不容易找到“保險公司”這座靠山,就這樣隨著新政的出臺而倒塌。或許有人會說“靠自己最可靠”,但對不少融資租賃公司,“靠自己”可能僅是混個溫飽,無助于這種行業以“老公”“走量”的商業特點。

因此,保險系下的汽車融資租賃公司,不得不考慮出路問題。

從我們的經驗來看,可以選擇的出路有如下幾種:

在業務模式中,與融資擔保公司的合作,以融資擔保公司取代保險公司的角色,可以繼續在已建立的融資租賃模式中進行操作。該種方式相對成熟,可操作性相對較強,也比較靈活。

即將通過融資租賃方式形成的債權資產,在證券交易所發行債券,以該種方式進行融資,將所融資金,用于開展新的融資租賃業務。這種方式行業內一般稱為發ABS。汽車融資租賃公司發行ABS,也有不少案例可以參考。

將融資租賃形成的債權資產,進行債權轉讓,轉讓給資金相對雄厚的金融租賃公司等。以此方式實現快速回籠資金,使資金流動起來,以開展更多的融資租賃業務。相對而言,債權轉讓后,汽車融資租賃公司的利潤也會受到一定的影響。

資產轉讓時,從北京地區2020年4月16日發布的最新的《北京市融資租賃公司監督管理指引(試行)》來看,汽車融資租賃公司不得通過網絡借貸信息中介機構、地方各類交易場所、資產管理機構以及私募投資基金等機構融資或轉讓資產。雖然該要求首先在北京地區出現,應會在全國范圍內推行。

寫在后面

融資租賃屬于金融行業的一個分支,自其從商務部劃歸銀保監會監管后,便不得不跟隨銀保監會的監管政策調整相應策略。尤其是對銀行資金依賴性較高的融資租賃公司,對銀行或融資性擔保、保險公司擔保等監管政策的調整,均會引發行業變局。由此來看,汽車融資租賃公司所面對的,似乎是一張監管的“娃娃臉”。雖然銀保監會的通知目前是針對北京、上海、江蘇、深圳等地方的銀保監局和各保險(包括保險資管)機構下發,但既然有典型地域,則意味著一般的通知與全面的禁止,已為期不遠。

因此,新規下,保險公司停止擔保業務即可;對于汽車融資租賃公司來說,是否做好了應對準備?

目前100000+人已關注加入我們