什么是降準(降準是財政政策還是貨幣政策)

上周,全球各地股市多次熔斷,灰常嚇人。

很自然地,各國都瘋狂地推出救市策略。

上周五,央媽決定,于3月16日開始定向降準,釋放長期資金5500億元。

歷史上遇到危機,無外乎三個大方向:自保、轉移危機和創造新的經濟增長點。

自保里面包括降稅、降息、釋放流動性等。

央媽降準,是自保的手段之一,按照節奏,很快就會有跟隨性降息。

央媽說:

為支持實體經濟發展,降低社會融資實際成本,對達到考核標準的銀行定向降準0.5至1個百分點。

此外,對符合條件的商行再額外定向降準1個百分點,支持發放普惠金融領域貸款。以上定向降準共釋放長期資金5500億元。

以前每次危機,都會聽到這些“降息,降準,放水,釋放流動性”之類的,這背后是搞什么鬼?

反正我們只知道,汶川以后。。。四萬億。。。然后成都房價就。。。

于是我們陷入了沉思,為啥當時沒在成都買幾棟樓呢?(答案當然是沒錢)

好了,危機再現,為了避免導致沒有在武漢成都買房那樣的錯失良機,我們來看看這些措施有什么意義,并且怎樣影響我們的生活。

首先,什么是降準?

降準,意思是降低存款準備金率。

什么是存款準備金率呢?

我們知道,銀行最主要的業務就是吸存款,發貸款。

為了應付儲戶的取現需求,銀行不可以把儲戶所有的錢都拿去放貸,需要保留一部分錢在銀行里,這就是存款準備金。

假設央媽對銀行們規定,準備金率是10%。

今天,熊大去光頭強家里,買了一批木材,花了100塊。

光頭強就有了100,然后存到A銀行。A銀行就把90元拿去放貸。

熊二有家公司,和A銀行關系也特別好,就把這筆錢貸到了。

A銀行還留下10元應付儲戶取現。

這里的10元就是存款準備金。10%就是存款準備金率。

熊二拿到90元,覺得暫時沒用,就放到B銀行里。

B銀行拿到90元,根據存款準備金率10%計算,拿出9元存款準備金,剩下的81元可以拿去放貸,貸給了熊三。

熊三又拿著81塊存去了C銀行。。。。

這個循環無窮無盡下去,那么最后市場上的錢會多出來多少呢?

小學數學:

10%的存款準備金率,貨幣乘數就是1/10% = 10,100元*貨幣乘數10 = 1000元。

成了1000元。

這里,一開始真實存在的100元,就是平時我們看到基礎貨幣(M0),

那“滾”出來的1000元,就是廣義貨幣(M2)。

基礎貨幣,是真實存在的錢;廣義貨幣,是倒騰出來的錢。倒騰得多,才有。不然,就木有!

那么降準,就是降低存款準備金率。

好像這次說降準0.5個百分點,等于說,原來存款準備金率是10%的話,現在變9.5%了。

原來可以把90塊錢拿去放貸,現在可以拿90.5塊錢了。

不要小看這點0.5哦,在各大銀行體系的貨幣流通下,市場上的可投資資金將會增加數千萬億(5500億)。

無端端地,市場上流動的錢多了,所以這就叫“釋放流動性”。

資金多了,市場容易繁榮起來。

因為理論上,需要錢的企業拿到錢,緩解資金流的緊張,工作崗位多了,人們拿到工資開始消費,股市也會大漲,房市會一片興旺,房價會大漲。。。。經濟就復興了。

(不過這也代表,你手里的錢會稀釋,水多了嘛)

然而是不是每次都有效呢?難說。

2月底米國股市大崩以后降息,越降越崩,根本沒人鳥它。

2008年次貸危機爆發的時候,美國是一年一口氣降息10次,現在反觀一下,作用頂多也只是“止跌”。

圣斗士說過,同樣的招數對圣斗士是沒用的。

不是說絕對沒用,而是說要看情況。降準降息都是一種心臟起搏器。能不能活,還是看寄幾。

為嘛?

雖然本次降準是為了支持實體企業,但是了解貨幣政策的人,其實心里都清楚:

錢這東西,有自己的頭腦。

放出來的“水”,最終會去向哪是很難控制的。

人往高處走,水往“利”處流,資本也不例外。

不知道大家還記不記得15年的樓市,是如何從冰凍轉為暴熱的。

13、14年的時候,樓市冷得飛寒鴉。

然后,是全國大范圍解除限購。

然而,解除限購好像并沒有什么卵用,14年的樓市依然波瀾不驚的一年。

到了15年,降準+降息這個組合大招就祭出來了。

整個15年,一共降了6準(2次是定向降準),降了5息。

于是北上深樓市變成什么樣子,后來16年二線變成什么樣子,想必大家到現在還有印象!

也許你會覺得,這次不一樣。這次降準明明都說了,只給企業,不會去到樓市里。

然而,歷史總是驚人的相似。

15年的降準,好幾次也是這么說的,是為了更好的支持小企業。

15年2月4日首次降準,下調0.5個百分點,主要目的就是為了:進一步增強金融機構支持結構調整的能力,加大對小微企業、“三農”以及重大水利工程建設的支持力度。

再比如2015年6月28日的定向降準,面向的就是“三農”、“小微企業”、“財務公司”。

然而結果我們也看到了……

更炸的一件事兒是,就在降準的2天后,就有媒體爆料:

工行已經將個人住房貸款借款人最高年齡從65周歲延長到70周歲,借款人年齡與貸款期限之和不超過75年。(此前是不超過70年)

而且個人住房貸款的最長期限仍然是30年,沒有改變。(要知道,此前央行曾明確要求商業銀行個人住房貸款最長25年)

仔細來看會發現,比如一個45歲的中年人,過去只能貸款25年,現在就可以貸滿30年,那么每月的月供,相應就少了近20%。

這不等于針對特定人群的“定向降息”么!

然后,假設這筆錢,都定向到了企業主的手里。他們會拿去發展生意嗎?

大家都知道,2010年以后,實體產業很難賺錢,錢都跑去房地產和金融去了。

企業圈有很多段子:

什么老公開廠,辛辛苦苦一年虧了100萬,老婆去炒房,輕輕松松賺了800萬;

什么一個公司要公布財報了,賬目不好看,怎么辦?賣了一棟樓,立刻好看了。

再然后就是,近年來,國內憤青對企業家真心不友好啊,動不動就要“生產資料屬于人民”,“殺豬”什么的。講真,不寒而栗。

企業家都不是傻瓜,這錢他拿到了,他會去擴大生產投資公司,還是拿去買樓買股呢?

你怎么去限制他?

再然后,說到銀行。

在經濟形勢不好的情況下,很多實業的投資,都沒有把錢賺回來。結果就產生了壞賬。

銀行又不是傻子,看著別人投資血本無歸,還愿意把那么多錢放貸出去?

銀行有可能寧愿把錢留在銀行里,趴在賬上的錢,也比放貸出去收不回來要強。

所以,經濟形勢不好的時候,即使降準,對經濟的刺激作用也是有限的。

而且還可以用反向作用,促成更過的泡沫。

比方說,近十年美股大牛市,堆了那么多泡沫,也就是因為低利率嘛。

錢沒地方去怎么辦?進股市唄。

結果這周美股都從高點跌沒了近30%,但還是高估的。

嗯,希望再跌。

但我鍋一直以來,都還有另外一個大招:大搞基建。我鍋素來有基建狂魔的昵稱。中國基建宇宙第一不是白吹的。

這招好的地方,就不用說了,我們大家都肯定,有路就有希望嘛。

但是當已經沒有基建需要的時候,為了基建而基建,就會好像為了投資而投資一樣。

最后就是荒蕪空置爛尾唄。

所以發達鍋家為什么很少靠搞基建?因為建的都差不多了。

但對目前的我鍋來說,基建大法還是大多數情況下利大于弊的。

那么央行降準,對我們投資有什么影響呢?

經常遇到一些人,出丁大點新聞,就想知道自己下一步該怎么投資。

在此,我要把查理芒格說的一段話送給他們:“宏觀經濟是我們必須忍受的,微觀投資,才是我們有所作為的地方”。

意思是:宏觀經濟的變化沒法改變,只能適應。

在投資上,只有微觀的投資策略,投資原則,以及對投資品的認識,才是你能一展身手的地方。

每次看到點新聞,就琢磨要怎么投資的人,我想最大的概率就是:沒有一個系統的投資策略,所以很茫然,不知道怎么辦。

對于現在還是投資小白的,我不建議現在瘋狂手癢癢,畢竟缺了太多基礎知識和實踐課,面對大機會,一個忍不住,說不定把短褲都套進去。

可見平時就要上課,不要臨急抱佛腳啊!

對已經上路的:

針對基金投資者:看各大指數的估值和成長性,決定下周要投多少錢。市場漲了多少,跌了多少,對指數基金投資者來說,都不重要。只要根據估值和投資策略,決定好要定投哪只指數基金,定投多少錢就可以了。

針對可轉債投資者:根據重要數據,看一下還有沒有可以買的可轉債。再根據轉債溫度,決定是要加倉減倉。

針對股票投資者:這就靠之前的積累了。看看自己手里的好公司股票池,算一下他們的預期收益率,預期收益率太低就賣出部分或全部,有適合買入的股票,依然可以建倉。

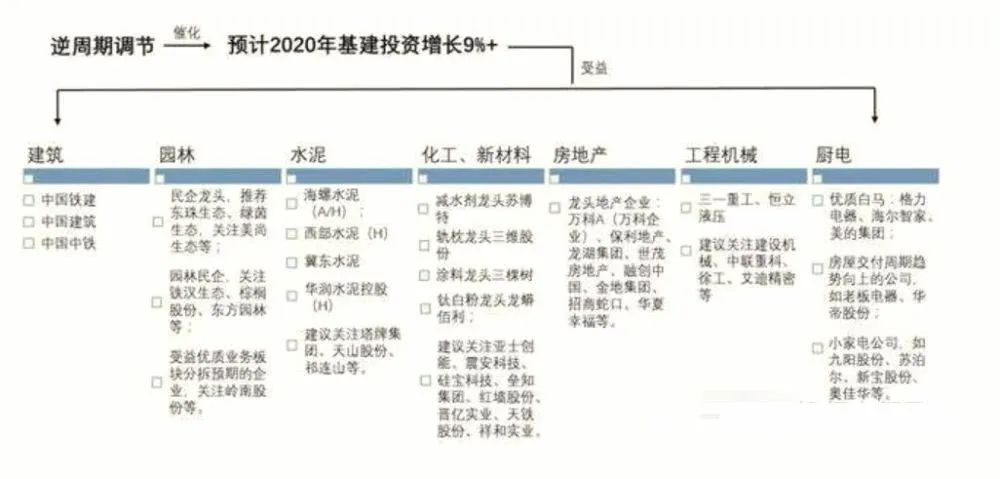

在金融板塊,央媽放水,最受益的板塊一般是三個,分別是:金融板塊(尤其是券商),基建(尤其是老基建),以及房地產。

券商板塊的股票很好選,買每天漲幅榜前三的股票或者買市值最大的三家券商就行。

而基建和房地產產業鏈相對復雜,我準備了一份參考名單:

針對樓市投資者:關注鍋家和地方的和房市相關的政策新聞,限購、限貸還外來人口、入戶政策等等,都是郭嘉明確的信號。

房地產是個擊鼓傳花考驗眼光的項目,相信短期內房市是不會崩滴(也不會大漲),要相信郭嘉,畢竟鍋家全靠它數票子呢。

最后,放水只是一個刺激的方法,至于最后是產生正作用,還是副作用,根本還是看大家對市場的信心。

上面的反面例子,什么進了房市進了股市企業家不投資不創造就業,那就是因為沒有信心,結果進入惡循環。

最后,經濟沒活起來,就業沒旺起來,民生沒搞起來,倒是房產金融兩塊兒的賺的盤滿缽滿。

要進入良性循環,我說啊,還是要讓需求端活起來,不然生產的東西沒人買,那錢最后還是會進入樓市股市的。

所以,愛國人士們,以前咱只能使用鍵盤來表達對祖國的熱愛,現在,真正為國出力的機會來了:

瘋狂地把手剁起來吧!

嗯,我覺得,能拯救中國甚至世界經濟的,也只有瘋狂的中國剁手婆娘了。