未決賠款(未決賠款包括)

先說結論:

1、“13精”數據庫收集和整理了2010年~2022年過去13年的財險公司未決賠款準備金。

觀察這些數據,我們分別總結了未決提轉差與未決時點值占再保前已賺保費的比例走勢。

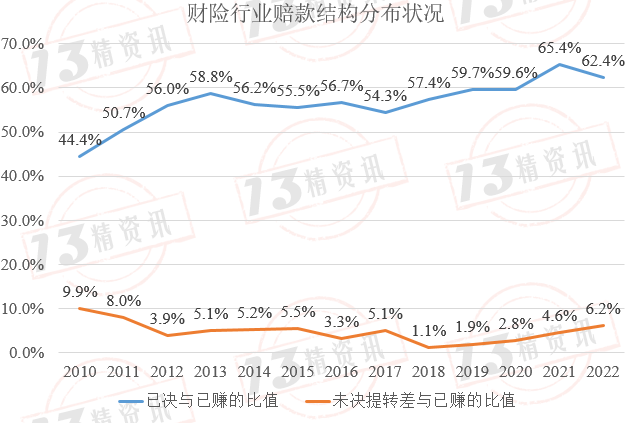

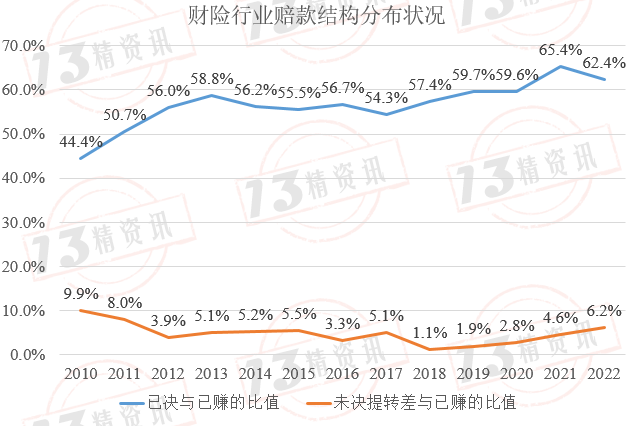

我們發現已決賠款與再保前已賺保費的比值總體是上升的,已由2010年的44.4%逐步提高到2022年的62.4%,上升了18百分點;

值得關注的是,2022年度已決賠款與再保前已賺保費的比值同比下降了3個百分點,終止了自2018年以來持續提高的趨勢;

未決賠款準備金提轉差與再保前已賺保費的比值則呈V型變化,先是由2010年的9.9%逐漸下降到2018年的1.1%,然后又回升到2022年的6.2%。

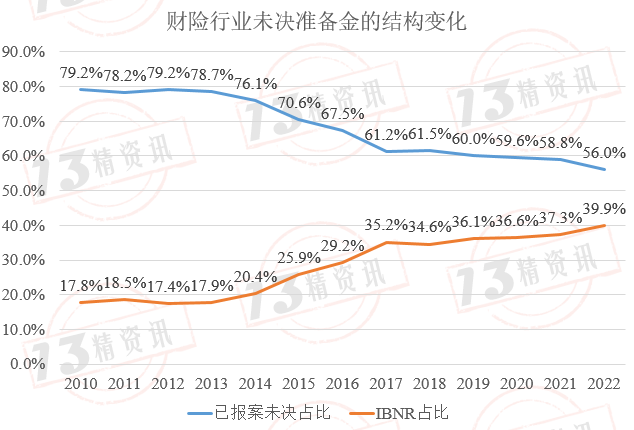

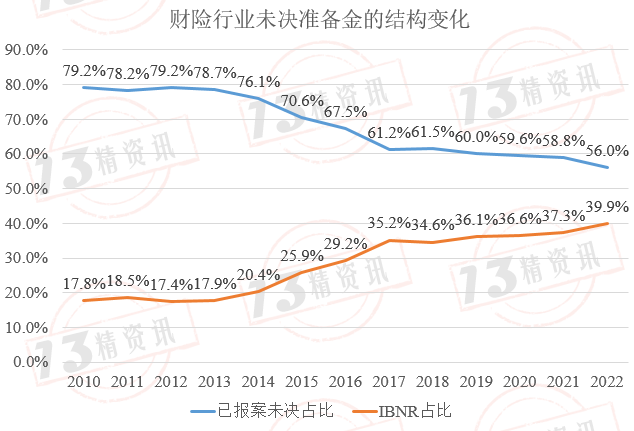

2、“13精”從年度信息披露報告的報表附注中收集了81家財險公司未決賠款準備金的構成明細,即已發生已報案、IBNR和理賠費用準備金。

已報案未決賠款準備金的比重已由2010年的79.3%逐漸下降到2022年的56.0%,而IBNR占未決賠款準備金的比重由2010年的17.8%逐步提升到2022年的39.9%。

上述趨勢的變化,其背后蘊含著豐富的解釋。歡迎文末留言討論!

3、未決賠款準備金與再保前已賺保費的比值排行榜

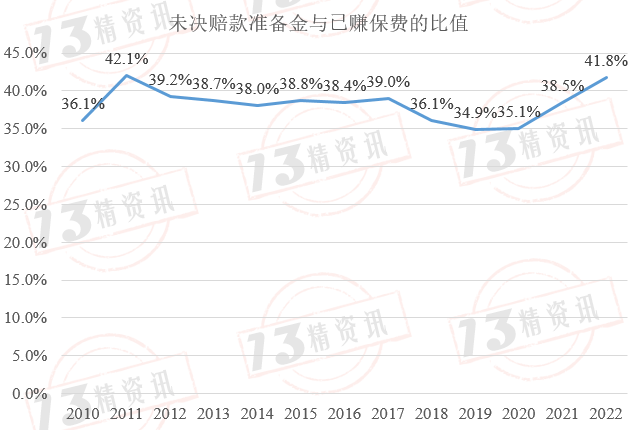

未決賠款準備金與當年再保前已賺保費的比值,從2010年到2017年相對比較平穩,始終處于38%左右。

2018年以來該比值持續提高,2022年達到41.8%,實現歷史的次新高。

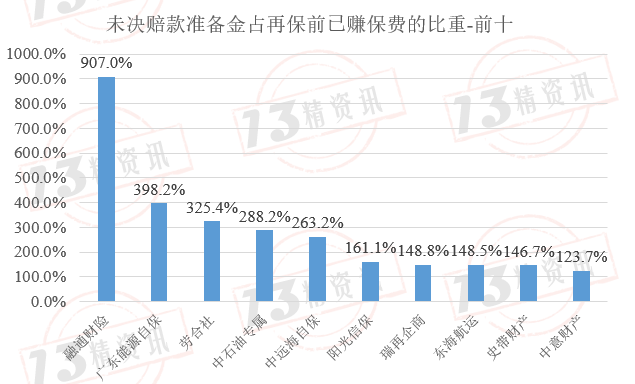

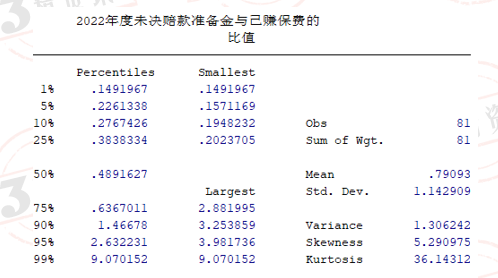

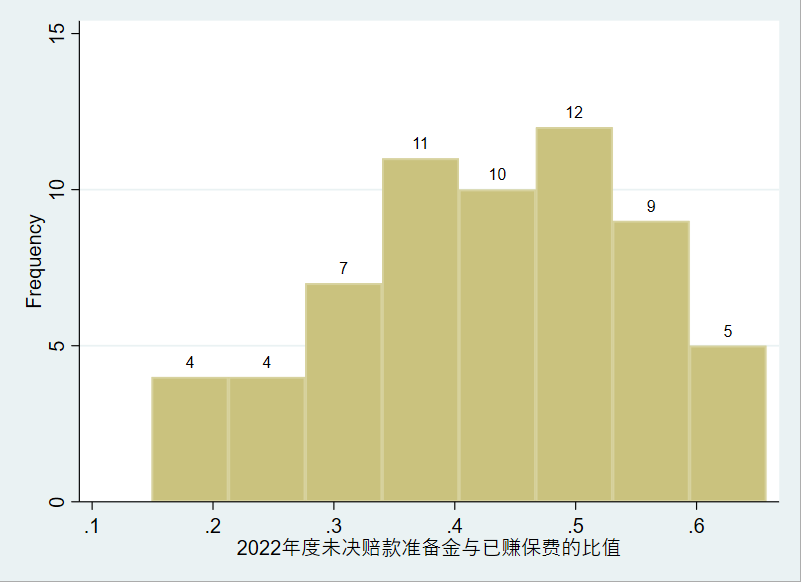

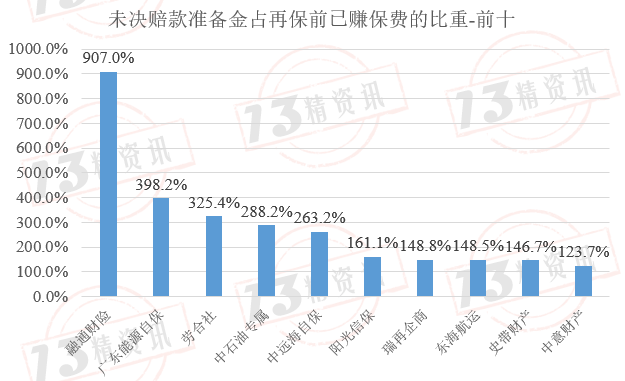

2022年度未決賠款準備金與再保前已賺保費的比值加權平均值為41.8%,中位數48.9%,最小值為14.9%,最大值為907%。

該比值超過100%的公司數量有15家。低于20%的有3家,分別是中原農業、國泰財產和眾安財產。

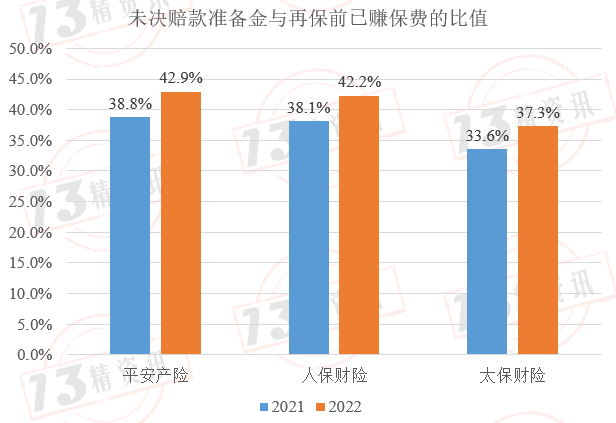

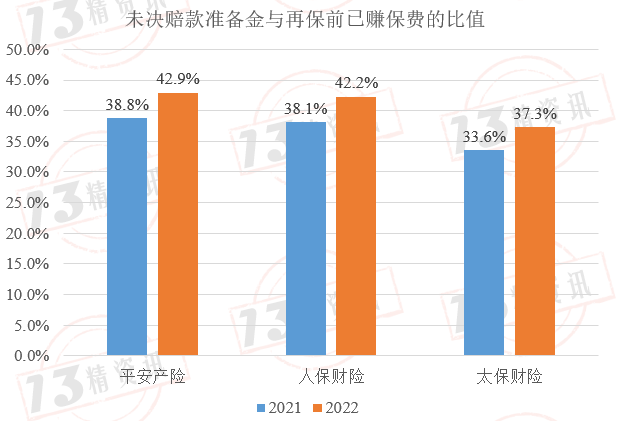

2022年度平安產險、人保財險和太保財險的未決賠款準備金與再保前已賺保費的比值同比分別提高了4.1、4.1和3.7個百分點。

4、“13精”給出了近六年財險公司IBNR占未決賠款準備金比重狀況。

客觀來說,各家保險公司IBNR占比差異可能有幾種解釋,

一是業務結構屬性決定的,譬如英大財險、安信農險等,主要以非車險類為主的公司;

二是的確有些公司IBNR的充足性進一步增強了,當然也有些公司的準備金充足性較差。

三是IBNR占未決準備金比例這一指標固然很有意思,但還是要結合上面第3點結論中的“未決占已賺”指標綜合考慮。某種程度上,“未決占已賺”指標更有意義。

當然這些指標都沒有準備金回溯偏差率更加準確。

因此,除了橫向比較來看,我們也應該從每家公司近六年的時間走勢加以綜合考量。

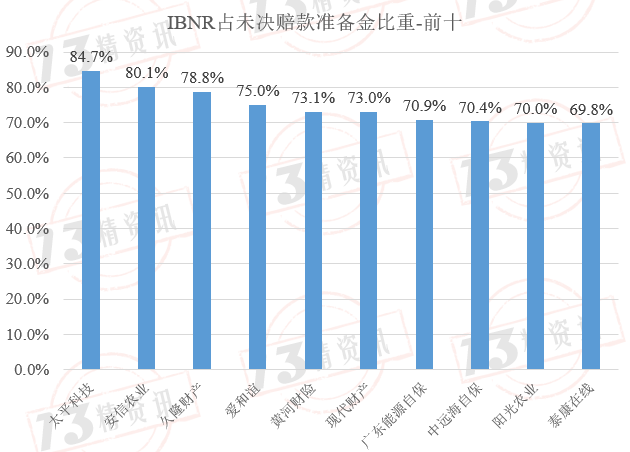

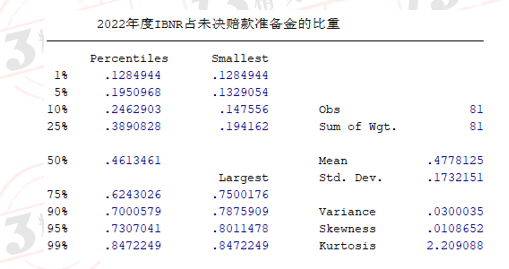

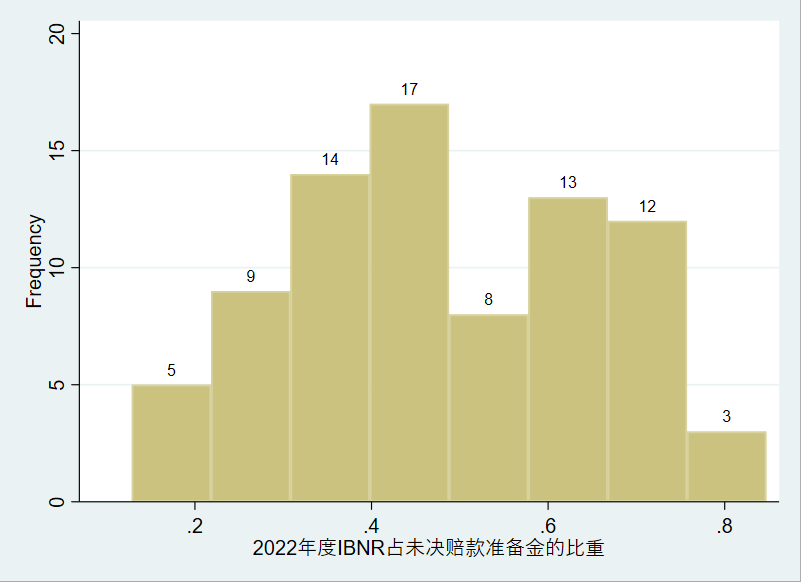

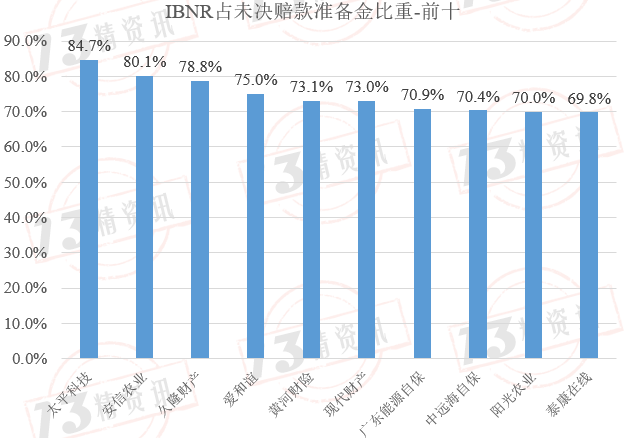

2022年度IBNR占未決賠款準備的比重加權平均值為39.9%,中位數46.1%,最小值為12.8%,最大值為84.7%,該比重超過70%的公司數量有9家。

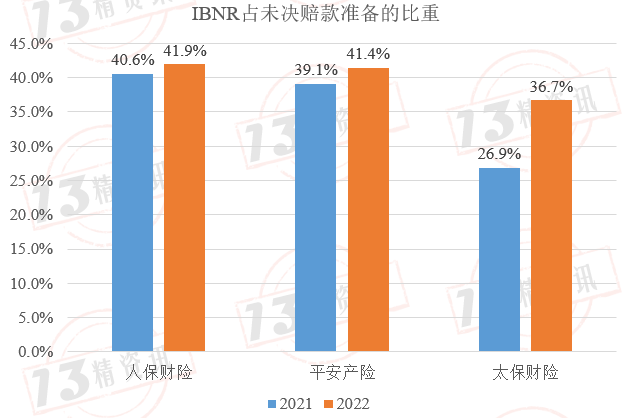

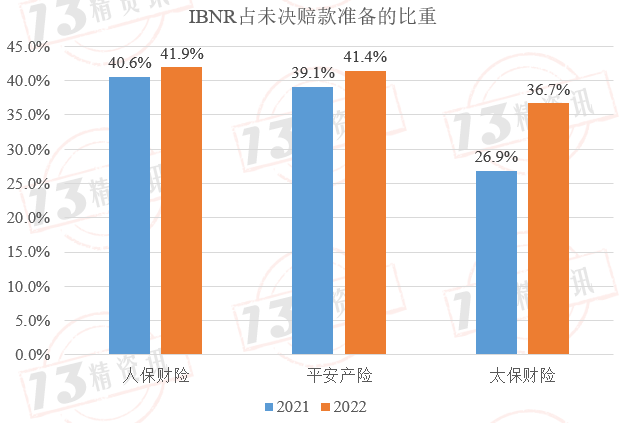

從老三家來看,2022年平安產險、人保財險和太保財險IBNR占未決賠款準備金比重同比提高了1.4、2.3和9.8個百分點。

值得關注的是,這也是太保財險連續第二個年度大幅度提高IBNR占比了。

該公司2020年度之前該比值始終維持在13.5%左右,2021年提高到26.9%,2022年度再次提高到36.7%。

正文:

財險行業的未決賠款準備金,是影響公司利潤的重要因素,由于未決準備金估算涉及精算技術,因此該科目受到監管部門或是公司股東、外部審計機構、投資者分析師、專家學者們的高度關注。

未決賠款準備金是指保險人為保險事故已發生尚未結案的賠案提取的準備金,包括已發生已報案未決賠款準備金、已發生未報案未決賠款準備金及理賠費用準備金。

“13精”已經連續四年打開了未決賠款準備金黑箱,對未決賠款準備金的結構做了詳細介紹。最近一期可見

“13精”從保險公司年度財務報表附注中,找到有關未決賠款準備金的明細項,但各家公司披露的標準差異較大,甚至有些公司為提取值而非時點累積值。

對此,我們都進行了統一調整估算,2022年共計整理出81家公司的未決賠款準備金明細。

未決賠款準備金提轉差對年度經營的影響趨勢

保險公司年度綜合賠款包括賠付支出(已決賠款)和提取未決賠款準備金兩項之和。

其中,提取未決賠款準備金即為本期末未決賠款準備金與上期末之差。

已決賠款與再保前已賺保費的比值已由2010年的44.4%逐步提高到2022年的62.4%,上升了18百分點;

未決賠款準備金提轉差與再保前已賺保費的比值已由2010年的9.9%逐漸下降到2018年的1.1%,然后又上升到2022年的6.2%。

下圖展示了年度綜合賠款與再保前已賺保費的比值變化趨勢。

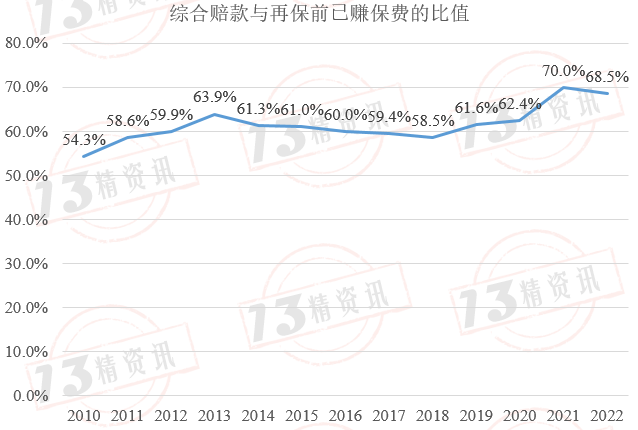

與2020年相比,2021年度無論是已決賠款與再保前已賺保費的比值,或是未決賠款準備金提轉差與再保前已賺保費的比值,均有所提高。

前者提高了5.7個百分點,后者提高了1.9個百分點,兩者之和是再保前的綜合賠付率,數值上“恰好”是70%。

2022年已決賠款比值下降,未決賠款準備金提轉差提高,導致綜合賠款與再保前已賺保費的比值調整為68.5%,同比下降了1.5個百分點,依然圍繞在新均衡點“70%”附近。

有理由相信,這是車險綜合改革的結果。

未決賠款準備金內部結構分析

本部分,我們將視角從未決提轉差轉移到未決賠款準備金的內部結構上。

根據財險公司短期性的業務特點,未決賠款準備金的絕大部分應該與近兩年的保險業務有關。

從趨勢來看,未決賠款準備金與當年再保前已賺保費的比值,從2010年到2017年相對比較平穩,始終處于38%左右。

2018年-2020年期間,該比值突然下臺階,同比下降了3個百分點;

2021年似乎又再次“抬頭”,回到了2018年的水平;2022年該比值持續提高到41.8%,同比提高了3.3個百分點,達到歷史的次新高。

具體拆解來看,2022年度已報告未決賠款準備金占再保前已賺保費的比重提高了0.7個百分點,IBNR占再保已賺保費的比重提高了2.3個百分點。

下圖給出了2010-2022年財險行業未決賠款準備金的內部結構,分別是已報案未決賠款準備金占比和IBNR占比。

從時間趨勢來看,已報案未決賠款準備金的比重已由2010年的79.3%逐漸下降到2022年的56%,而IBNR占未決賠款準備金的比重由2010年的17.8%逐步提升到2022年的39.9%。

上述趨勢的變化,其背后蘊含著豐富的解釋。歡迎大家文末留言討論!

未決賠款準備金與再保前已賺保費比值排行榜

2022年度未決賠款準備金與再保前已賺保費的比值加權平均值為41.8%,中位數48.9%,最小值為14.9%,最大值為907%。

該比值超過100%的公司數量有15家;低于20%的有3家,分別是中原農業、國泰財產和眾安財產。

表1給出了近六年各家財險公司未決賠款準備金再保前已賺保費比重的排行狀況(以2022年的比重由大到小排序)

2022年度平安產險、人保財險和太保財險的未決賠款準備金與再保前已賺保費的比值同比分別提高了4.1、4.1和3.7個百分點。

IBNR占未決賠款準備金比重排行榜

客觀來說,各家保險公司IBNR占比差異可能有幾種解釋,

一是業務結構屬性決定的,譬如英大財險、安信農險等,主要以非車險類為主的公司;

二是的確有些公司IBNR的充足性進一步增強了,當然也有些公司的準備金充足性較差。

三是IBNR占未決準備金比例這一指標固然很有意思,但還是要結合上面第3點結論中的“未決占已賺”指標綜合考慮。某種程度上,“未決占已賺”指標更有意義。

當然這些指標都沒有準備金回溯偏差率更加準確。

因此,除了橫向比較來看,我們也應該從每家公司近六年的時間走勢加以綜合考量。

2022年度IBNR占未決賠款準備的比重加權平均值為39.9%,中位數46.1%,最小值為12.8%,最大值為84.7%,該比重超過70%的公司數量有9家。

表2給出了近六年各家財險公司IBNR占未決賠款準備金比重的排行狀況(以2022年的比重由大到小排序)。

從老三家來看,2022年平安產險、人保財險和太保財險IBNR占未決賠款準備金比重同比提高了1.4、2.3和9.8個百分點。

值得關注的是,這也是太保財險連續第二個年度較大幅度提高IBNR占比了。

該公司2020年度之前該比值始終維持在13.5%左右,2021年提高到26.9%,2022年度再次提高到36.7%。