雪盈證券(雪盈證券收費一覽表)

C端流量受證券市場波動影響明顯,現階段市場平淡,流量水平較為平穩,相較于2015年中巔峰期流量,已有50%左右的下滑。

東方財富和同花順分別搶占PC端和移動端垂直領域的頭把交易。

(點擊查看清晰大圖)

流量變現:基金業務先后上線

東方財富和同花順以股民為班底積累了龐大的客戶群體,傳統廣告業務并不能充分實現流量變現。因此,基金超市是目前最成功的變現模式。

上線的基金公司家數和產品數量均呈現穩步增長的態勢,更為全面和豐富的產品是基金超市模式的必然選擇,但產品數量與銷售額等業績指標并不產生直接的相關性。

與此同時,我們認為,幫助用戶進行選擇是未來創新生態模式的核心突破口。

流量變現:現有基金業務受市場波動影響嚴重

天天基金網基金銷售規模受市場波動影響嚴重,貨幣基金產品活期寶也未能幸免。相較于同類產品余額寶,受證券市場波動影響則極為有限。

我們認為,東方財富的核心客群是股票市場C端投資者,證券市場的波動極易波及用戶的整體風險偏好,進而影響對活期寶的購買意愿。這是以股民為基礎課群的東方財富和同花順必然要面對的雙刃劍。

(點擊查看清晰大圖)

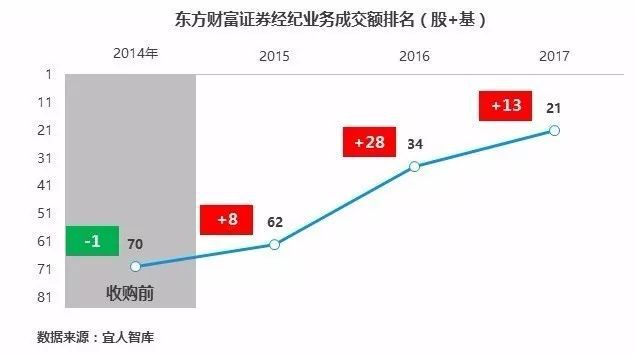

流量變現:東方財富證券經紀業務突飛猛進

公司于2015 年4 月收購西藏同信證券(更名為東方財富證券),獲取A 股證券經紀業務牌照,正式進軍互聯網券商業務。

基于龐大的流量基礎、超低的傭金率(行業最低的0.25‰)以及優化后的開戶/轉戶體驗,東方財富證券的經紀業務排名快速上升。

截止目前,行業排名相較2014年上升了49位,位列第21位。從成交額角度看,由于股災影響,2016年全市場成交額大幅下挫48.0%,而東方財富證券則逆勢上升52.5%。從市占率角度看,截至目前,東方財富市占率提升了5倍。

未來變現思路:參考嘉信理財的綜合資產管理平臺方向。

(點擊查看清晰大圖)

商業模式及策略選擇

東方財富的策略選擇

(點擊查看清晰大圖)

同花順的策略選擇

(點擊查看清晰大圖)

整體戰略框架:業務類同但各有側重

(點擊查看清晰大圖)

公司背景:互聯網證券服務商

(點擊查看清晰大圖)

融資情況

(點擊查看清晰大圖)

發展現狀

(點擊查看清晰大圖)

產品對比及差異

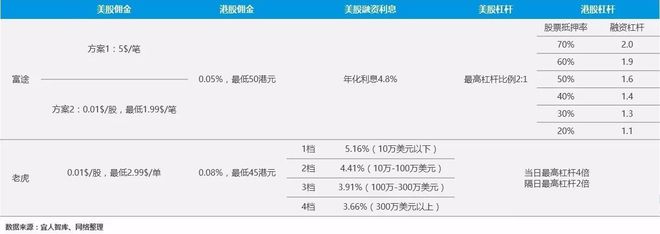

富途和老虎均采取差異化定價形式,不同資金量、交易頻次的用戶可選擇不同的費用方案。

但相較于行業,雙方均在傭金方面具有較大優勢。

富途證券在港股方面的優勢更為明顯:富途在港股傭金絕對比例方面更具有優勢,且在服務層面更具多樣性。

老虎證券優勢在于美股融資利息:在美股融資利息方面的差異化利率服務能力更強大。

(點擊查看清晰大圖)

港股、美股產業背景

產業機會及行業背景:

越來越多的中國公司赴美上市,國內的互聯網從業群體迅速膨脹;

國內經濟不確定性增強,高成長性公司散落在海外市場;

國內二級市場非理性,美股市場更為成熟;

知識分子、新中產崛起,隨著可支配收入的增加,中國居民對港股美股的投資需求均會增加

行業痛點:

語言障礙、文化障礙、市場等客觀問題造成傳統美股服務商體驗差,國內老司機也無法適應BI等交易系統;

由于各種限制,入金、出金的流程較為繁瑣,待優化;

缺乏針對華人及國內投資者的完善的服務能力,如更為快速的交易系統、更為全面準確及時的行情及中文資訊等; 交易傭金昂貴。

富途及老虎的差異化優勢:

富途和老虎證券在交易傭金費率層面相較于行業均有明顯優勢; l用戶定位清晰,可提供全中文的產品、咨詢及客戶服務;

富途的技術人員占比在80%;

老虎的技術人員占比也超過65%,雙方均花費大量的資金和經理用于提升用戶體驗。

以老虎為例:

老虎證券堅持:一是不斷降低用戶投資的門檻,包括掃除語言上的障礙;二是平臺也在不斷豐富自己的交易品種;

老虎證券從底層技術到應用,全部是自己研發,每兩周更新迭代一個版本;

每年從紐交所、納斯達克交易所購買行情以及數據花費幾千萬,卻將這些數據免費向用戶提供;

老虎證券的全部資源聚焦在服務交易,搭建資訊內容、構建數據,提升交易體驗,接下來,它還將致力于投資者教育和投資者保護的工作,繼續完善交易服務。

相對優劣勢對比:垂直還是平臺

富途證券:

l持牌券商:擁有證券牌照的互聯網券商,能夠實現對于用戶、數據及定價權的絕對掌控,政策風險較小;

衍生業務潛力大:富途能夠更好掌握自己的用戶,從上至下的的潛在的潛在服務潛力更大。

為滿足香港證監會監管要求可能須付出較大成本;

垂直化發展不排除會失去平臺化的商業機會。

老虎證券:

交易品種豐富:一個賬戶可用于A股、美股和港股三個市場的交易;

平臺化模式支持其選擇更為廣泛的合作伙伴

創新方面不受制約更為靈活:老虎在創新層面更為靈活,可以更靈活的為用戶提供優秀的服務和體驗。

實質是代理商,美股底層為盈透證券提供結算及托管服務,老虎沒有自己的交易與結算系統;

目前與海外券商合作展開業務,若之后取得牌照可能將面臨客戶轉移壁壘問題;

我國證監會對外資券商監管十分有限,在相關法規制度尚未完善的情況下隨時可能限制或禁止其發展

金貝塔公司背景:金融+互聯網強強聯合

金貝塔公司是嘉實集團在深圳投資設立的網絡科技公司,核心產品為社交組合投資平臺“金貝塔”。

依托嘉實財富量化研究團隊的雄厚實力,聯合新財富上榜分析師、行業投資顧問及民間高手,解決傳統金融行業信息不對稱的問題。

CEO:戴京焦,嘉實基金副總經理、金貝塔創始人。

董事長:趙學軍,嘉實基金管理有限公司黨委書記、總裁。

投資方:嘉實基金、螞蟻金服(2016.7.8、A輪)

產品形態:投資組合服務商

由金貝塔官方、行業專家及民家大咖根據差異化的投資思想及邏輯構建成不同的投資組合/一籃子有價證券(金貝塔),用戶可以根據不同組合的歷史表現進行選擇,并通過金貝塔平臺實現投資組合的一鍵購買,相關投資組合的調倉數據也會實時傳遞給投資者。

因此,金貝塔提供的核心服務是優質的投資組合,其實質是網絡社區+網絡券商+個人金融平臺。

(點擊查看清晰大圖)

解決痛點:普惠金融服務,拒絕“黑匣子“

用戶投資證券市場的通常路徑是個人操作和選擇基金資管產品:

前者市場信息不對稱程度高,且對專業性要求高、時間成本高;后者收益水平較低、靈活性差、透明度差。

金貝塔解決了信息不對稱等問題,使得市場上存量最多的小白用戶能夠接收到更高專業度、靈活性的服務,并避免黑匣子操作所帶來的風險。

個人操作

信息不對稱、專業度不足,時間成本高

金貝塔

高透明度、專業性、靈活性與潛在高收益的合理權衡

基金資管產品

收益水平低、靈活性差、“黑匣子“風險

商業模式:投資組合訂閱分賬、管理費、傭金、經紀業務

金貝塔產品形態所衍生的商業機會包括投資組合訂閱分賬、自營產品管理費、代銷產品傭金及經紀業務傭金。

1.投資組合訂閱分賬:目前用戶訂閱需要支付貝塔幣;

2.產品銷售:主要包括自營產品——管理費和代銷產品的代銷傭金;

3.經紀業務:合作券商的經紀業務分成,未來不排除公司申請券商經紀類業務牌照。

三類業務下的營收模式