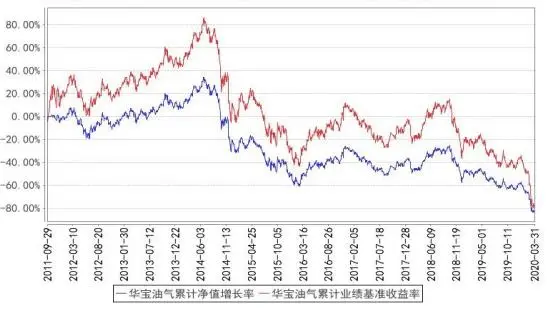

華寶油氣(華寶油氣xop)

對我們投資人來說,最想看到明明白白的收益,能夠資產變現比投資前多的收益。

雖然業績比較基準對投資收益的作用不大,但作為衡量一只基金投資成績是否合格的標準,華寶油氣從成立之初就一直跑輸業績基準。

2、廣發石油LOF(162719)

跟蹤指數:瓊斯美國石油開發與生產指數

成立日期:2011年2月28日

道瓊斯美國石油開發與生產指數通過修正市值加權的方式來跟蹤美國石油勘探和生產行業的公司股票表現,涵蓋美國主要交易所上市的從事油氣勘探、鉆井、生產、精煉和供給的優質公司。

廣發石油樣本的集中度比華寶油氣高不少,主要投資美國上市的石油相關企業。

相比華寶油氣,廣發石油基本跑平業績比較基準,如果基金經歷用這個指標給自己打分,勉強合格。

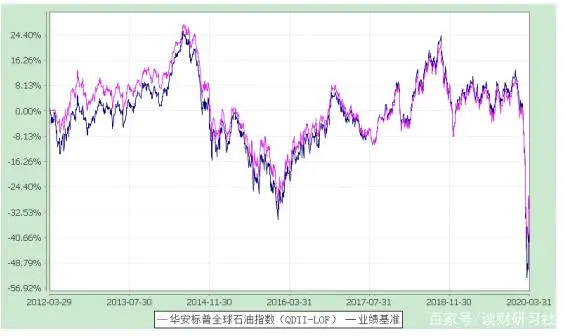

3、華安標普石油LOF(160416)

跟蹤指數:標普全球石油凈總收益指數

成立日期:2012年3月29日

華安標普石油投向與華寶油氣本質一樣,但底層資產的分布差距比較大。

華安標普石油主要投資于美國、英國、法國、意大利、加拿大、澳大利亞和香港等發達市場,這些市場所涵蓋的成分股總流通市值占標的指數的90%以上,并且集中了全球規模最大的石油上市公司和成長性良好的新興市場國家的大型石油企業。

上面是它的投資策略和方向,換句都聽得懂的話,就是它的底層樣本比華寶油氣更廣。

一個局限于美國市場的油氣采掘類公司,一個布局全球資本市場上市的油氣企業。

如果說華寶油氣都是一些中小企業,華安標普石油都是國際知名的大公司,比如埃克森美孚、殼牌等。

同樣投資石油上市企業,華安標普石油的表現,確實比華寶油氣更好,側面也證明了持有大企業的股票,收益率比中小石油企業好的多。

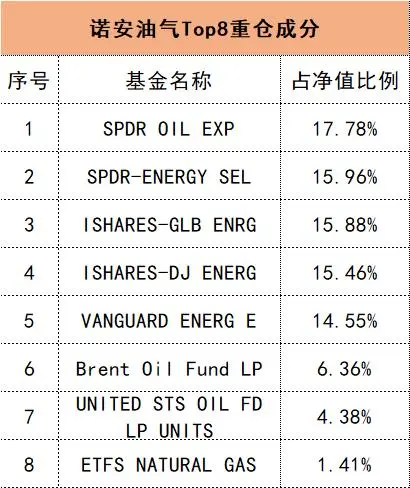

4、諾安油氣FOF-LOF(163208)

跟蹤指數:無

成立日期:2011年9月27日

諾安油氣與以上3只都不一樣,它的FOF基金,也就是基金中的基金。主要投資于全球范圍內優質的石油、天然氣等 能源行業基金(包括 ETF)及公司股票。

它采用雙重配置的策略:

第一層,大類資產類別配置;

第二層,在權益類資產內的 “核心”組合和“衛星”組合的配置。

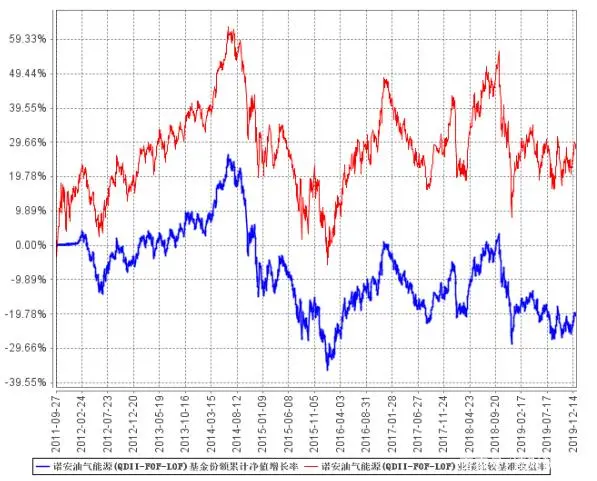

諾安油氣由于是FOF基金,并非主動跟蹤某一類指數,它的標的配置具有很強的主觀性。

諾安油氣的一季報還沒出爐,湊合看看19年的業績情況如何。

大失所望,還是大幅跑輸基準。

三、原油價格類QDII

雖說是原油價格類QDII,國內大多數此類基金跟蹤的都是原油主題基金,也并非直接受價格的影響,但漲跌緊密度比原油股票類QDII基金高。

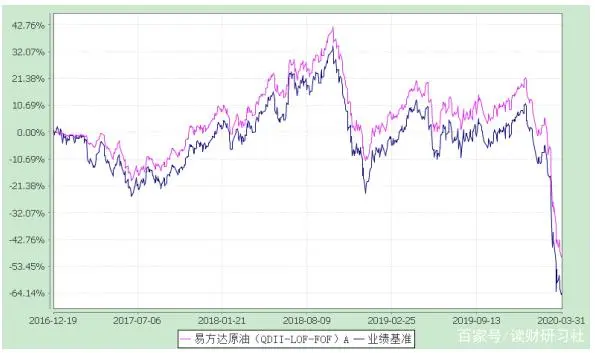

1、易方達原油FOF-LOF(161129)

業績比較基準:標普高盛原油商品指數

成立日期:2016年12月19日

易方達原油投資于公募基金資產的比例不低于基金資產凈值的80%,其中投資于全球范圍內精選優質的原油ETF、原油基金比例不低于非現金基金資產的80%。

換句話說,易方達原油也是FOF基金。

易方達原油沒有跟蹤標的,其業績比較基準為標普高盛原油商品指數,從成立以來基本上能跑贏。

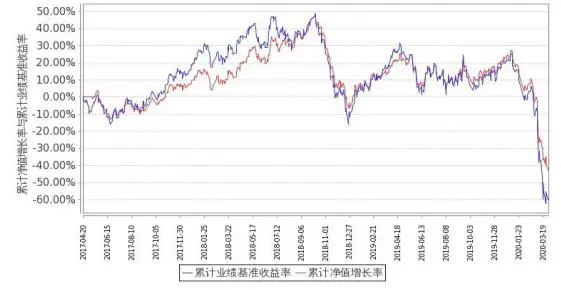

2、嘉實原油FOF-LOF(160723)

業績比較基準:100%WTI原油價格收益率

成立日期:2017年4月20日

嘉實原油為FOF基金,主要投資于全球范圍內的原油主題相關的公募基 金(包括 ETF)及公司股票。

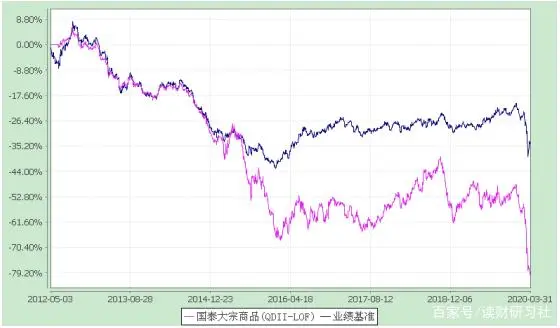

3、國泰商品FOF-LOF(160216)

業績比較基準:國泰大宗商品配置指數

成立日期:2012年5月3日

國泰商品理論上是一只跟蹤國際大宗商品的基金,其比較基準和其他原油基金差異也比較大。

該基金的投資策略是根據基準比例,來確定各商品品種間和商品類、固定收益類資產的配置比例。

比較復雜,簡單點就是基金經理會動態調整各類資產的比例,比如原油、農產品、貴金屬等。

過去幾年,國泰商品的倉位大多投在了原油上,表現不太理想,跟蹤的效果挺差,大幅跑輸業績基準。

如果舍棄原油,國泰商品追蹤原油的能力會極大削弱,所以它并不是一個穩定投資原油并能獲利的基金,可變性太強,很難把握。

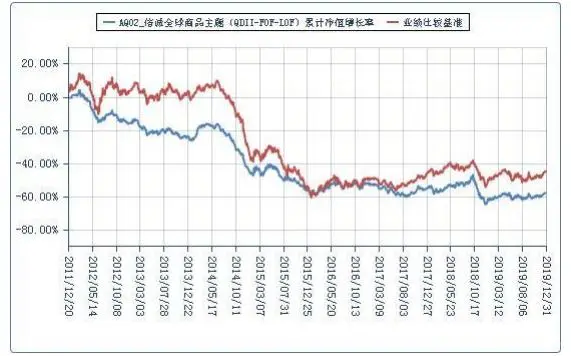

4、信誠商品FOF-LOF(165513)

業績比較基準:標準普爾高盛商品總收益指數

成立日期:2011年12月20日

信誠商品基金也是FOF基金,它主要根據宏觀及商品分析進行資產配置,并 通過全球范圍內精選基金構建組合。

信誠是所有原油類基金中規模最小的,一季度規模只有2900萬,注意清盤和流動性風險。

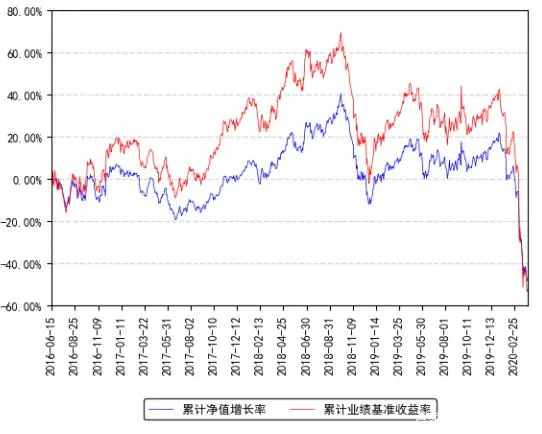

5、南方原油FOF-LOF(501018)

業績比較基準:60%WTI 原油價格收益率+40%BRENT 原油價格收益率

成立日期:2016年6月15日

南方原油的規模僅次于華寶油氣和華安石油,它也是基金中的基金,其主要投資全球的原油基金。

應該說,南方原油在所有原油價格類基金中,屬于流動性比較好的。

四、綜合

最后,從基金類型來看,股票類基金大多都是直投底層資產的LOF基金,價格類基金更深入一層,通過投資全球的原油主題基金構建原油FOF組合。

指數基金的跟蹤復制,有相當程度的客觀性,最大復制指數;而FOF基金完全與公募主動基金一樣,主動性更高。

前者取決于市場的變量,后者依賴基金管理團隊的能力和水平。

雖然有9只原油QDII基金,通過費率、規模、跟蹤能力這三個指標可以縮小選擇面。

實際上,有讀者應該投過華寶油氣、華安石油,至于價格類QDII,要明確一種歷史上罕見的風險:原油價格跌至負數(前段時間出現了)。

好了,內容這么多,先奉上,僅供參考。

風險警示:原油價格類基金,場外限購,場內溢價率高,別被割了韭菜。