玖富萬卡上征信嗎(玖富萬卡上報央行征信)

?

文 |木一

對于金融科技行業來說,2019年并不算平和的一年。

因為經濟環境不好,整個信貸行業的逾期開始上漲,行業的逾期普遍上漲了3%到10%。

另外,一些新的信號也開始出現:

金融科技從業者發現,整個金融的用戶群體開始下沉,三四線城市的“小鎮青年”正在被激活。

小微企業貸的數據開始沉淀,并出現了新的模式和數據維度。

4月13日,在一本財經舉辦的第三屆金融科技風控大會上,風控精英們對未來趨勢進行了預判,并提出了新的解決之道。

01 逾期上漲

“2019年來臨之際,許多人說,2019年將是過去十年最差的一年,但卻是未來十年最好的一年。”捷越聯合合伙人兼向前金服CRO金可冶在峰會上稱。

盡管聽起來有些可怕,但金融行業確實已感受到了“陣陣寒意”。

金融行業逾期上升已出現,多位金融科技的CRO表示,網貸逾期普遍上漲了3到10個百分點。

“很多表現良好的用戶,突然間不再還款,我們去電話回訪,對方非常抱歉,說自己失業了。”一位CRO表示,失業,可能是導致逾期上升的主要原因。

但是,行業內并不將這些“寒意”視為“金融危機”的前兆。

金可冶對比了多組數據,認為和美國的次貸危機相比,中國只能算經濟下行。

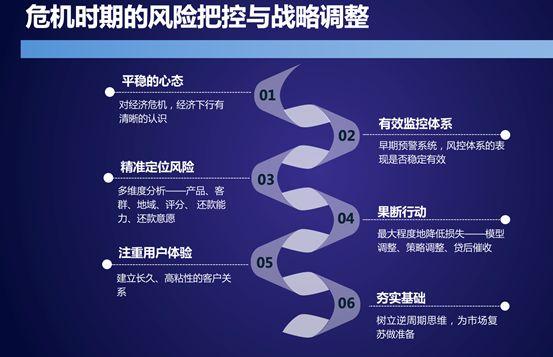

怎樣面對危機?怎樣把控風險?怎樣作出戰略調整?

“我們先要保持平衡的心態。”金可冶打了一個比方:飛行時遇到氣流,飛行員不會因為飛機顛簸而返航,而是會提醒大家“系好安全帶”。

其次,是要建立監控體系,把握風險信號。

接下來是最關鍵的一步,金可冶認為,應對風險信號,最重要的原則就是:精準找出最嚴重、影響最大的風險點,并果斷行動。

而在這個處置風險的過程中,往往被忽視的一點,就是“客戶體驗”。

大部分人應對風險的方式,是客戶表現一不好,就停止放款,并加大催收力度,及時止損。但這未必是最佳策略。

“在艱難的環境下伸出救援之手,能夠給人留下長久的記憶。人們不會忘記雪中送炭的朋友。”金可冶認為,這可以建立長久、高粘性的客戶關系。

在美國出現次貸危機時,一些金融公司采取了人性化的區分對待方式,甚至幫助用戶走出困境,從而在經濟復蘇后獲得了大量的忠實用戶。諸多金融的“百年老店”,就是這樣在歷次危機中“煉成”的。

在開場演講時,摩根大通前董事總經理林晴表示,應對不好的經濟環境,需要堅持一個法則:采用持之以恒的方針、靈活機動的策略,居安思危,臨亂不懼。

02 用戶下沉

雖然經濟有陣陣寒意,但卻出現了一個不可忽視的新趨勢:三四線城市的消費指數正在上升。

“一二線城市的信貸需求接受能力好,但隨著市場飽和,就不得不去做三四線以下的城市。”玖富萬卡CRO陳黎明稱,小鎮青年正在覺醒。

這是一個怎樣的新群體?

陳黎明發現,小鎮青年一般有一份穩定工作,月收入上千,每天工作8小時,有大量的娛樂時間。

其次,大部分小鎮青年房子都是父母買的,很少按揭。

目前,手機分期和汽車貸款在三四線城市滲透得比較明顯。

“這個群體中,七成小鎮青年每月支出占個人月收入的比重超過80%。”同盾科技聯合創始人、合伙人馬駿驅在消費金融分論壇上稱,小鎮青年正在邁入消費升級,他們對未來充滿信心。

這也意味著,這個群體的消費市場巨大。

但在開掘這個新群體時,依然面臨一些問題:征信數據較少,信用意識淡薄。

“2017年7月到2018年6月,三線城市的多頭上升率,其實不輸于一二線城市。”陳黎明稱。

陳黎明提出,針對這個新的客群,整個風控思維也要變化,不能完全套用以前的風控模型和政策。

一般來說,金融機構對多頭的容忍度很低,但隨著市場的滲透,它們會調整多頭的上限。

另外,客戶如果有輕微的逾期,是否一律應予拒絕?

小鎮青年的還款意愿并不比一線青年低,雖然收入較少,但是這部分客戶具有“成長性”,可以通過政策的調整,讓平臺陪伴這些客戶成長。

“可以先給一個較低的額度,隨著他們還款表現的趨好,再提升額度。”陳黎明稱。

針對這個群體的獲客方式,可能有迭代的機會。

目前,獲客的成本在不斷提高,但三四線城市的年輕人有更多的時間去線下娛樂、消費,線下場景的開發變得越來越重要。

“以后線上同質化競爭加劇,但開發線下,可以獲得差異化客群。”陳黎明稱。

馬駿驅也認為,針對這個群體,應該線上和線下結合獲客。

獲客的秘訣是,“用戶群體來源不同、需求不同、興趣不同,行為必然有差異,要對用戶做好分層”。

03 小微企業貸

除了三四線城市的覺醒,另外一個今年值得關注的重點,就是小微企業貸。今年政策對小微企業貸大力扶持,行業呼聲極高。

小微企業的市場確實巨大。

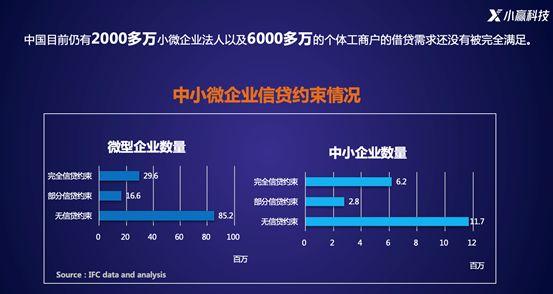

“據目前對發展中國家的調查,小微企業資金缺口5.2萬億美元,一家企業就算只拿1%的市場份額,也是非常大的市場。“小贏科技CRO李侃在峰會上表示。

目前,中國仍有2000多萬小微企業,以及6000多萬個體工商戶的借貸需求未被完全滿足。

而企業規模越小,越難融資。

目前,小微企業獲得貸款的方式,最多的是三種:民間借貸、熟人借貸和房產抵押。

民間借貸利率高;熟人借貸就是“賣面子”,現在的面子也越來越貴;而房產抵押的流程極長,遠水可能解不了近渴。

因此,這片市場對于新的融資渠道極為渴求。

盡管市場巨大,但小微企業貸款確實困難重重。

“有一個說法是,小微企業經營三年,存活率不到10%。”李侃稱,小微企業的風險極高。

基于這點,在峰會現場的多位嘉賓都表示,對小微企業的數據采集,應該是“B+C”的模式。

“B端數據,指的是小微企業的數據。而C端數據,就是小微企業主的個人數據。”百融金服副總裁兼普惠金融部總經理蒲克強稱。

他舉了幾個形象的例子:一位企業主擁有一個電話號碼的時間越長,本地消費占比越高,關注財經媒體文章越多,他的風險,就會相對更低。

PPmoney萬惠集團首席風控官劉鳳玲稱,他們也會將小微企業主的社交數據放入風控維度中。

比如,企業主和哪些人在打交道,其中是否涉及高風險人群。

但越來越多B端數據的產生和沉淀,正在給這個行業帶來新的轉機。

“傳統的數據就是老三表,即資產負債表、損益表、現金流量表,而新三表的數據就是水表、電表和煤氣表。”蒲克強認為,新三表的數據有一定價值,但是比較適合生產型企業。

李侃將小微企業的發票數據、水電煤的消費數據,都視為“新經濟數據”,認為它們值得深度挖掘。

“比如電表數據,是不是高峰期用的電?是否在非工作時間還有耗電量?如果電量減少,具體是什么時候減少的?”李侃認為,挖掘這些數據,可以從一個新的維度了解小微企業的生產經營情況。

除此之外,還有更多數據可以被開發,比如GPS、物流、電商,等等。

“小企業的生命周期較短,直接引用外部數據的風險比較大,我們更偏重于搜集行業大數據,比如物流企業的運輸公里數、平均公里費用等。”開鑫金服研究院副院長兼產品總監胡漢光稱。

“當然,每個行業都有不同的特征,需要針對行業特性進行區別分析。”胡漢光認為,要想讓這個行業更快發展,必須更開放,組建聯盟,將數據標準化。

小微企業貸任重道遠,卻是2019年金融科技最值得發力的方向。

04 行業底線

眾所周知,在金融行業,監管總是相對滯后的。任何一個國家都是如此。

“行業發展得太快了,一不小心在某個維度就出現了一片沙漠,大家狂奔得非常快。”挖財總裁顧晨煒稱。

但是,監管會遲到,卻不會缺席。

2019年,中國的金融從業者都會感覺到來自監管的壓力。

美利金融集團副總裁喬木認為,目前行業需要面對的,已不僅僅是金融監管。

“一些部門也開始關注人工智能、數據的應用,催收和審批的應用等等。”喬木稱。

而最近很多公司都被警方帶走調查。

“金融科技公司被調查的主要原因,是涉及數據安全,比如數據泄露等,公安部最近也在打擊套路貸和714高炮;而大數據公司主要是涉及用戶隱私等等。”知道創宇的創始人趙偉在峰會上表示。

在過去的兩年里,行業風云變幻,“眼見他起高樓,眼見他樓塌了”。

很多金融公司前一刻還在賺錢,后一刻就把賺的錢全部吐了出來。

因為金融行業離錢太近,金融從業者都是“與魔鬼做交易的人”——最大的風險,不是業務風險,而是內心欲望的誘惑。

“需要尊重監管,避免劣幣驅逐良幣,否則就會遍體鱗傷。”顧晨煒稱,金融創業不是俄羅斯輪盤賭——左輪槍有一顆子彈,賭贏了就是數千萬,賭輸了命都沒有。

他認為,公司既要有油門,也要有剎車。

實際上,在峰會開場時,摩根大通前董事總經理林晴就提出了金融行業的終極拷問:“信貸到底是錦上添花,是雪中送炭,還是火中取栗?”

李侃在演講結束時,用小贏科技董事長的一句話作為結尾:“用戶托付給我們的不是抽象的數據,而是一個一個鮮活的夢想。”

風控從業者,不應只面對冰冷的數字,數字背后是一個個家庭、一個個夢想、一個個希望。

所以,信貸可以錦上添花,更要做到雪中送炭,而不是火中取栗。