車貸逾期多久之內(nèi)沒事(逾期未還車貸會入征信系統(tǒng)嗎)

你停止了以貸養(yǎng)貸,選擇貸款逾期之后強制上岸?

作為一個多年貸款從業(yè)者的我,發(fā)自內(nèi)心為你點贊鼓掌!你是好樣的!

但是,貸款即將逾期時和逾期發(fā)生后的這段時間里,每個人的心理壓力都是巨大的,是別人無法想象的,有些心理脆弱的朋友會被直接壓垮,甚至產(chǎn)生了輕生的念頭。

能以平常心應(yīng)對貸款逾期的人是極少數(shù)的,大多都會因為無數(shù)的催收電話和信息陷入絕望、驚恐、無助、沮喪等負(fù)面情緒之中無法正常工作和生活。

可說一千道一萬,貸款逾期是我們必須去面對的現(xiàn)實問題,是因為我們無法短期籌集到償還到貸款的資金才導(dǎo)致的局面,或者是我們之前以貸養(yǎng)貸種下的惡果,是我們當(dāng)前解決不了的問題。

那么我們就必須掌握相關(guān)知識和資訊,以便于去應(yīng)對逾期過程中可能出現(xiàn)的各種問題,避免自己陷入更嚴(yán)重更復(fù)雜的麻煩之中,為自己爭取更多的合法合理的權(quán)益,也為了我們可以安心賺錢更快還清貸款或卡債上岸。

因為疫情的關(guān)系,通過微信向我咨詢貸款逾期相關(guān)問題的朋友越來越多,我就產(chǎn)生了將這些貸款逾期熱門問題整理出來的想法。

產(chǎn)生這個想法有兩個原因,首先是為了我自己再次遇到此類咨詢時可以節(jié)省時間,再就是可以有逾期問題的朋友可以更全面更詳細(xì)的了解相關(guān)知識,不再需要去網(wǎng)絡(luò)上搜索零頭巴腦的答案。

因為本文內(nèi)容和字?jǐn)?shù)較多,下面我列出來一個目錄,方便大家了解本文是否符合自己的需求,是否有必要繼續(xù)閱讀本文。

《貸款逾期熱門問題解答-目錄》,僅供參考。

1. 貸款或者信用卡即將逾期,你需要做哪些準(zhǔn)備?

2. 貸款(銀行貸款、網(wǎng)貸)和信用卡逾期對借貸人或持卡人的影響有哪些?

3. 網(wǎng)貸逾期一定會爆通訊錄嗎?

4. 如何甄別催收人員的話術(shù),哪些催收話術(shù)是騙人的?

5. 貸款逾期之后,如何進(jìn)行協(xié)商,什么時候進(jìn)行協(xié)商比較好?

6. 逾期時間長了,沒有催收電話了,貸款機(jī)構(gòu)會起訴嗎?

7. 逾期時間足夠長之后,是否就不用再還款了?

8. 房貸逾期的催收流程,協(xié)商辦法有哪些?

下面是常見逾期熱門問題的解答

↓↓↓↓↓↓↓↓

貸款或信用卡即將逾期,你應(yīng)該做哪些事情?

一,如果貸款或信用卡逾期已經(jīng)成了必然的結(jié)果,你確實已經(jīng)無能為力繼續(xù)守約償還貸款或信用卡月供,那么做好面對金融機(jī)構(gòu)催收電話或其它措施的心理準(zhǔn)備,就是最重要的事情,沒有之一。

開頭我們說過了,在面對貸款或卡債逾期時,大多數(shù)人都會因為道德準(zhǔn)則束縛,產(chǎn)生巨大的心理壓力。

因為從小到大的教育,以及約定俗成的道德準(zhǔn)則,我們打心底厭惡負(fù)債,甚至憎恨負(fù)債,更何況是違約逾期?

可我們自己卻成了逾期和失信的那個人,固有的東西被自己親手推翻和打破,難免產(chǎn)生否定自己的負(fù)面情緒,更何況還即將面臨讓人恐懼的催收電話?

當(dāng)我們看到網(wǎng)上各種關(guān)于催收信息和資訊,什么律師函,什么爆通訊錄,什么上門潑油漆,等令人生畏的暴力催收手段,作為逾期當(dāng)事人難免會對號入座,更加會心生恐懼惴惴不安。

可你要明白,成天被這些負(fù)面情緒所左右,不但對于償還負(fù)債沒有絲毫幫助,還極有可能會影響你的正常生活,進(jìn)而影響到你的正常收入,只是雪上加霜。

作為逾期負(fù)債人,我們確實失信在先,可是我們其中大多數(shù)人都沒有惡意討債的主觀意愿,我們只是因為各種客觀或主觀原因?qū)е露唐谑杖胂陆担瑫簳r沒有能力償還貸款或卡債月供。

比如疫情導(dǎo)致無法正常經(jīng)營營收下降,或者所在單位無法正常發(fā)放薪水,再或者暫時失業(yè)等原因。

雖然可能有失偏頗,但我們或多或少通過各種資訊了解過逾期失信的后果,所以沒有幾個人主觀上愿意自己逾期,從容地去承擔(dān)逾期后果。

既然如此,那么我們就有必要告訴自己:“我也不愿意逾期,但我當(dāng)前確實遇到了困難,渡過當(dāng)前難關(guān),我一定想辦法償還結(jié)清這些逾期負(fù)債。”“我不是不還,渡過當(dāng)前難關(guān),我一定會還!”

只有這個想法變成了根深蒂固的執(zhí)念,大多數(shù)朋友才會減輕因為貸款逾期導(dǎo)致的負(fù)罪感,才更有可能從容地應(yīng)對金融機(jī)構(gòu)的催收,才有可能摒棄掉不必要的負(fù)面情緒。

不再被負(fù)面情緒牽絆,并且可以從容應(yīng)對金融機(jī)構(gòu)催收了,我們可以毫無牽掛去賺錢了,剩下的就是時間問題了。

二,全面詳細(xì)的了解自己負(fù)債情況,用筆和紙也好,或者用Excel表格也好,將自己當(dāng)下所有負(fù)債(貸款、信用卡、消費分期等)進(jìn)行詳細(xì)羅列,最好是用總分總的模式。

務(wù)必將下列內(nèi)容羅列清楚,比如貸款機(jī)構(gòu)名稱,月供金額,未償還貸款金額,償還期數(shù)以及剩余期數(shù)等等。

這樣做的目的有三個,如下:

A. 將負(fù)債按照金融機(jī)構(gòu)類型進(jìn)行劃分,以便于根據(jù)金融機(jī)構(gòu)的類型尋找不同的應(yīng)對催收的辦法(比如某些銀行可以協(xié)商分期,那么就有必要提前準(zhǔn)備);

B. 方便篩選出月供金額小,剩余期數(shù)少的貸款或卡債進(jìn)行優(yōu)先還款,以便于降低催收次數(shù)和減少逾期貸款筆數(shù);

C. 方便根據(jù)自己的收入情況制定還款計劃,合理規(guī)劃自己的還款時間和步驟。

只有這樣你才能清楚地知道自己負(fù)債具體情況,才能在面對狂轟濫炸的催收電話時有心理準(zhǔn)備,也才可能在與金融機(jī)構(gòu)進(jìn)行協(xié)商時爭取最大的權(quán)益。

三、有目的的學(xué)習(xí)貸款和信用卡常識,特別是征信和逾期相關(guān)知識。

同樣,這么做的目的有三,如下:

其一,便于我們?nèi)フ鐒e催收人員欺騙性話術(shù)與陷阱;

其二,便于我們與貸款機(jī)構(gòu)協(xié)商時爭取更多權(quán)益;

其三,有利于我們規(guī)避逾期期間可能出現(xiàn)得更嚴(yán)重的后果。

做到以上三個準(zhǔn)備,雖然不能說無往不利,但應(yīng)對逾期最初一段時間足夠了。

貸款或信用卡逾期的后果有哪些?

貸款或信用卡逾期,對于個人影響需要視逾期次數(shù)和時間等具體情況而定,不能一概而論。

有些所謂專業(yè)貸款從業(yè)者或者所謂銀行客戶經(jīng)理,經(jīng)常會在各種自媒體平臺羅列出好幾條所謂的“嚴(yán)重后果”,我不知道他們出于什么目的,但確實給不少逾期負(fù)債人帶來了驚嚇。

下面,我對他們常見的描述進(jìn)行分析,以便于大家對相關(guān)問題能有一點兒正確認(rèn)知。

其一,一旦逾期會被列入征信黑名單,影響個人貸款。

這一條是被提到最多的,也是被大多數(shù)人認(rèn)可的,但是在我看來這種描述純屬扯淡。

所謂的征信黑名單,本來就是一個杜撰的詞匯,是貸款從業(yè)者為了方便描述借貸人征信問題生造出來的專用詞匯。

征信系統(tǒng)中壓根兒就沒有什么黑名單,征信系統(tǒng)只是在詳實地記錄金融機(jī)構(gòu)匯總上報的借貸人守信或失信記錄,絕對沒有或者說當(dāng)前沒有將借貸人進(jìn)行分類的機(jī)制。

至于“影響個人貸款”的說辭,也只是以偏概全。

逾期記錄,分為當(dāng)前逾期記錄和過往的逾期記錄,對于借貸人再次申請貸款影響最大的是當(dāng)前逾期記錄,而非是過往的逾期記錄。

再詳細(xì)點說,如果借貸人的征信報告上存在當(dāng)前逾期記錄,也就是正在逾期,借貸人很難再通過貸款機(jī)構(gòu)申請貸款,信用卡同理。

但是過往的逾期記錄,即已經(jīng)結(jié)清的逾期記錄,如果發(fā)生在兩年之前,其實對借貸人再次申請貸款影響極小,甚至有些時候可以忽略不計。

比如,你最近兩年內(nèi)有兩次逾期,每次逾期一個月或兩個月又將逾期部分償還,并繼續(xù)正常月供,那么這兩次逾期實際上對你當(dāng)前再次申請貸款影響不大。

貸款機(jī)構(gòu)拒貸的理由千千萬,但是我從業(yè)以來還沒有發(fā)現(xiàn)哪個貸款機(jī)構(gòu)的哪個貸款產(chǎn)品的拒貸理由是單獨兩次非連續(xù)累計的逾期記錄。

當(dāng)然,判斷這些資訊的真假或者準(zhǔn)確性,需要我們具備一定的貸款和征信相關(guān)的基礎(chǔ)知識,以及了解一些貸款產(chǎn)品的風(fēng)控知識。至少你得知道什么是“硬查詢”次數(shù)限制,什么是“連三累六”,以及其它逾期相關(guān)知識。

其二,貸款逾期后會產(chǎn)生高額罰息。

長期逾期確實會產(chǎn)生罰息,逾期時間越長罰息會越高,這是毋庸置疑的。

貸款合同中一般都會有相關(guān)規(guī)定,逾期罰息是按日計算的。一些小額貸款公司(互聯(lián)網(wǎng)小貸,比如360借條、拍拍貸等等)罰息標(biāo)準(zhǔn)甚至?xí)谠灸昊实幕A(chǔ)上加收50%。

這也就是說,如果是小額貸款逾期,并且逾期時間較長,我們就必須想辦法盡早還款,否則逾期負(fù)債人只會面臨更大的還貸壓力。

其三,貸款逾期會影響子女升學(xué)。

這一條就更扯淡了。

一直用這個說辭去規(guī)勸借貸人履約的人如果真的不是存著其它不可告人的目的,就是他壓根兒就不懂逾期和“老賴”之間的關(guān)系。

事實上,只要你不是“老賴”,影響你孩子擇校的概率微乎其微,當(dāng)然也不排除有些學(xué)校非要家長的個人征信報告。前幾年就有相關(guān)新聞爆出過類似的事情,最后被家長到教育局給舉報了。

大多數(shù)朋友都知道,并且我上文也有提到,貸款逾期時間越長后果越嚴(yán)重,但是貸款逾期絕不等于就是“老賴”。

那么什么樣的負(fù)債人才算是“老賴”呢?

“老賴”是指,被債權(quán)人(可能是貸款機(jī)構(gòu),也可能是民間債權(quán)人,也可能是其它經(jīng)濟(jì)糾紛類型)起訴之后,負(fù)債人因為拒不還款而被法院強制執(zhí)行的。

“老賴”在被法院執(zhí)行期間是有“被執(zhí)行人”記錄的,并且法院還會向社會公布其相關(guān)信息。

如果你只是逾期,并且能夠在貸款機(jī)構(gòu)起訴后盡快償還逾期貸款或信用卡債務(wù),那么你就算不上“老賴”。

其四,貸款逾期會被貸款機(jī)構(gòu)起訴。

這一條又是以極端個例嚇唬人的說辭。

如果只是根據(jù)貸款產(chǎn)品種類去估算逾期負(fù)債人被起訴的概率,那么抵押類一定會首當(dāng)其沖。

很簡單的理由,因為抵押類貸款有抵押物,貸款機(jī)構(gòu)可以通過訴訟追回全部或部分損失。

而個人信用貸款、小額貸款(含互聯(lián)網(wǎng)小貸)等信用類貸款是沒有抵押物的,而且額度又低,貸款機(jī)構(gòu)怎么可能優(yōu)先考慮訴訟途徑呢?

別忘記了,貸款機(jī)構(gòu)是商業(yè)機(jī)構(gòu),放貸是商業(yè)行為,那么貸款機(jī)構(gòu)就會去考慮成本問題。你想啊,訴訟過程中的人力成本和時間成本依靠什么去覆蓋?

有的朋友可能會提到批量訴訟,沒錯,貸款機(jī)構(gòu)確實會對多個逾期負(fù)債人批量提起訴訟。

可即使如此,那也是因為這些逾期負(fù)債人的逾期行為持續(xù)時間太長,貸款本金、罰金、罰息累加到了一個極高的額度,達(dá)到了貸款機(jī)構(gòu)訴訟標(biāo)準(zhǔn)。

更直白一點兒,當(dāng)前沒有起訴你只是因為你當(dāng)下不夠“肥”,還達(dá)不到貸款機(jī)構(gòu)的起訴標(biāo)準(zhǔn)。

舉個例子,咱們一起倒推一下可能你就更明白了。

比如,你在某個平臺貸款2萬元,已經(jīng)還了1萬多,還剩下幾千塊錢在逾期中,你認(rèn)為貸款平臺會在短期之內(nèi)起訴你嗎?

所以,通過訴訟追回的資金低于訴訟成本或者稍高于訴訟成本的時候,貸款機(jī)構(gòu)是沒有閑情去搭理你的。

因此我們能確認(rèn)的是,如果你逾期時間過長,導(dǎo)致了罰息、罰金以及逾期的貸款本金和利息累計額度過高,達(dá)到了貸款機(jī)構(gòu)的起訴標(biāo)準(zhǔn),他們通過常規(guī)催收手段無法追回資金的情況下必然會起訴的。

話說回來了,即使你逾期的金額低,也不要對“不用還”之類的鬼話心存幻想。因為無論你逾期的金額多少,貸款機(jī)構(gòu)也是會一直上報征信系統(tǒng),持續(xù)對你的個人信用產(chǎn)生負(fù)面影響。

網(wǎng)貸逾期一定會被爆通訊錄嗎?

首先要明確的是,催收過程中爆通訊錄是違法行為。

但是,貸款機(jī)構(gòu)為了追回資金往往會不惜在違法邊緣瘋狂試探,特別是互聯(lián)網(wǎng)小額貸款公司,一方面是欺負(fù)大多數(shù)逾期負(fù)債人不懂法,另一方面是在賭監(jiān)管機(jī)構(gòu)輕易不會處罰他們。

“714高炮”銷聲匿跡之后,各個平臺的催收確實相對的有所收斂,爆通訊錄的時間有所延長,但依舊在所難免,尤其是部分互聯(lián)網(wǎng)小貸,知名平臺中以360借條和拍拍貸等二三線品牌小貸最為激烈。

雖然每家金融機(jī)構(gòu)的電話催收流程是不同的,但基本上會按照下面這個順序進(jìn)行。

本人→緊急聯(lián)系人→通話記錄中的聯(lián)系人→通訊錄備注的親人→通訊錄中的朋友和同事。

逾期的前期,貸款機(jī)構(gòu)首先打電話給你本人,如果你連續(xù)多次拒接貸款機(jī)構(gòu)的催收電話,那么網(wǎng)貸(含互聯(lián)網(wǎng)小貸)基本上都會給你預(yù)留的緊急聯(lián)系人打電話。

如果長期對本人和緊急聯(lián)系催收失敗,那么他們會直接“爆”掉逾期負(fù)債人的通訊錄,第一步從通話記錄中開始,然后就是通訊錄有明確備注的親戚、朋友、同事,不斷放大范圍。

不要心存幻想,因為你在手機(jī)上安裝相關(guān)貸款A(yù)PP時已經(jīng)被要求通訊錄授權(quán)了,否則是不能申請相關(guān)平臺貸款的。

個人建議:

如果你真的被爆通訊錄了,那么我建議你可以直接翻臉,并就此拒絕進(jìn)行任何溝通,直到自己有能力償還為止。

放心,雖然有些催收人員電話中拽的跟二五八萬似的,這些以非常規(guī)手段進(jìn)行暴力催收的貸款公司也怕投訴的,一旦貸款A(yù)PP被投訴強制下線,對他們來說絕對是得不償失的事情。

我就作為緊急聯(lián)系人接過多次拍拍貸和360借條的催收電話,同一個朋友(遠(yuǎn)方老表)兩個平臺逾期,我也是醉了。

剛開始我還有興趣給催收人員普法,告訴他們侵犯了我的隱私,我和他們貸款平臺不存在借貸關(guān)系等等之類的。

但是這兩個平臺的催收人員根本就不聽,那段時間幾乎每天都會打電話過來。

逼得我實在沒招了,我就在接通電話時直接錄音,并誘導(dǎo)對方說出平臺名稱,然后直接向?qū)Ψ疥U述下面一段話術(shù)。

“我和你們**貸款公司不存在借貸關(guān)系,逾期負(fù)債人不是本人。根據(jù)《刑法》相關(guān)規(guī)定,你們侵犯到了我的個人隱私權(quán),并嚴(yán)重影響到了我的正常生活工作,我會將錄音保留下來作為證據(jù)。如果你們繼續(xù)給騷擾我,我會通過工信部和金融局對你們公司和貸款A(yù)PP進(jìn)行投訴,并在網(wǎng)絡(luò)對你們惡意催收行為進(jìn)行曝光。”

我也有控制不住情緒的時候,有一次正好在開會,360借條催收電話連續(xù)不斷,當(dāng)我忍無可忍接通電話時,對方竟然直接強硬表示,只要我朋友不還錢并拒接催收電話,就會一直給我打電話。

當(dāng)時我就怒了,勞資又不欠他們的錢,他們竟然如此囂張地對我進(jìn)行惡意騷擾,我哪能慣著他們,直接飆了臟話并捎帶上了催收人員的全家,最后將上面那段話術(shù)重復(fù)了一遍。

后續(xù)就再也沒有接到360借條的催收電話,拍拍貸那邊好像是又打了兩三天才停下來。

如何甄別催收人員的話術(shù),哪些是催收話術(shù)是騙人的?

催收話術(shù)只有一個目的,那就是讓逾期負(fù)債人盡快還錢!

所以催收人員的催收話術(shù)無論是態(tài)度好與壞,基本上都是為了給逾期負(fù)債人增加心理壓力為主,慣用話術(shù)類型有:誘導(dǎo)、欺騙、恐嚇、要挾、感情訴說、夸大其詞等。

尤其是一些互聯(lián)網(wǎng)小貸公司的催收話術(shù)是完全沒有下限的,下面舉幾個網(wǎng)上曝光的常見催收案例。

1)以逾期負(fù)債人的父母進(jìn)行要挾。

催收人員會強硬通知逾期負(fù)債人:如果當(dāng)天不還錢他們會對其父母不斷騷擾。不管真假,如果有人敢這么威脅我,我首先會從口頭上問候他全家女性,絕不姑息。

2)編造催收函。

催收人員電話中通知逾期負(fù)債人,說是催收函已經(jīng)發(fā)送到其村委或者居委會,讓逾期負(fù)債人必須過去簽字。

假的!哪怕是真發(fā)了催收函也不具備任何法律效力,讓簽字就簽字?一個催收人員的電話難道還有執(zhí)法權(quán)了?不用去理會!

3)催收人員胡亂普法。

為了給逾期負(fù)債人增加心理壓力,會進(jìn)行胡亂普法,信誓旦旦地告訴逾期負(fù)債人觸犯了哪條法律或者哪條規(guī)定。其實只要你懂法,你會發(fā)現(xiàn)他們說的東西就是臆造拼接出來的,完全是驢唇不對馬嘴。

4)偽造律師函和法院傳票。

他們還有可能會偽造律師函和法院傳票對逾期負(fù)債人施壓,哪怕是真的律師函都不具備什么法律效力,所以你一笑了之就好,如果偽造法院傳票,實際上你可以直接舉報的。

5)欺騙逾期負(fù)債人少還一點兒,可以幫忙申請再分期或者減免部分利息。

催收人員沒有任何權(quán)限對逾期貸款進(jìn)行分期或利息減免,他們只是為了混點兒業(yè)績欺騙逾期負(fù)債人。

6)通過催收人員進(jìn)行還款,而不是直接還到貸款平臺。

小心了,催收人員對你充滿了的惡意,他在對你實施詐騙,騙取你為數(shù)不多的錢財。

不少逾期負(fù)債人會加貸款催收人員的微信,認(rèn)為將錢轉(zhuǎn)給催收人員就是還給貸款平臺了,實際上不是,只要轉(zhuǎn)給貸款催收人員,那么就有極大可能肉包子打狗一去不回。

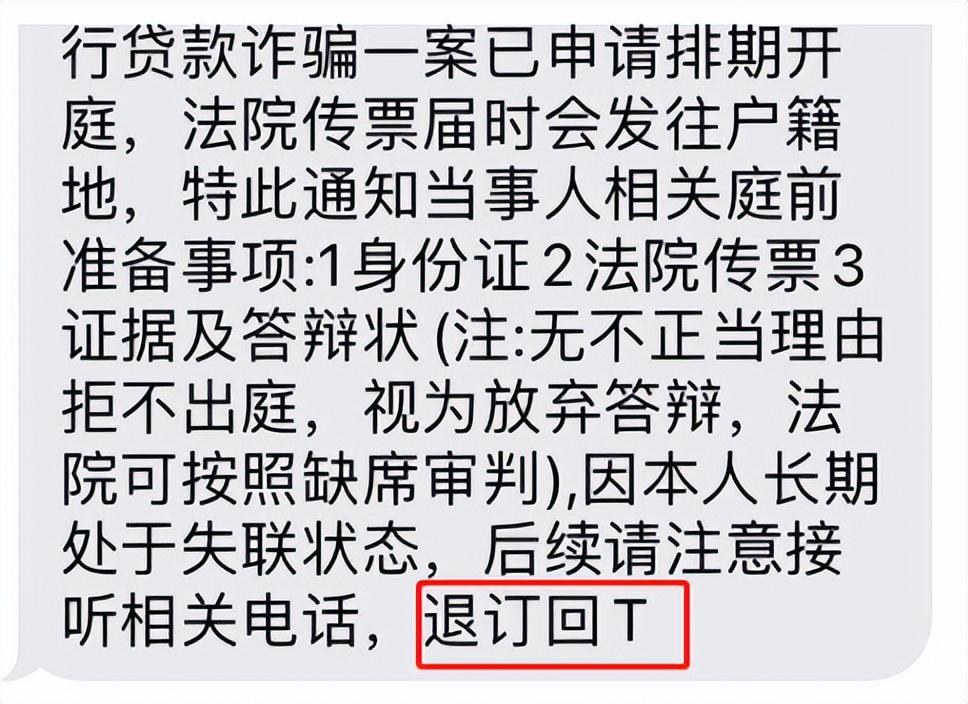

7)冒充公檢法或者律師身份進(jìn)行電話催收。

冒充身份時,催收人員還會結(jié)合第三條的胡亂普法。只要有點兒社會經(jīng)驗的朋友,靜下心來就會發(fā)現(xiàn)對方話語中漏洞百出。

就比如下面的短信截圖,一看就是假的,開庭通知短信發(fā)的,竟然還有“退訂回T”。

其實只要逾期負(fù)債人心理承受能力足夠強大,完全可以將催收人員的所有話術(shù)認(rèn)定為惡意謊言,除非收到法院傳票或相關(guān)通知。

即使真的走到了對簿公堂的地步,法院也不是貸款公司的一言堂,逾期負(fù)債人依舊有時間和余地進(jìn)轉(zhuǎn)圜,只要不被強制執(zhí)行即可。

咱們逾期的原因無非就是短期內(nèi)無法籌集資金還款,需要時間籌備資金,所以哪怕到了法院只要能還款且態(tài)度良好,依舊不晚。

貸款逾期之后,如何進(jìn)行協(xié)商,什么時候進(jìn)行協(xié)商比較好?

如果是銀行貸款或者信用卡債,直接通過銀監(jiān)會熱線12378咨詢銀行的協(xié)商電話,然后致電進(jìn)行協(xié)商即可。

一般只要不超過3個月主動提出協(xié)商訴求,銀行一般都會受理。

當(dāng)然有些銀行是不容易協(xié)商的,不過相較于互聯(lián)網(wǎng)小貸公司銀行催收力度相對溫柔一些,隔一段時間再次協(xié)商就好,一般來講逾期時間越長協(xié)商成功的概率越高。

如果是網(wǎng)貸(互聯(lián)網(wǎng)小貸),短期內(nèi)不建議主動去協(xié)商,即使你主動去協(xié)商說明自己的還款計劃,貸款平臺還可能認(rèn)為你是在挑釁,然后加大催收力度。

別不信,我在某乎上就看到過有人爆出過相關(guān)經(jīng)歷,就是360借條,你就說惡心不惡心吧?

如果你非得嘗試與網(wǎng)貸平臺去協(xié)商還款,那么你可以通過企查查等APP查詢貸款公司注冊地,然后聯(lián)系當(dāng)?shù)亟鹑诰诌M(jìn)行咨詢。

再提醒一句,銀監(jiān)會只管銀行和保險,不管小貸公司的,所以我認(rèn)為這些網(wǎng)貸平臺只要不主動和你協(xié)商,你暫時也沒有還款能力,拖著就好。

逾期時間長了,沒有催收電話了,貸款機(jī)構(gòu)會起訴嗎?

上文(02 其四)已經(jīng)說到,貸款機(jī)構(gòu)起訴逾期負(fù)債人是要看成本的,這里就不再詳細(xì)闡述了,有興趣的朋友可以回頭查看。

總之,逾期金額越小、逾期時間越短,被起訴的概率就越小,反之被起訴的概率就越大。

逾期時間足夠長之后,是否就不用再還款了?

如果是正規(guī)貸款平臺,包括那些持牌互聯(lián)網(wǎng)小貸公司,我建議有還款能力的時候還是盡快把逾期處理掉。

因為無論逾期金額大小,只要逾期負(fù)債人是沒有償還結(jié)清,逾期狀態(tài)就會一直存在,時間長了之后會變成“呆賬”狀態(tài)。

呆賬,基本上就是我們通俗意義上“純黑戶”,只要涉及到個人信用的事務(wù)基本上都會被拒絕,除非你結(jié)清欠款才會消除相關(guān)記錄。

房貸逾期的催收流程,協(xié)商辦法有哪些?

注意:房產(chǎn)抵押貸款與購房按揭貸款一般是無法協(xié)商還款的,所以研究協(xié)商還款辦法是沒有什么意義的,逾期之后盡快想辦法還款才是正途。

房產(chǎn)抵押貸款或者按揭貸款如果逾期,次日會直接同步到征信系統(tǒng),一般沒有寬限日期。

之前有個房產(chǎn)抵押貸款的客戶忘記向扣款賬戶轉(zhuǎn)賬導(dǎo)致還貸失敗,銀行客戶經(jīng)理雖然信誓旦旦的保證過不會有影響,但次月查詢征信報告依舊出現(xiàn)了一條逾期記錄。

連續(xù)逾期三個月后,一般會收到銀行的催收文件。催收文件下發(fā)后,如果逾期負(fù)債人仍舊未償還貸款,極有可能會在半年之內(nèi)被銀行起訴(視不同的銀行或貸款機(jī)構(gòu)而定)。

如果起訴過程中逾期負(fù)債人依舊無法處理逾期欠款,銀行極有可能會申請強制執(zhí)行,然后進(jìn)入法拍環(huán)節(jié)。

如果進(jìn)入了法拍環(huán)節(jié),逾期負(fù)債人基本上就沒有轉(zhuǎn)圜的余地了。

雖然貸款清賬了,但是征信基本上算是徹底完了,再也沒有申請房產(chǎn)抵押貸款或者購房按揭貸款的機(jī)會了。

丨總結(jié)

說到底,無論催收手段如何,催收過程就是貸款機(jī)構(gòu)催收人員與逾期負(fù)債人就是一個心理博弈的過程。

如果逾期負(fù)債人扛不住來自催收人員施加的壓力,要么想辦法提前將逾期欠款結(jié)清,要么只能自我崩潰。

如果逾期負(fù)債人扛住了來自于貸款機(jī)構(gòu)的壓力,那么就有極大的概率獲得足夠緩沖時間,利用這些時間可以制訂合適自己的還款計劃,保證自己最大的利益和權(quán)益。

文字內(nèi)容較多篇幅較長,有相關(guān)需求的朋友可以點贊后收藏起來,或者轉(zhuǎn)發(fā)一下,方便以后查找本文。