等額本金什么意思(等到本金是什么意思)

說到還款方式,對于已經購買過住房的人來說,可能并不陌生。但是有些朋友可能多少會有點疑惑。關于“等額本息”和“等額本金”這兩種還款方式,到底孰優孰劣?兩者又有哪些區別和利弊呢?小編大致整理一二,供即將買房的朋友們參考。

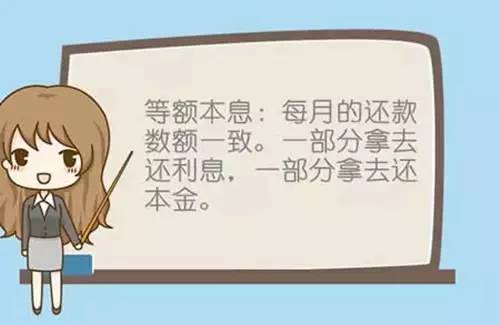

等額本息:本金逐月遞增,利息逐月遞減,月還款額不變

概念:

等額本息又稱為定期付息,即借款人每月按相等的金額償還貸款本息,其中每月貸款利息按月初剩余貸款本金計算并逐月結清。

特征:

計算公式:

P:貸款本金(總借款額) R:月利率 N:還款期數(還款期數=貸款年限×12個月)

則每月等額還本付息額(每月還款額)=

優點:

缺點:

由于占用銀行的“錢財“時間較長,數目較大,因此累計需要償還的利息較高。

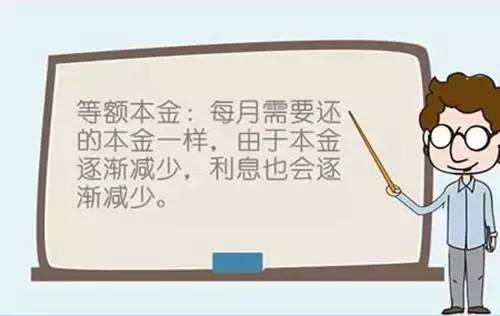

等額本金:本金保持相同,利息逐月遞減,月還款額遞減

概念:

又稱利隨本清、等本不等息還款法。貸款人將本金平攤到每個月,同時付清上一交易日至本次還款日之間,由所欠本金而產生的利息。

特征:

計算公式:

P:貸款本金(總借款額) R:月利率 N:還款期數(還款期數=貸款年限×12個月)n:已還款期數

則每月還本付息額(每月應還款額)=P/N+{ P-P/N*n }*R

優點:

借款額、借款年限相同的情況下,需支付的利息總額較少;

缺點:

前期每月還款額較高,對于客戶的還款能力要求較高,適用于中老年家庭,當下有一定積蓄,但日后面臨著退休,勞動力減弱,還款能力逐漸降低。

兩種還款方式的比較

現在大家都知道,相同的借款額及借款年限情況下,等額本金還款法較等額本息來說,所需償還的利息相對較低。但是具體能夠低多少呢,下面小編為大家簡單算一筆賬便可清晰。

王先生在北京購置一套總價600萬元的房產, 首付比例按30%計算,王先生共需支付首付款180萬元,總借款額為420萬元,還款期限為20年(240期),以當下基準利率4.90%計算(通過房貸計算器計算)則:

【按等額本息法】

【按等額本金法】

【兩種方式利息差額】

利息差額=2396796-2066575=330221元;

也就是說,420萬元的借款,20年后還清,兩種還款方式所需支付的利息總額相差將近33萬元。若是單從利息來看,等額本金確實優于等額本息法;但若是考慮動態投資的因素,結果可能就大不一樣了。試想一下,每月固定的27000元房貸,在現在來看可能不算少,但是到了20年后,這27000元的價值有多高,可就不好說了!

以上兩種還款方式的區別,不知道您清楚了嗎?兩種方式各有利弊,單純的去評論哪一種更好,是不負責任的。如果非要說出哪種更好,那我只能說:最適合的就是最好的!畢竟以上分析,只是純粹的靜態分析而已,各位朋友在選擇的時候,需要綜合考慮各方面因素,包括還款能力、資金安排,以及對于后續資金升值或是貶值的預期,通過仔細權衡,然后再做出決定。

注:本頁面提供信息僅供參考,具體以業務辦理時銀行的公告與規定為準,最終解釋權屬北京厚澤金融信息服務有限公司。

厚澤金融【bjhoze】

京城貸款擔保首選品牌,我們為您提供最佳的貸款匹配方案;幫您獲得銀行最優惠的貸款利率;幫您爭取最高的銀行貸款額度;加快審批速度,簡化貸款手續;避免過程反復及被拒貸的風險。

貸款熱線:

官方網站: