哈爾濱銀行客服(哈爾濱銀行客服工作時間)

貸款業務行業集中度過高或將影響銀行穩健經營及抗風險能力。

哈爾濱銀行(06138.HK)旗下“白領貸”為消費貸款產品,辦理及審批均可在線上完成。APP中宣傳資料及銀行工作人員均證實,“白領貸”最高可貸金額為30萬元,該金額已超過監管所規定20萬元上限。

據哈爾濱銀行年報披露,該行個人消費貸款金額雖逐年下降,但占比居高不下,遠超其他同等規模銀行,且該行個人貸款行業分布過于集中。與此同時,哈爾濱銀行發布公告稱,預計2020年凈利潤同比下跌60-80%。業內人士分析,銀行凈利潤大幅下滑受多方面因素影響,貸款行業集中度過高將影響銀行穩健經營及抗風險能力。

“白領貸”踩監管紅線

近日,記者從哈爾濱銀行手機銀行APP了解到,該行一款個人貸款產品“白領貸”最高可貸30萬元,已超監管紅線。APP顯示,該行個人貸款產品有“受邀客戶尊享”“場景貸”“白領貸”“房抵貸”“房屋按揭貸”五種貸款產品,其中“場景貸”和“白領貸”兩款產品,用戶可進行線上申請操作。

APP中顯示, “白領貸”則是一款無抵押消費貸款產品,面向優質企事業單位員工,授信期最長為3年,最高可貸額度均達到30萬元。

*“白領貸”介紹頁面,截圖自哈爾濱銀行手機銀行APP

與APP顯示不同的是,哈爾濱銀行官網中“白領貸”額度最高達到50萬元。

*白領貸介紹頁面,截圖自哈爾濱銀行官網

記者咨詢哈爾濱銀行信貸部工作人員為何手機APP和官網顯示最高額度不同,對方稱若手機銀行顯示的最高額度為30萬元,即表明用戶可自助申請最高30萬元的貸款。

記者致電哈爾濱銀行客服人員,對方回復,該行貸款分為信用類和擔保類,其中信用類貸款可申請的最高額度為35萬元,擔保類貸款為50萬元,貸款利率則根據用戶個人風險來定價。

去年7月,中國銀保監會發布《商業銀行互聯網貸款管理暫行辦法》(以下簡稱“《辦法》”),文件規定互聯網貸款是指線上自動受理貸款申請及開展風險評估,并完成授信審批、合同簽訂、貸款支付、貸后管理等核心業務環節操作,為符合條件的借款人提供的用于消費、日常生產經營周轉等的個人貸款和流動資金貸款。“白領貸”實屬互聯網貸款。

上述《辦法》規定,互聯網貸款應當遵循小額、短期、高效和風險可控的原則。單戶用于消費的個人信用貸款授信額度應當不超過人民幣20萬元,到期一次性還本的,授信期限不超過一年。“白領貸”已超監管紅線。

在過渡期安排方面,《辦法》按照“新老劃斷”原則設置過渡期,過渡期為《辦法》實施之日起2年。過渡期結束后,商業銀行所有存續互聯網貸款業務均應遵守規定。

消費貸占比高 凈利潤下跌

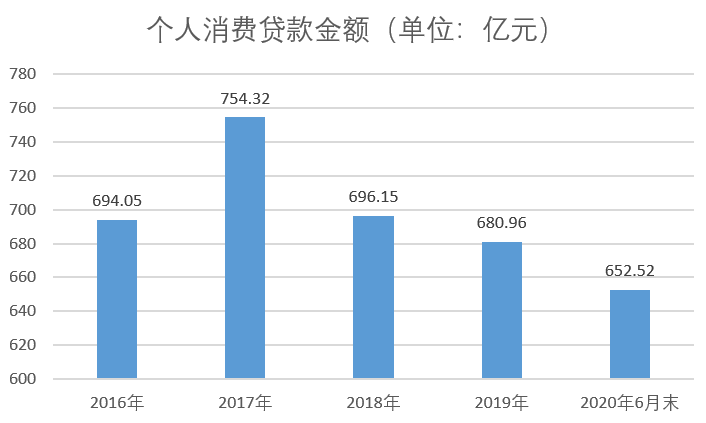

哈爾濱銀行年報數據顯示,該行個人消費貸款金額在2017年上升至754.32億元,此后逐年下降。2016年-2020年6月末,哈爾濱銀行個人消費貸款金額占個人貸款及墊款總額分別為65.6%、63.7%、60.30、57.1%、54.8%。

*哈爾濱銀行近五年個人消費貸款規模

根據銀行年報數據制圖

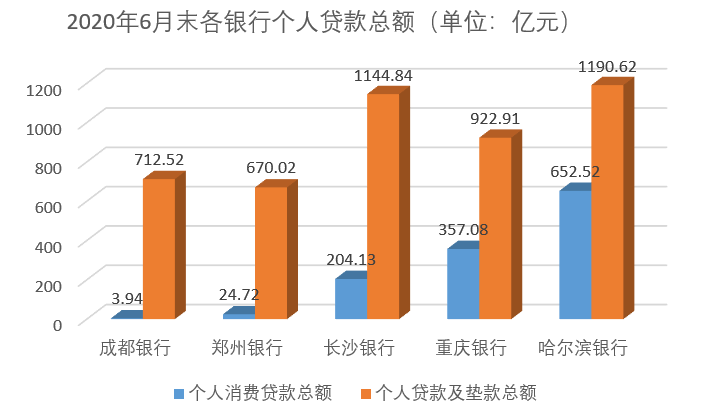

哈爾濱銀行2020年半年報顯示,截至2020年6月末,該行個人貸款余額為1190.62億元,占銀行貸款總額的42.6%,其中個人消費貸款為652.520億元,占銀行個人貸款總額的54.8%。

盡管哈爾濱銀行逐年壓降個人消費貸款金額,但與其他資產規模相近的銀行相比,該行個人消費貸款及其占比仍遠超其他銀行。截至2020年6月末,成都銀行(601838.SH)、鄭州銀行(002936.SZ,06196.HK)、長沙銀行(601577.SH)、重慶銀行(601963.SH)個人消費貸款金額占個人貸款及墊款總額分別為0.56%、3.69%、17.83%、38.68%。

*各銀行個人消費貸款情況

根據銀行年報數據制圖

除此之外,哈爾濱銀行貸款行業分布較為集中,其2020年半年報數據顯示,該行房地產業、批發和零售業、租賃和商務服務業貸款分別占比12.8%、12.5%、16.1%。

貸款質量方面,截至2020年6月末,哈爾濱銀行2020年逾期貸款及墊款金額為192.47億元,逾期貸款率6.9%,較2019年末的5.2%上漲1.7%;截至報告期末,哈爾濱銀行的不良貸款率為2.39%,較2019年末增長0.40個百分點;報告期內,銀行公司貸款的不良貸款主要集中在批發零售業和制造業,不良貸款額分別為12.88億元和10.71億元,不良貸款率分別為3.68%和13.65%。

光大銀行金融市場部分析師周茂華向記者表示,銀行的貸款行業集中度過高,會影響銀行的穩健經營和抗風險能力。周茂華認為,由于集中度高,行業周期波動對銀行資產質量經營狀況影響大,一旦行業持續下滑,銀行資產將大范圍惡化,并且銀行可能陷入資產變現困難而引發流動性風險,銀行整體抗風險能力隨之下降,“正如那句理財諺語——投資者最好別把雞蛋放在同一個籃子里。”

3月16日,哈爾濱銀行發布業績預告稱,預計2020年凈利潤同比下降60%至80%。公告指出,主要原因為受新型冠狀病毒肺炎疫情影響,宏觀經濟增速放緩,部分信貸客戶生產經營受困,還款能力下降,該行相應增加資產減值準備計提并加大不良資產處置、核銷力度以及本行落實國家相關政策、踐行企業社會責任,為實體經濟讓利。

但業績下滑亦有征兆。2020年上半年,哈爾濱銀行營業收入為78.41億元,同比增長5.61%;但歸屬于母公司股東凈利潤為18.58億元,同比減少14.61%。

周茂華分析,2020年屬于特殊年份,突發疫情對傳統信貸業務造成較嚴重沖擊,個人貸款不良率上升;但銀行凈利潤大幅下滑則受多方面因素影響,如銀行加大不良處置力度,以及加大實體讓利等。