夏普比率公式(夏普比率表達(dá)式)

夏普比率(Sharpe Ratio),又被稱(chēng)為夏普指數(shù) — 基金績(jī)效評(píng)價(jià)標(biāo)準(zhǔn)化指標(biāo)。夏普比率在現(xiàn)代投資理論的研究表明,風(fēng)險(xiǎn)的大小在決定組合的表現(xiàn)上具有基礎(chǔ)性的作用。風(fēng)險(xiǎn)調(diào)整后的收益率就是一個(gè)可以同時(shí)對(duì)收益與風(fēng)險(xiǎn)加以考慮的綜合指標(biāo),長(zhǎng)期能夠排除風(fēng)險(xiǎn)因素對(duì)績(jī)效評(píng)估的不利影響。夏普比率就是一個(gè)可以同時(shí)對(duì)收益與風(fēng)險(xiǎn)加以綜合考慮的三大經(jīng)典指標(biāo)之一。 投資中有一個(gè)常規(guī)的特點(diǎn),即投資標(biāo)的的預(yù)期報(bào)酬越高,投資人所能忍受的波動(dòng)風(fēng)險(xiǎn)越高;反之,預(yù)期報(bào)酬越低,波動(dòng)風(fēng)險(xiǎn)也越低。

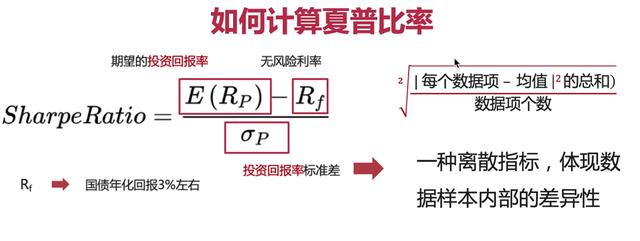

其中E(Rp):投資組合預(yù)期年化報(bào)酬率

Rf:年化無(wú)風(fēng)險(xiǎn)利率

σp:投資組合年化報(bào)酬率的標(biāo)準(zhǔn)差

夏普指數(shù)代表投資人每多承擔(dān)一分風(fēng)險(xiǎn),可以拿到幾分超額報(bào)酬;若大于1,代表基金報(bào)酬率高過(guò)波動(dòng)風(fēng)險(xiǎn);若為小于1,代表基金操作風(fēng)險(xiǎn)大過(guò)于報(bào)酬率。這樣一來(lái),每個(gè)投資組合都可以計(jì)算Sharpe Ratio,即投資回報(bào)與多冒風(fēng)險(xiǎn)的比例,這個(gè)比例越高,投資組合越佳。

def calculate_sharpe(data): ”’ 計(jì)算夏普比率 公式: 夏普比率 = (回報(bào)率期望值(回報(bào)率均值) – 無(wú)風(fēng)險(xiǎn)利率) /回報(bào)率的標(biāo)準(zhǔn)差 :param date: 源數(shù)據(jù) :return:日夏普比率, 年夏普比率 ”’ # 回報(bào)率均值, pct_change()相當(dāng)于calculate_prof_pct() 收益率,pd已經(jīng)有現(xiàn)成的接口 daily_return = pd.DataFrame(data[‘close’]).pct_change() # daily_return的均值 avg_daily_return = daily_return.mean() # 無(wú)風(fēng)險(xiǎn)利率,像國(guó)債年化率就2%,折算日利率也是幾乎=0,并且通常把無(wú)風(fēng)險(xiǎn)率看做0 # 回報(bào)率的標(biāo)準(zhǔn)差 std()函數(shù) sd_return = pd.DataFrame(daily_return).std() sharpe = avg_daily_return / sd_return # 年夏普比率,注意下面乘以的是255的開(kāi)根號(hào),跟公式有關(guān) sharpe_year = sharpe * np.sqrt(252) return sharpe, sharpe_year

平安銀行的夏普比率和年夏普比率

打印結(jié)果:

(close 0.034197 dtype: float64,

close 0.54286 dtype: float64)