相互寶是什么(寶是對什么人的稱呼)

支付寶的相互寶自面世以來,就一直風頭強勁。目前參與人數(shù)已經超過1個億,相當于每14個人里面,就有1個人加入,著實很厲害。

平時也很多朋友來問學姐:相互寶到底靠譜嗎?是否要繼續(xù)持有呢?針對這些問題,我們就來一一解答。

開始之前,我們先來看看它與市面上其他重疾險相比有什么不同:

本文重點:

?支付寶相互寶是什么?

?相互寶怎么樣?適合繼續(xù)持有嗎?

一、支付寶相互寶是什么?

說起相互寶,不得不提它的前身“相互保”,它是2018年10月在支付寶上線的一款保險,但跟傳統(tǒng)保險不同的是它是先保障后交費。

只要你的芝麻分大于650、年齡不超乎59歲、符合健康要求就能免費加入。后來因為某些原因,相互保改為相互寶。

升級之后,有4個地方發(fā)生了變化:

1、分攤有了上限,分攤費用188元封頂,但每年都會有所調整,超出部分由支付寶承擔;意思就是這個計劃將一部分人召集起來,如果其中有人患病了,那大家你就要按照規(guī)則進行分攤,湊錢給他治病。

2、支付寶抽取的管理費降到了8%;

3、此前相互保的投保規(guī)定是運營3個月后參與人數(shù)低于330萬人,可能存在終止“相互保”的情況。

而升級后的“相互寶”參與人數(shù)低于330萬,互助計劃也不會立刻解散,會繼續(xù)為用戶提供一年的重疾保障。

4、以前的相互保是保險,而現(xiàn)在相互寶是網絡互助計劃,是有共同需求、面臨同樣風險的人自愿組織在一起,定好賠償規(guī)則的一種預交風險補償機制。

二、相互寶怎么樣?適合繼續(xù)持有嗎?

對相互寶有了基本了解后,那它適合繼續(xù)持有嗎?直接告訴大家:相互寶不能替代保險,只能作為過度或是額外的補充,不至于出現(xiàn)“裸奔”的情況。

下面具體說說原因吧!

1、保障范圍小

和市面上的重疾險相比,相互寶只有重癥保障。它的保障內容具體如下:

相互寶缺乏中癥及輕癥保障,我們都知道,中癥及輕癥是指病情嚴重程度和賠付比例金額低于重癥的疾病。

中癥、輕癥的存在能夠降低重疾理賠標準,也能讓不同程度的病情獲得不同的賠償,更加科學,保障也更為全面。況且有些輕癥、中癥的治療對于很多家庭來說也是一筆不小的費用。

2、保障力度不大

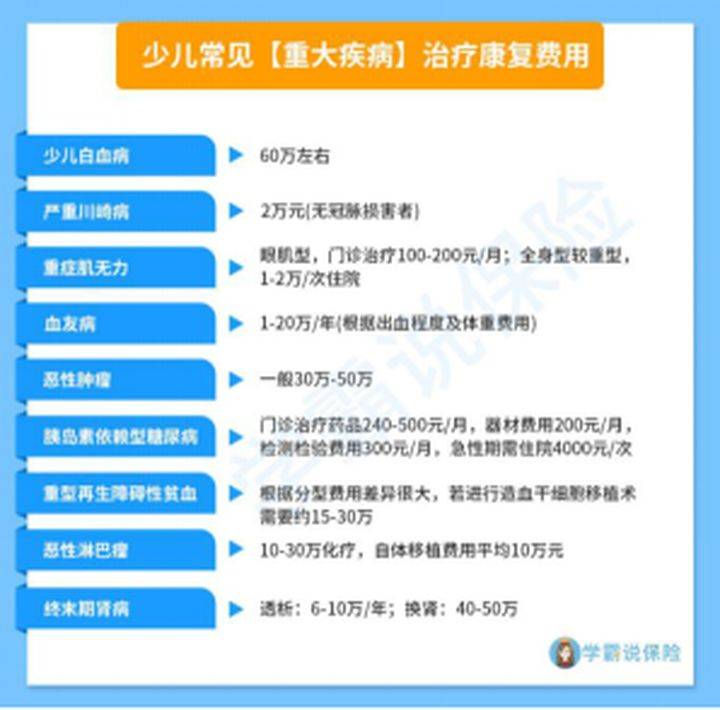

當我們患重疾后,最高也只能申請30萬互助金。而一般患重疾的治療費用至少要30萬以上,另外還需要覆蓋掉患病期間收入的損失以及家庭的基本開銷等。

所以50萬保額是最合適的,只有保額充足才能真正的起到作用。

具體費用可以參考下圖:

還不太清楚的,看完這篇文章就有答案了:

另外,相互寶超過60歲就要退出了,之后就會處于“脫保”的狀態(tài),再要想購買重疾險就很難了,此外,年齡太大購買重疾險的保費太高,以至于會出現(xiàn)保費倒掛的情況,保費比保額都高。

3、保障不確定

相互寶的分攤金額每年都會有所調整,至于之后是什么情況,每年分攤多少錢,是沒有辦法預測的。

而且相互寶的本質是網絡互助計劃,它既不受銀保監(jiān)會的監(jiān)管,也沒有平臺承擔賠償責任,是一種不確定風險的保障,倒閉也是有可能的事。

它不像保險公司,受銀保監(jiān)會監(jiān)管,就算是破產倒閉了也有人接管,而保單依然有效。

4、保障內容可隨時修改

保險之所以讓人放心,是因為它有固定的合同,是具有法律效應且不可隨意更改的,而相互寶是自由民間組織,保障內容可隨意更換。

例如之前相互寶就修改了甲狀腺癌的理賠規(guī)則,對甲狀腺癌的賠付從之前的30萬降到了5萬。

雖說相互寶也有門檻低、便宜、可隨進隨出等優(yōu)勢,但它只能作為補充,不能作為長期或核心保障。如果預算充足的話,還是建議大家購買重疾險,保障力度大且全面。

目前市面上高性價比的重疾險我都幫大家整理好了,有需要的朋友可以參考下

想要買一份好保險,光看這篇文章可不夠!如果你依舊拿捏不準自己的情況,對保險配置疑惑,可以找學姐進行詳細咨詢-關注【學霸說保險】公眾號 ,里面有各類保險知識,最新的保險產品介紹,幫助你買保險不被坑!

【寫在最后】

公眾號【學霸說保險】,專注于客觀、專業(yè)、中立的保險測評;

買保險,從來都不是一件容易的事。

如果上面的內容還沒有解決你的問題,還可以來【學霸說保險】公眾號咨詢我;

我會以多年來為10W+家庭配置保險的經驗,給你最專業(yè)的建議。

繼續(xù)閱讀

- 暫無推薦