小額貸款公司發展前景(小額信貸前景)

一、小貸公司發展現狀

1.1小額貸款行業概況

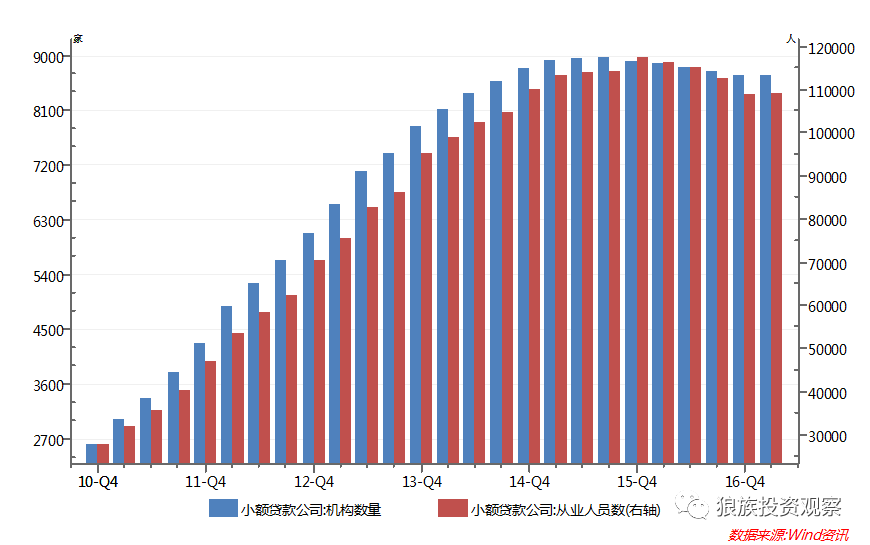

截至2017Q1,全國小額貸款公司8665家,從業人員近11萬人。小貸公司數量和從業人員規模在2015年達到峰值后開始下降。

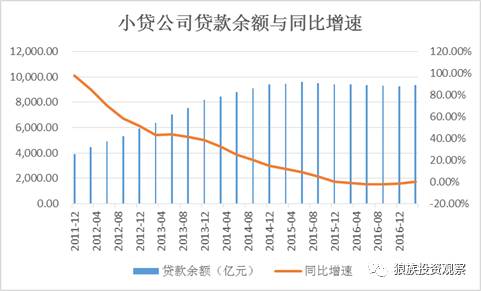

截至2017Q1,全國小額貸款公司貸款余額9377.3億元。相比整體金融機構(2017Q1貸款余額110.8萬億元),小貸公司貸款余額規模非常小。

金融機構貸款余額同比增速2011Q4~2017Q1在14%左右,而小貸公司貸款余額經歷了高速增長后在2015Q4開始出現負增長,且一直持續至今,2017Q1增速為-0.03%。

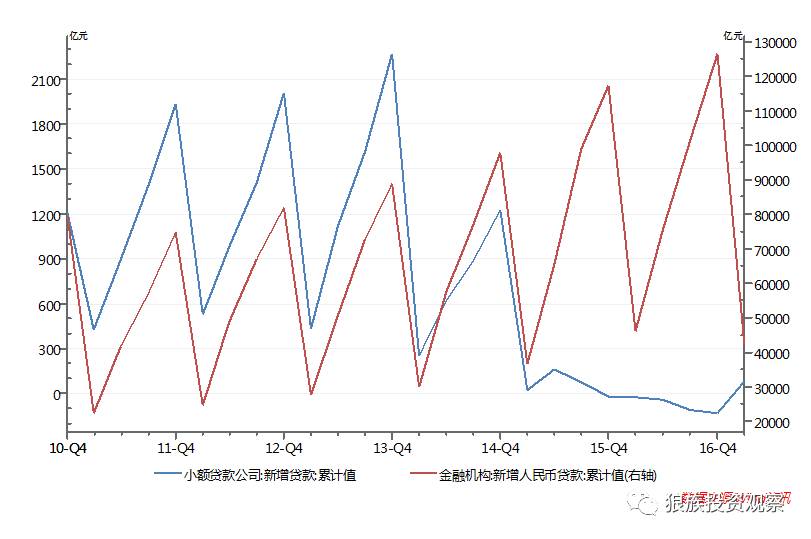

從新增貸款累計值看,小貸公司從2015年初開始偏離金融機構新增貸款累計值的變化趨勢,轉而下降。

可見,從2015年小額貸款公司進入發展瓶頸期,不論是機構數量還是貸款規模,均出現負增長。

1.2 小貸公司發展的區域差異

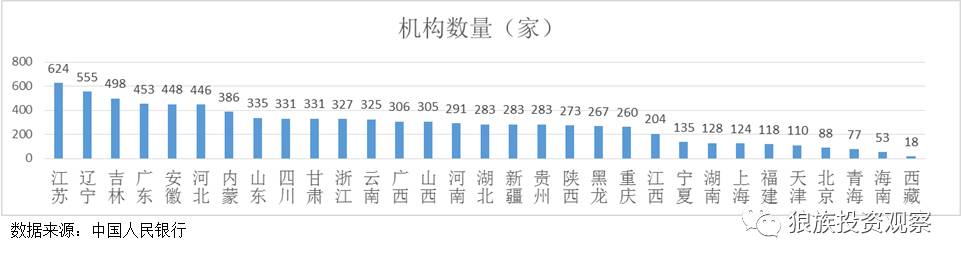

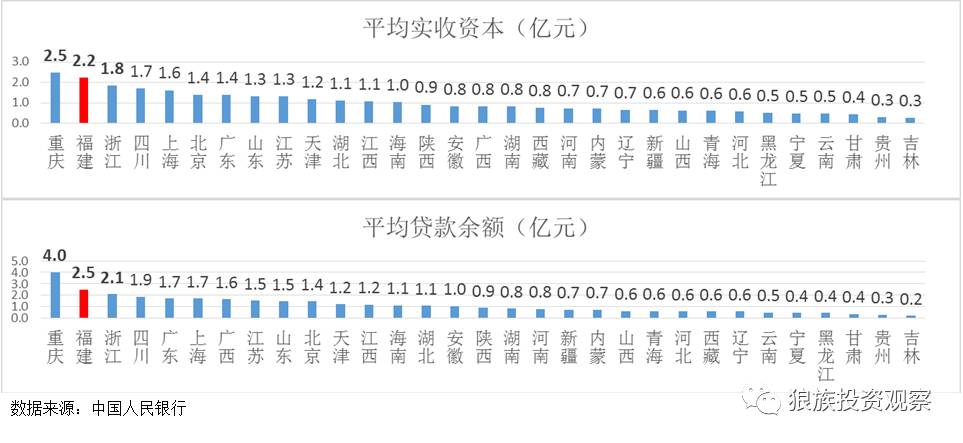

截至2017Q1,江蘇、遼寧、吉林的小額貸款公司數量占據前三甲,分別為624家、555家、498家,三個省市的機構數量占了全國機構總數的近20%。福建小額貸款公司118家。

重慶、江蘇、廣東的小貸公司貸款余額位列前三,分別為1042.5億、943.1億、778.5億元,共占全國總數的29.47%。福建小貸公司貸款余額為293.3億元。

從單個小額貸款公司規模看,重慶、福建、浙江位于前三甲。其中,重慶的小額貸款公司平均規模最大,特別是平均貸款余額為4億元,遠高于位于第二的福建。

1.3 小貸公司上市情況

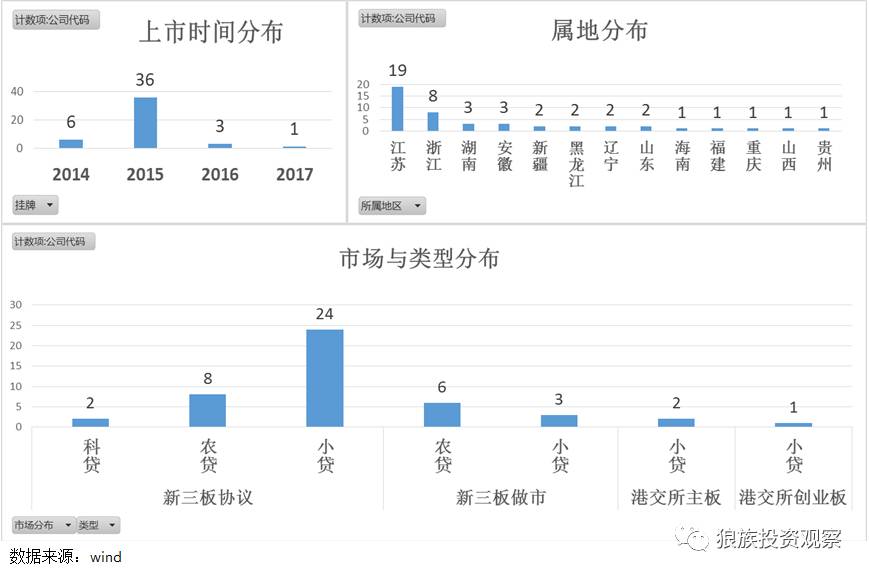

截至目前,除了2013年在納斯達克上市的鱸鄉小貸外,共有46家小貸公司在資本市場上市(掛牌),包括:在新三板(基礎層)掛牌的43家、在香港上市的3家。

1.4小貸公司經營業績分析

1.4.1 盈利水平與收入結構

2016年46家上市小貸公司中有4家出現虧損,33家凈利潤同比負增長。以各公司資產為權重,新三板做市小貸公司平均利潤為4927.64萬元,同比降低34.54%;新三板協議小貸公司平均利潤為2970.84萬元,同比增長29.45%。

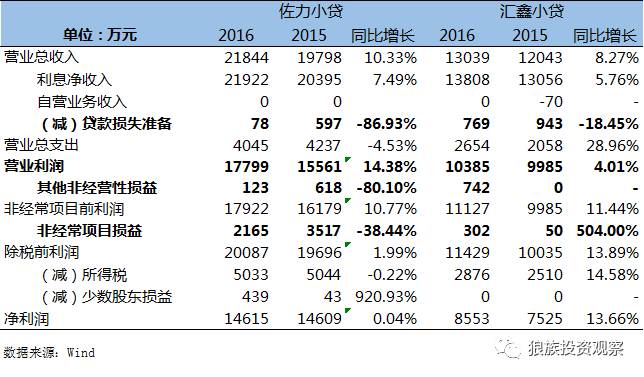

匯鑫小貸2016年凈利潤為8551.9萬元,同比增長13.64%;凈利潤高于新三板掛牌所有小貸公司,但低于佐力小貸(6866.HK)。

2016年絕大多數新三板掛牌的小貸公司凈利息收入出現同比負增長,其中:

2016年匯鑫小貸凈利潤增長率高于佐力小貸。細看凈利潤構成因素,可以知道佐力小貸在2016年保持利息凈收入增長的同時,大幅減少貸款損失準備,同時營業成本也降低,故營業利潤增長率高于匯鑫小貸;但匯鑫小貸的其他非經營性收益和非經常項目收益增長顯著(主要為匯兌收益和政府補助),故最后凈利潤增長率高于佐力小貸。

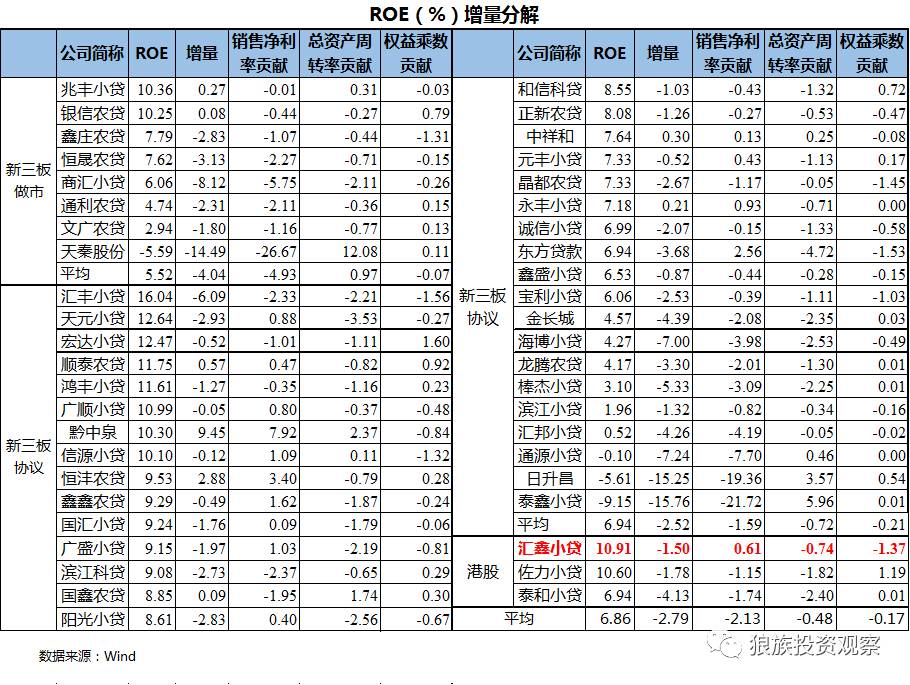

相比上年,匯鑫小貸ROE降低了1.5%,主要由資本結構變動引起(2016年9月上市,股本有所擴大所致),次要原因是總資產周轉率降低。

盡管匯鑫小貸(10.91%)和佐力小貸(10.60%)ROE均是同比下降,但依然能高于絕大多數上市(掛牌)小貸公司,其中匯鑫小貸主要是通過較高的凈利潤增長實現,而佐力小貸則是通過加大杠桿。

1.4.2 資產規模與結構

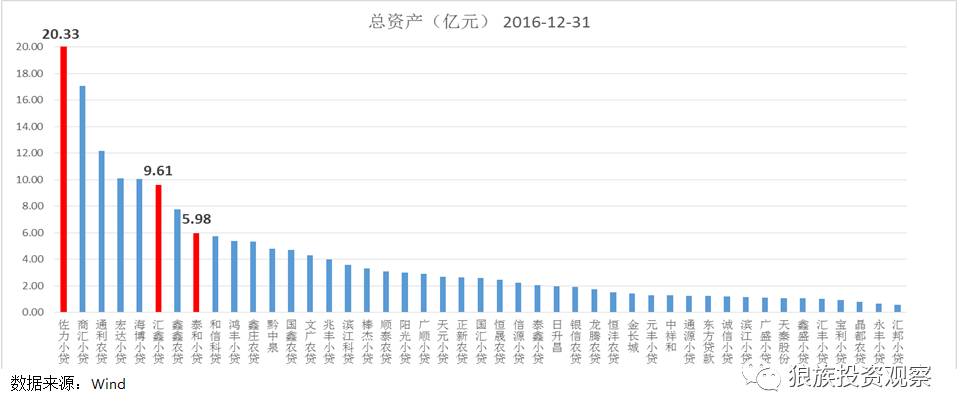

上市(掛牌)小貸公司中資產規模最大的是佐力小貸,為20.33億元;其次是在新三板掛牌(做市)的商匯小貸,為17.07億元。匯鑫小貸資產規模為9.61億元,排在前列。

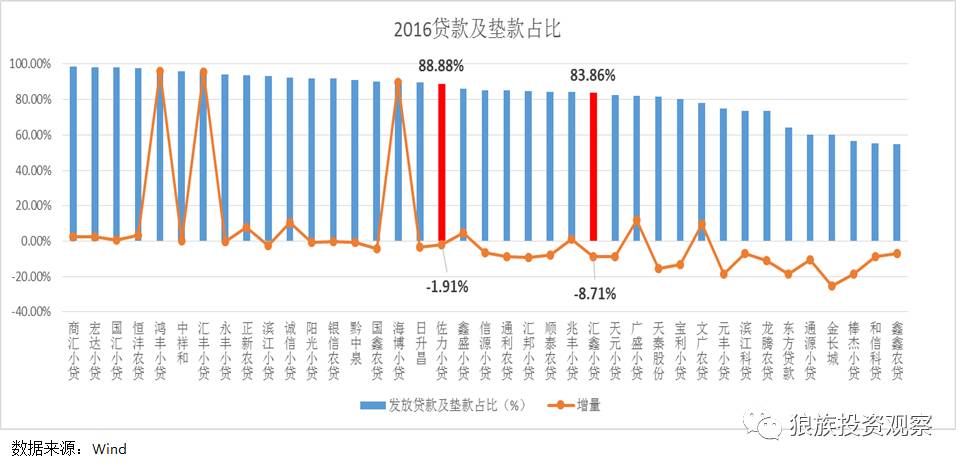

貸款及墊款占比中:

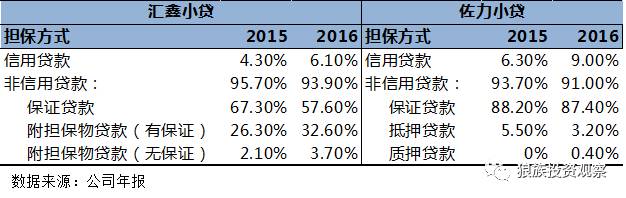

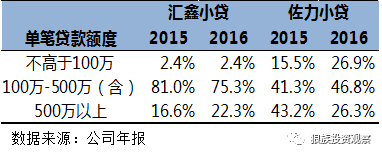

1.4.3 貸款結構與質量

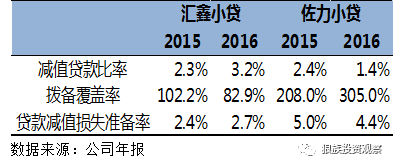

匯鑫小貸減值貸款比率為3.2%,高于佐力小貸(1.4%);匯鑫小貸撥備覆蓋率82.9%,遠低于佐力小貸(305%);匯鑫小貸貸款減值損失準備率2.7%,低于佐力小貸(4.4%)。總體看來,佐力小貸貸款質量優于匯鑫小貸。

二、小貸公司發展面臨困境

2.1 運營資本獲取困難

在“只貸不存”的制度框架下,資金來源主要渠道:股東繳納資本金、向銀行融資。

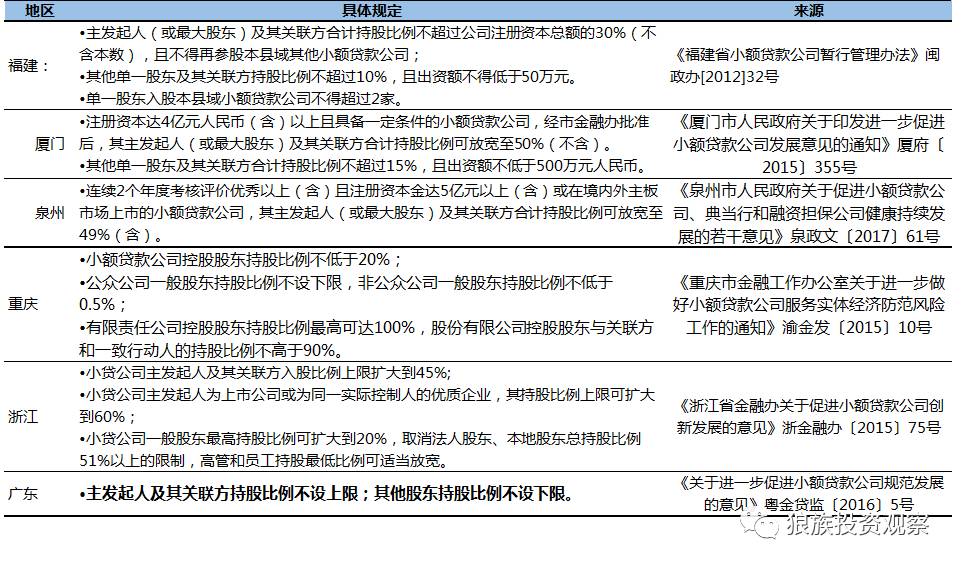

一方面,小額貸款公司從單一大股東處獲得資金支持還是受到限制。小貸行業發展較為成熟的地區基本上都在《關于小額貸款公司試點的指導意見》(銀監發〔2008〕23號)的規定(單一自然人、企業法人、其他社會組織及其關聯方持有的股份,不得超過小額貸款公司注冊資本總額的10%)上放寬限制,但目前僅有廣東對小貸公司的股東持股比例不設限制,完全放開。

另一方面,銀行渠道的融資困難:

2.2業務經營監管限制多

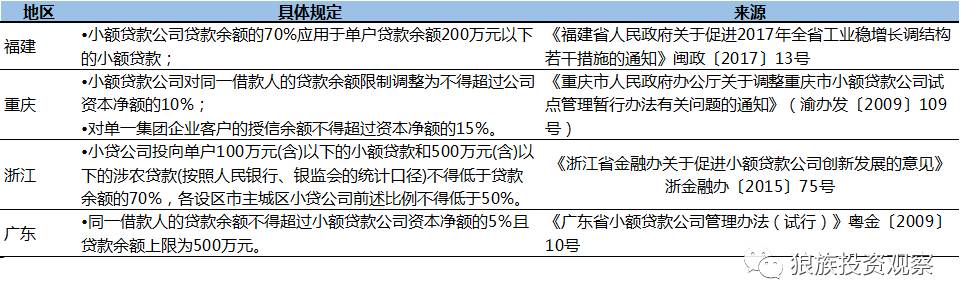

2.2.1 單一借款人貸款余額限制

《指導意見》:同一借款人的貸款余額不得超過小額貸款公司資本凈額的5%。在此標準內,可以參考小額貸款公司所在地經濟狀況和人均GDP水平,制定最高貸款額度限制。

小額貸款公司需遵循相關規定,滿足每次貸款的限額規定,無法按照自行預期或計劃情況發放過多貸款,經營自主性較弱。

2.2.2 利率上限限制

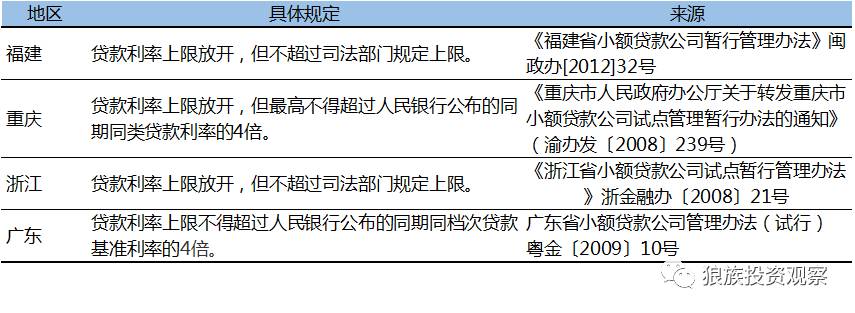

在利率方面, 2015年8月6日最高人民法院《關于審理民間借貸案件適用法律若干問題的規定》對貸款利率設置了24%和36%兩條紅線。

然而有些借款人在有短期融資需求時愿意接受較高的利率以緩解短期的資金壓力,但受此規定,小額貸款公司無法根據市場需求,設計相應產品及作出對應的產品定價。

各地區也有不同的利率限制,其中廣東和重慶對貸款利率上限要求為浮動制,不得超過人行公布的同期同檔次貸款基準利率的4倍。

2.3 行業競爭激烈

2.3.1越來越多的銀行機構開始注重小微企業貸款

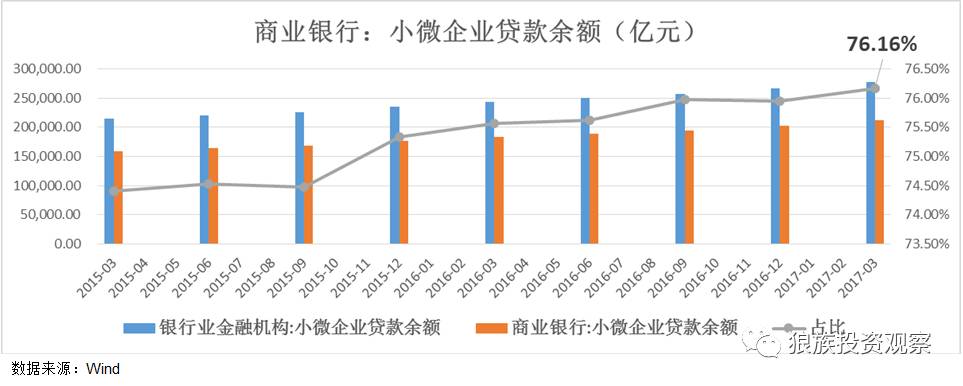

銀行業金融機構對小微企業貸款共計27.8萬億元,其中,商業銀行對小微企業貸款21.17萬億元,占比為76.16%,且比重逐年上升。

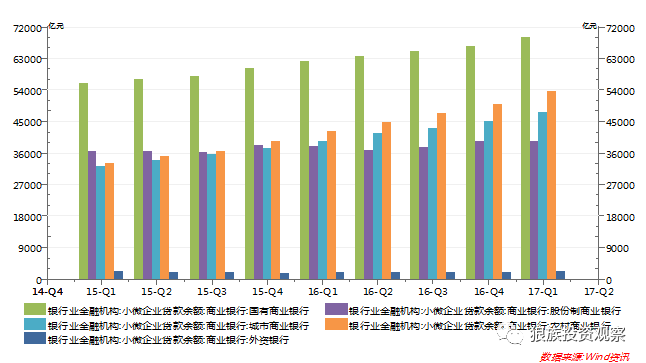

商業銀行的小微企業貸款業務中,占比有大到小依次是:國有行32.64%、農商行25.34%、城商行22.46%、股份行18.63%、外資行0.96%。近2年來,國有行的小微企業貸款穩步增長,農商行和城商行增長顯著,股份行則基本持平。

同時,政策方面也呈現支持的態度。2017.5.27銀監會印發的《大中型商業銀行設立普惠金融事業部實施方案》:

銀行擁有不少優勢,包括風險管理能力高、資金來源充足、資金成本較低、網點分布廣泛,而這些方面恰恰是小額貸款公司的劣勢。再加上目前政策引導,銀行機構也會更多開始關注小微企業、“三農”發展,進一步搶奪小貸公司的客戶資源。

2.3.2 P2P網貸

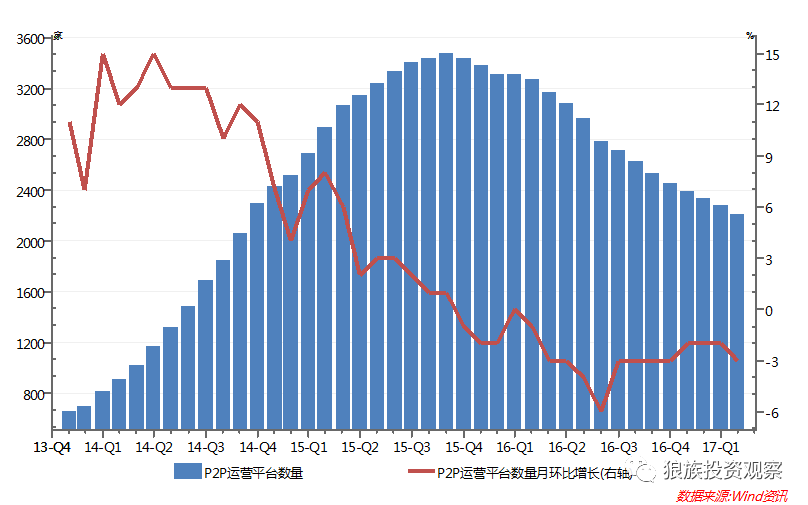

截至2017年4月,全國P2P運營平臺2214家;相比小貸公司,我國P2P平臺起步較晚,但近幾年發展十分迅猛,并同樣在2015年達到峰值后開始減少。

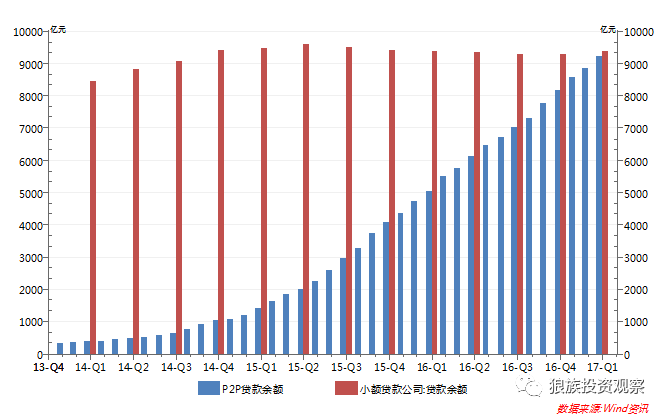

P2P貸款余額增長迅猛,截至2017Q1,P2P貸款余額9208.66億元,已經接近小額貸款公司貸款余額( 9377.30億元)。

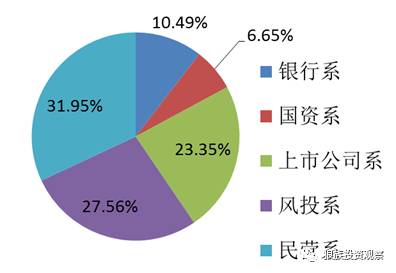

其中,各系P2P貸款余額占比從大到小分別為:民營系、風投系、上市公司系、銀行系、國資系。

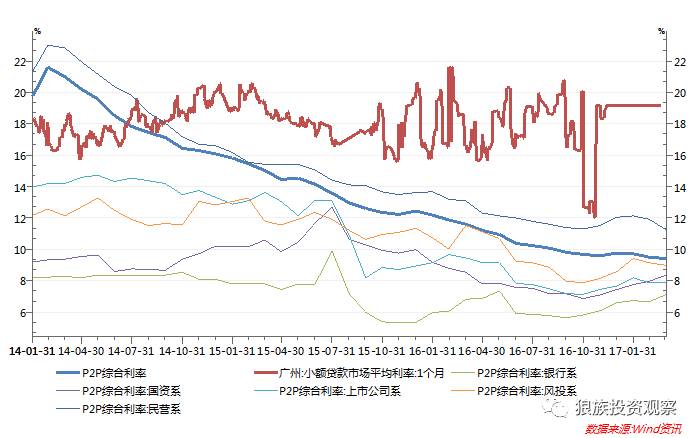

小貸市場貸款利率高于P2P網貸。截至2017年3月份,廣州小額貸款市場平均利率19.20%,而P2P貸款利率9.41%。

P2P網貸平臺金融業務本質上就是小額貸款,并且其目標市場和小額貸款公司基本相似,且P2P網貸平臺無區域限制,其資金鏈靈活多樣,并能夠借助其互聯網渠道優勢逐步蠶食小貸市場。

三、小貸公司發展展望

3.1 重視資本市場,拓寬融資渠道

《非存款類放貸組織條例(征求意見稿)》(2015年8月)擬允許放貸組織運用自由資金、通過發行債券、向股東或銀行業金融機構借款、資產證券化等方式融入資金從事放貸業務。《條例》拓寬了放貸組織的資金來源,同時也將加劇非存款類放貸組織的分化。

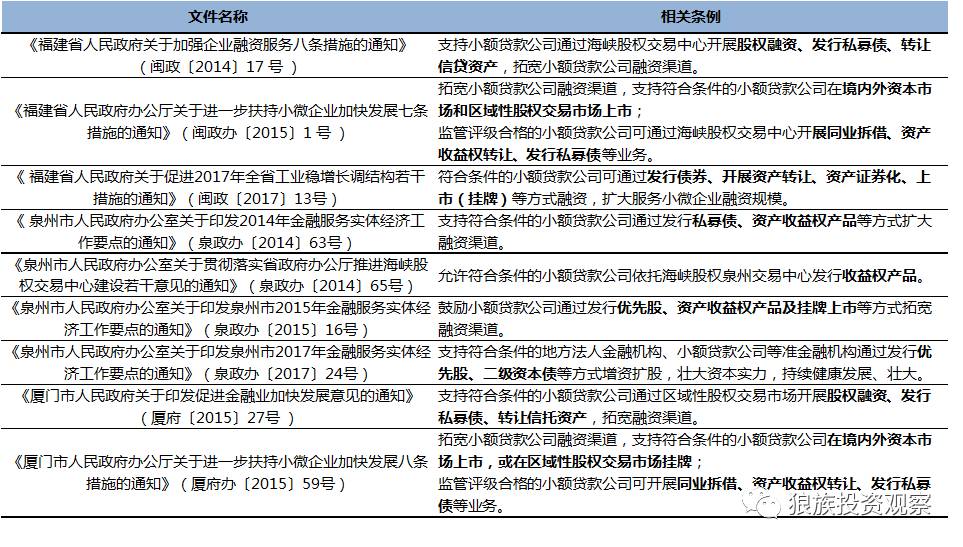

資金緊缺、融資困難的小貸公司,會喪失發展的空間,逐步退出市場;而經營規范、風險管控能力強的小貸公司則更容易獲得資本市場的認可,擁有多樣的融資渠道來補充資金,擴大經營,做大做強。目前福建有諸多文件內容鼓勵和支持小貸公司利用資本市場。

3.2 借力資產證券化盤活資產

資產證券化是其獲得資金的重要方式。而且,隨著小貸資產證券化產品在交易所的上市,小貸公司不僅擴大了募集資金的渠道,還幫助了企業增加流動性資金,擴大業務規模及增強盈利能力。

截至2016年4月,已備案的小額貸款類專項計劃共39只,規模共計192.48億元,占企業類資產證券化市場發行規模的5.68%。其中發行量靠前的是重慶阿里巴巴小貸、南寧金通小貸、中和農信和國正小貸等發行的產品。

市場發行利率約在6%-8%之間,資產的平均利率為18%左右,小額貸款基礎資產較高的收益率也可以為資產支持證券提供有效的超額利差保護。

3.3 向小額再貸款公司融入資金

目前廣州市已成立了全國首家為小額貸款公司提供融資服務的企業:

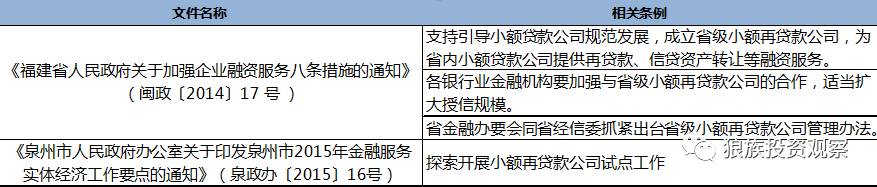

福建目前未有小額再貸款公司,但已有文件支持探索開展小額再貸款公司試點工作。

3.4業務轉型

在互聯網+和普惠金融成為政府主導政策的大背景下,小額貸款公司必須把握方向與時機,積極采取各種應對策略,進行轉型升級,運用金融科技技術、以及與外部征信公司合作提升信用風險管理能力。

在此基礎上可以有不同方式的業務轉型:

小結

小貸公司數量、從業人員、貸款余額都從2015開始下降;

區域發展不平衡,重慶、福建、浙江、廣東等地區較為成熟;

共有46家小貸公司在資本市場上市(掛牌),其中流動性強的僅有3家在香港上市的小貸公司和9家新三板做市的小貸公司;

整體看來2016年小貸公司盈利水平下降,匯鑫小貸經營狀況優于絕大多數上市(掛牌)小貸公司,但貸款質量不如佐力小貸。

運營資本獲取困難,從單一大股東處獲得資金支持受到限制(除了廣東省),從銀行融資的額度也有限;

業務經營監管限制多,經營自主性較弱;

行業競爭激烈,越來越多的銀行機構開始注重小微企業貸款,P2P網貸也借助互聯網渠道優勢逐步蠶食小貸市場。

重視資本市場,拓寬融資渠道;

借力資產證券化盤活資產;

向小額再貸款公司融入資金;

業務轉型。