上海貸款公司靠譜點的(上海貸款公司前十排名)

標題:江蘇銀行與上海銀行:規模相當,利潤差距懸殊

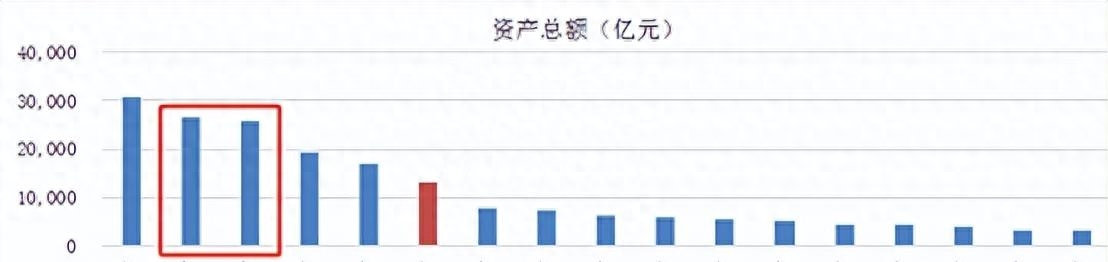

不久前,我們曾深入剖析了寧波銀行和南京銀行,兩大城市商業銀行的差異與競爭。而今天,我們的視線聚焦在另外兩家城商行,它們也位于江浙滬地區,身份分別為上海銀行和江蘇銀行。

這兩家銀行,無論是總資產、凈資產還是生息資產,規模都相近。同時,它們的業務結構也呈現出驚人的相似之處。然而,真實情況卻在數據的表象下逐漸顯露。

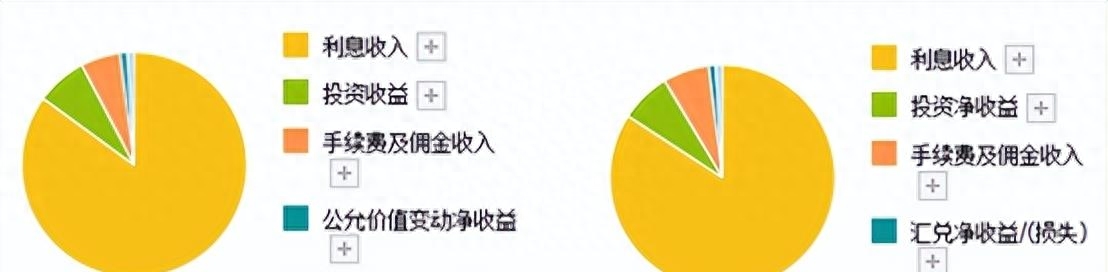

首先,我們需要關注的是資產質量。盡管上海銀行和江蘇銀行的生息資產規模相當,但它們的資產結構卻存在差異。生息資產主要包括貸款、投資以及央行和同業存款等。江蘇銀行在貸款領域表現出色,其貸款占生息資產的比重逐年增加,已經達到了60%。而上海銀行在這一維度表現相對較弱,貸款占比維持在50%左右。這使得江蘇銀行的生息率較高,而上海銀行的生息率逐年下降。

此外,在貸款利率方面,上海銀行也存在問題。近年來,上海銀行發放貸款的平均利率逐年下降,與江蘇銀行形成了鮮明的對比。2022年上半年,上海銀行的存款平均利率僅為2.11%,而江蘇銀行則為2.34%。這導致上海銀行雖然做好了節流,但卻未能在開源方面取得好成績。

不僅如此,資產質量方面也出現了差異。上海銀行的不良貸款率穩定在1.2%以上,而江蘇銀行的不良貸款率已降至1%以下。風險集中度方面,上海銀行的風險更加集中,單一大客戶的貸款比例較高,前十大客戶的貸款比例也較高,這使得其風險更加顯著。

最終,這些差異導致了兩家銀行業績的明顯差異。2022年前三季度,江蘇銀行的營收和凈利潤分別高出上海銀行29%和20%。盡管資本充足率方面江蘇銀行稍高,但在資產質量和盈利性方面的優勢才是支撐其業績的關鍵因素。

從這一例子可以看出,城商行之間的差異并非只是數據的差距,而是在資產結構、利率策略、資產質量等方面的實質性差異。江蘇銀行以更優秀的開源能力和資產質量,以及更合理的貸款利率,成功拉開了與上海銀行的差距,為后來者居上樹立了典范。在銀行競爭日趨激烈的當下,經驗的總結與借鑒至關重要。

繼續閱讀

- 暫無推薦