長銀五八消費金融(長銀五八消費金融)

作者 | 小慧吖

來源 | 新流財經

2017年,國內消費金融已經進入高速發展階段。湖南人姚勁波,終于在這一年拿到了消費金融牌照,與他聯手拿下這張牌照的是老家最大的城商行——長沙銀行,以及具有百貨基因的湖南當地A股上市公司長沙通程控股股份有限公司(以下簡稱“通程控股”)。

這家消費金融公司叫長銀五八消費金融。

長銀五八消費金融成立之初,被業內極度看好,三大股東,各具特色,資金、流量都不缺,而且2017年,正值國內消費金融政策寬松,市場前景無量之時。眾多互聯網巨頭涌入,也催生了這一市場的繁榮。

不過,經過3年的發展,長銀五八消費金融在業內存在感較低,與58同城并沒有密切合作,縱觀其業務布局,并不互聯網。

但,長銀五八的業績卻出人意料的突出。2019年,凈利潤2.1億元的成績絕對算得上持牌消費金融公司中的一匹黑馬。

黑馬究竟是如何養成的?它的產品、運營模式又和其他消費金融公司有什么不同?

不做助貸,盈利能力突出

先來看長銀五八消費金融近三年的業績表現——

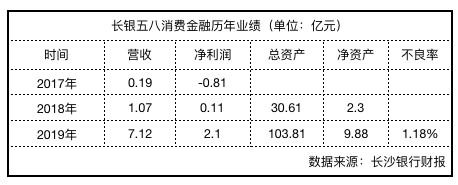

長銀五八消費金融成立于2017年1月16日,2017年凈利潤為負,可以理解,新公司成立第一年,各項基礎設施需要投入,產品布局也需要過程。

2018年,長銀五八實現盈利,2019年迎來爆發式增長,一年時間,資產規模翻了3倍,突破百億大關,凈利潤飆升1809%。

盈利2個億,在持牌消費金融公司中并不算突出,與頭部的招聯、馬上相比差距略大,但與同批次開業,甚至早于其開業的部分消費金融公司相比,長銀五八的成績絕對算得上亮眼。

2017年1月開業的哈銀消費金融,2019年凈利潤1.07億元;

2016年2月開業的晉商消費金融,2019年凈利潤0.52億元;

2016年1月開業的華融消費金融,2019年預計虧損1.98億元;

2015年4月開業的湖北消費金融,2019年凈利潤1.1億元。

消費金融無非靠貸款息費收入,而人力、資金、流量、壞賬占據著大部分成本。

一位持牌消金人士分析,如果一家消費金融公司貸款年化利率控制在18%,資金成本6-7個點,壞賬2個點,其他運營成本5個點,亦有4個點可以賺。

按此邏輯來看長銀五八消費金融,該公司一位員工告訴新流財經,在人力上,與動輒上千人團隊的頭部消費金融公司不同的是,長銀五八消費金融目前員工僅200人左右。

深挖長銀五八消費金融的業務布局,略顯單一,因此在獲客上也并不需要過多的投入。長沙銀行2019年財報顯示截至2019年末,長銀五八不良率控制在1.18%。

長銀五八消費金融官網介紹主要有三款產品——工薪貸、裝修貸、長銀五八學生錢包,主要面向民企職工、自雇人士、政府機關、國企、上市企業員工以及有裝修需求的用戶和在校大學生。另有一款旅游貸產品正在開發中。

與中郵、中銀、錦程等持牌消金主打的大額信貸產品類似,長銀五八消費金融的上述常規產品(非學生貸),額度最高20萬元,但其利率較低,平均日息萬四-萬五,折合年化利率不超過18%。

據其員工介紹,與其他消費金融公司不同的是,長銀五八消費金融主要靠直營團隊線下進件,線上申請。而一般的消費金融公司,大額信貸產品都會與渠道中介合作獲客。

長銀五八消費金融的APP“城一代”上明確注明“長銀五八消費金融未與任何第三方中介機構合作,不收取任何中介服務費。”

“我們只要發現有員工與渠道中介合作,是直接開除的。”一位長銀五八消費金融員工金峰(化名)告訴新流財經,長銀五八的客戶經理都是研究生學歷,黨員占70%,道德風險管理擺在第一。

除了在客戶經理資質要求上,這家公司屬實比較特別外。更有趣的是,當助貸已經成為消費金融行業最流行的業務時,這家公司卻拒絕了一家又一家的頭部助貸平臺的合作。

新流財經曾在2018年盤點過,彼時已經開業的22家持牌消費金融公司業務布局,至少8家與互聯網巨頭、助貸機構合作助貸業務。

進入2020年,持牌消費金融公司與互聯網巨頭現金貸產品,如微粒貸、花唄、借唄、白條,以及互金系產品,如360借條、分期樂等合作業務已經成為趨勢。

但,長銀五八消費金融沒有跟這股風。

一家頭部助貸平臺商務向新流財經透露,兩年前曾接觸長銀五八消費金融,欲與其合作,慘遭拒絕。

金峰告訴新流財經,其公司并不考慮與借唄、微粒貸之類的頭部現金貸產品合作,“因為我們自己的錢都不夠放。”

公開資料顯示,長銀五八消費金融成立初期注冊資金為3億元,2019年1月增資后,目前注冊資本9億元。截至2019年末,長銀五八消費金融總資產突破百億大關,達到103.8億元,凈資產9.88億元,財務杠桿比率(總資產/凈資產)達到10.5,已臨近“持牌消費金融公司經營杠桿最高可達13倍”的紅線。

因此,長銀五八消費金融當前業務要繼續擴張,眼前最大的問題就是增資。

長沙銀行“親兒子”,與58同城不太親

因為長銀五八消費金融成立僅3年,盈利剛兩年,還未達到監管要求的發行金融債券以及同業拆借的要求,當前融資方式就是增加注冊資本金。

一般而言,增加注冊資本都是原始股東按一定比例增資。當然,隨著消費金融市場監管趨嚴,消費金融牌照的價值凸顯,眾多互聯網巨頭都盼望能加入持牌消費金融股東行列,但同樣需要銀保監會審批。

長沙銀行最新財報,暫未披露長銀五八接下來的增資進展。不過,若要增資,長沙銀行不出意外依舊是最大股東。

實際上在長銀五八的發展中,長沙銀行助力不少。從長銀五八的業務布局來看,當前僅限在湖南本地拓展,而長沙銀行作為湖南本地城商行,主要資源也集中在湖南。

一位接近長銀五八的從業者透露,長銀五八獲客主要依靠其直營團隊以及長沙銀行,而直營團隊很大程度也需要長沙銀行的輔助。

長沙銀行曾在2019年4月曾發布公告,將與長銀五八消費金融開展聯合貸款業務,按照50%的出資比例,長沙銀行出資部分貸款余額不超過5億元。

股東行對持股的消費金融公司支持是一件很正常的事,但作為長銀五八的第二大股東,文章開頭提及的姚勁波的58同城,盡管擁有近億用戶,當屬國內不折不扣的互聯網巨頭,卻在近年的發展中,鮮少對長銀五八消費金融給予支持。

從58同城的消費金融布局來看,更多的資源傾注在其自身網絡小貸——長沙五八小額貸款有限責任公司為運營主體的“58好借”等產品上。58同城的“我的錢包”頁面,即“58好借”。

亦有消費金融從業者認為,一般地方城商行主導的消費金融公司發展都較為傳統,大股東話語權較重,因此長銀五八的經營發展,不排除是股東之間理念難融合,因此58同城并未參與其業務。

據企查查顯示,長銀五八消費金融9人的董高監團隊中,有4位為長沙銀行的人。

其中,董事長楊敏佳目前是長沙銀行董事會秘書;總經理徐忠義是長沙銀行旗下湘西長行村鎮銀行股份有限公司總經理;監事鄭小東曾是長沙銀行總行客戶服務部副總經理、長沙銀行南城支行副行長;監事賀春艷目前也是長沙銀行監事。

從長銀五八的業務布局和經營方式來看,似乎略顯保守,但與其激進地大肆擴張規模和業務范圍,聚焦本地發展,做好小而美的普惠金融服務,也未必不是一件好事。