自然保費(自然保費的計算公式)

策劃人語

近期,新能源汽車正式進入專屬保險時代。廣大新能源車主期待已久的新能源汽車專屬保險由12家主流財險公司同步開售。然而,正當大家對此滿懷期待之時,部分新能源車主公布的保費報價單卻引發民眾關于“保費漲價”的大討論。作為車險綜合改革鼓勵發展的方向以及車險市場增量的希望,新能源汽車專屬車險保費的未來趨勢如何,多方車險參與者該怎樣應對市場新變化。本期報道為讀者進行詳解,敬請關注。

河南寶豐興建新能源汽車充電樁,助力居民綠色出行。

新華社發 何五昌 攝

2021年12月14日,中國保險行業協會開發完成行業《新能源汽車商業保險專屬條款(試行)》。同日,中國精算師協會發布《新能源汽車商業保險基準純風險保費表(試行)》。此后的12月27日,上海保險交易所正式上線新能源車險交易平臺,首批包括人保財險、平安財險、太保產險等在內的12家險企推出相關產品。

但新能源汽車專屬保險上線后旋即引發熱議,原因是很多車主發現自己的車險漲價了。目前新能源車險市場發生哪些變化,保費為何上漲以及未來發展走勢如何?消費者應該如何看待保費上漲與價值變化關系?針對這些問題,《金融時報》記者采訪了業內相關人士。

保費上漲引熱議

近日,一位特斯拉車主曬出的保單引發熱議,保單中的熱銷車型特斯拉Model Y,2021年12月23日投保的費用為8278元,而在12月27日專屬車險上線后,保費漲至14902元,漲幅高達80%。其中,車損險的漲幅最大,從原有的5759元漲至12736元。

從市場普遍反映來看,漲價車型主要集中在特斯拉、蔚來、小鵬、比亞迪,漲價部分主要在車損險部分。對于新能源車險的保費是否發生變化,上述主要車企也發布了相關情況的說明。特斯拉方面回應稱,特斯拉車輛保費全國平均上漲幅度約在10%左右。比較受關注的高性能版車型保費,平均漲幅在20%以內。

關于小鵬P7車型保費上漲的討論也較多。2021年12月29日晚間,小鵬汽車發布的一份聲明顯示,小鵬汽車全線車型平均漲幅為2.9%至18.2%不等,不同保險公司、不同地區、不同車型漲幅略有差異,具體金額要看當地保險公司的報價。

《金融時報》記者向多位新能源車主了解到,其最近所承保的新能源汽車專屬車險測算的保費價格確實存在上漲情況。但即使同一品牌的車也不是全部車型都有同等程度的漲幅,還有一些低價位的新能源家用車的保費,大致維持在不增不減或小幅下降的狀態。例如,有特斯拉Model 3車主表示,新能源專屬車險上架之前續保的費用為4700元,而現在新能源專屬車險上架后保費變為了5500元,800元的漲幅還能夠接受。

從中國保險行業協會向財險公司發布的《關于新能源汽車商業保險專屬產品基準純風險保費表測算調整說明》來看,在費率方面,相較于傳統車險現行的基準保費,新能源汽車的第三者責任險和車損險基準保費整體下降了0.8%。其中,第三者責任險基準保費下降了0.1%,車損險基準保費下降了1.2%。具體到車損險費率平滑方面,25萬元成為保費的分水嶺,售價25萬元以下的車,保費降低;而售價25萬元以上的車,保費則根據車輛零整比、維修費用和事故率漲幅不一。

實際上,此前就有行業資深人士預估,在保費方面,約50%的新能源車主的基準保費會下降,30%的車主會持平,剩余的20%面臨保費上漲情況。

為此,記者也咨詢了銷售新能源汽車專屬保險的人保財險、平安產險、太保產險等多家保險公司的銷售人員。得到的普遍回復為,新能源車險有小幅調整,但具體保費因車、因人而異,續保時影響價格的因素很多,此前的出險情況、車況、個人情況都要考慮在內。

保費為何上漲

難道真如消費者所感嘆,“新能源汽車省下的油錢全都得買保險”?

談及部分新能源專屬車險價格上漲的原因,首都經濟貿易大學保險系副主任李文中對《金融時報》記者分析稱,車險綜合改革在保護消費者的同時還需要遵循“市場決定,監管引導”原則,發揮市場在車險資源配置中的決定性作用,健全市場化條款費率形成機制。簡單來講,車險費率要能夠反映被保險車輛的風險狀況與市場供求,新能源汽車的風險比燃油車更大一些。此次新能源車險條款的保險責任與燃油車主體框架比較相似,因此新能源汽車的車損險保險責任范圍和保障程度都比舊的燃油車車損險有明顯提高,因此不能簡單將兩者的保費做比較。

新能源汽車的保單成本一向不低,維修費與出險率是“罪源”。新能源汽車出險率高,賠付率高是市場共識。根據中國銀保信數據,從2016年到2020年上半年,新能源汽車整體出險頻率高于非新能源汽車3.6%,家用新能源汽車的出險率更是高于非新能源汽車9.3%,家用新能源車型的按均賠款高于非新能源汽車2.7%。

李文中還談道,不同品牌與車型的被保險車輛風險也存在一定差別,不同車輛的出險及違章的記錄也不相同。同時,受供應鏈危機影響,部分車輛零配件供給價格大漲,特別是某些進口車輛。這會使車輛修理成本上升,保費自然隨之增加。

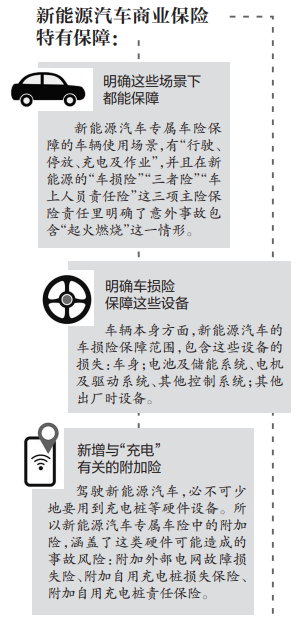

更為重要的是,新能源車險保費變化也與保險責任拓寬有關。相比傳統燃油汽車,新能源汽車自燃風險高,電機、電池、電控系統損壞率高以及充電頻率和充電過程中易發生意外事故的風險,均涵蓋在專屬保險保障范圍內。附加險中還新增了外部電網故障損失險、自用充電樁損失險和自用充電樁責任險對應的保障內容。若車主購買全險的話,保費上漲也在情理之中。

接受采訪的高先生就表示,新能源汽車專屬保險把“三電”系統包含在內,對車主來說,相當于多了一重保障。“之前不保這項的時候,如果出了保修期,就得自己花錢修,現在可以走保險了。”

破解之道在哪里

新能源車險保費上漲究竟該由誰買單?

從保險公司角度看,車險經營者并非不想降保費,而是不能降,畢竟風險和賠付成本沒留給降費足夠的空間。申萬宏源證券分析師葛玉翔分析稱,對于新能源汽車的承保,中小企業因為定價能力有限,其綜合成本率超過110%,而頭部公司憑借在定價、客戶儲備和廠商合作能力的天然優勢,也只能保持盈虧平衡。

李文中也告訴記者,車險綜合改革之前,保險公司面臨的成本壓力要小一些,對于風險更大的新能源車險的成本,很多保險公司還能夠在車險這個大盤子中進行消化平衡。但是車險綜改之后,保險公司車險業務面臨的壓力更大,這種平衡變得更難了。

自車險綜合改革實施以來,財險公司的存量傳統車險保費收入增長受挫,新能源車險被看作是打開車險增量市場的希望。李文中建議,保險公司開發設計更多的個性化新能源車險產品以滿足不同消費者的風險保障需要,不要通過提高費率來消化成本壓力。同時,消費者也需要理性和正確認知此次新能源車險保費的上漲,其中相當大一部分是因為保險責任的擴大引起的,也要考慮到自己可以享受更全面、更高水平的風險保障。

對于未來保費的變化趨勢,李文中認為,短期內新能源車險保費應該不會繼續上漲。而要想讓新能源車險保費不持續上漲,甚至有所下降,最重要的是讓新能源汽車的風險降下來,這需要車企不斷進行技術創新。同時,險企也應該通過加大科技投入,降低車險經營成本。

記者注意到,對于降低新能源車險保費,不少人寄希望于車企。2021年10月,特斯拉在美國得克薩斯州推出UBI車險,根據駕駛員實際的駕駛行為,為用戶定制更加精細的專屬保險。根據不同的駕駛習慣,普通司機可以節省保費20%到40%,最安全的司機甚至可以節省30%到60%。這種制衡關系,保證了保險公司和消費者的共同利益。

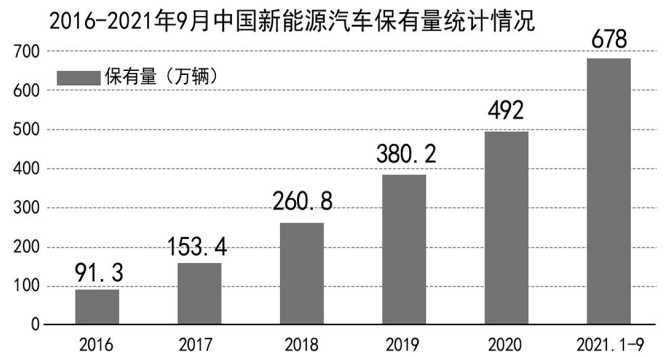

另外,基于保險“大數據”法則,有保險資深業內人士認為,只有當新能源汽車市場占有率整體增長,保險公司資金規模擴大,保費才能降下來,而這個目標占比可能需要到30%,甚至40%。截至2021年9月,全國新能源汽車保有量為678萬輛,僅占汽車總量的2.28%。

當前,我國正在積極推進“雙碳”目標,新能源汽車推廣也是大勢所趨。北京工商大學經濟學院副院長寧威在接受《金融時報》記者采訪時表示,也許大眾和社會輿論的關注焦點并不應該只放在新能源車險保費的“漲跌”上,而應該關心自己投保的車險的價值即保障責任是否與保費價格成正比。

“如果想要降低新能源車險的保費,有關部門不妨給予一些合理的補貼,以此激發新能源汽車更大的發展空間。新能源汽車代替傳統燃油汽車是一個大方向。未來,隨著新能源汽車技術越來越成熟,新能源汽車的保有量會增加,我預計新能源汽車的保費也會相應地下降。”寧威說。