6厘利息高嗎(利息高是什么意思)

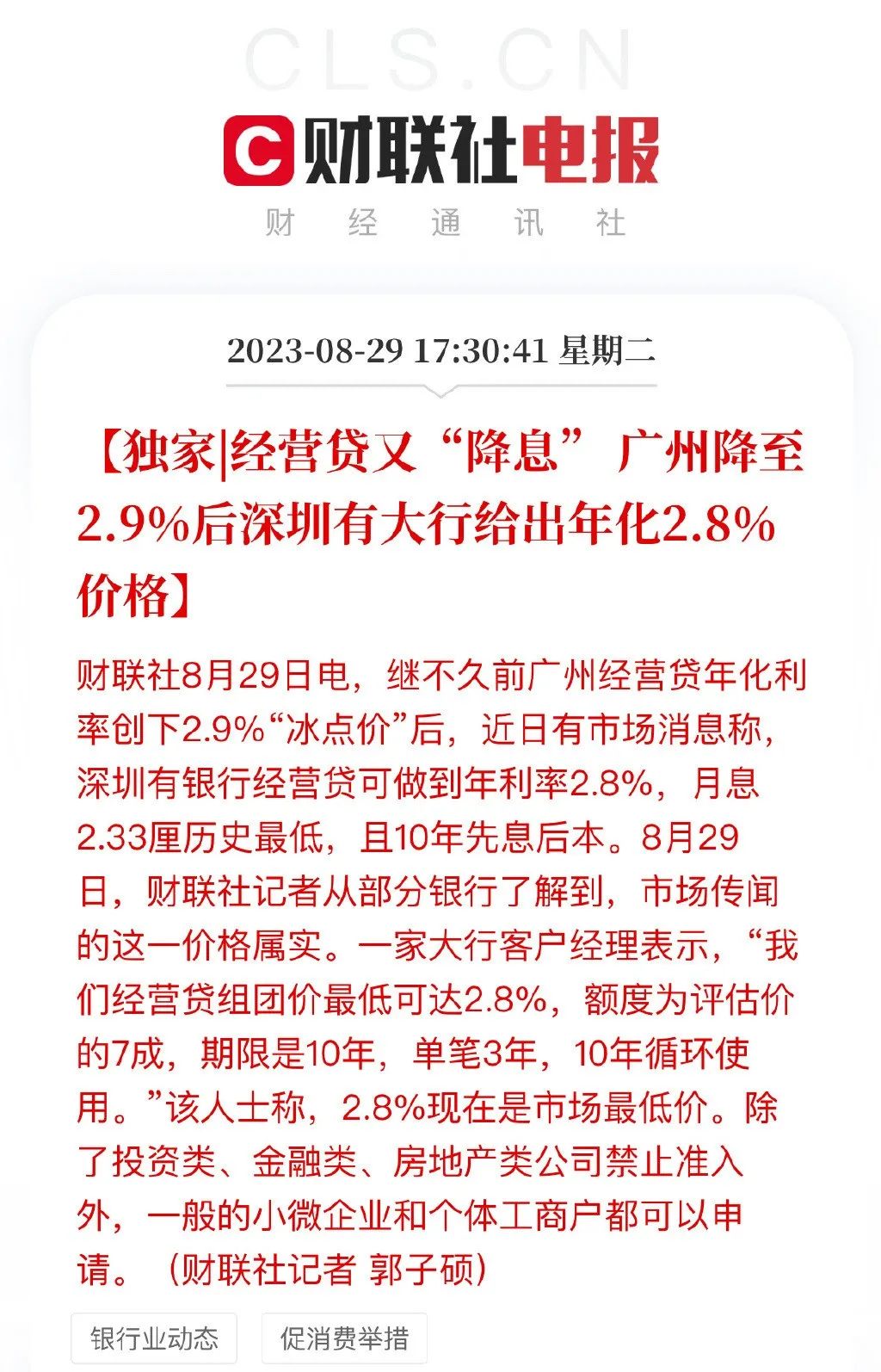

近日有市場消息稱,繼廣州、北京經營貸年化利率分別降至2.9%、2.85%后,深圳部分銀行經營貸年化利率降至2.8%新低。

根據財聯社報道,深圳最低年化利率2.8%、月息2.33厘且10年先息后本的經營貸產品是真實存在的。

深圳某大行客戶經理稱:“我們經營貸組團價最低可達2.8%,額度為評估價的7成,期限是10年,單筆3年,10年循環使用。”

深圳經營貸達2.85%年化的冰點價,但申請條件卻并沒有我們所想的那樣嚴苛。

銀行客戶經理稱這款產品基本線上預審就能過,預審主要看征信和房產的評估價以及公司的性質。

除了投資類、金融類、房地產類公司禁止準入,一般的小微企業和個體工商戶都可以申請年化利率2.8%的經營貸產品。

年化利率2.8%,很多人都在疑惑利率為什么這么低?

自2022年以來,我國的貸款利率(LPR)已多次下調。

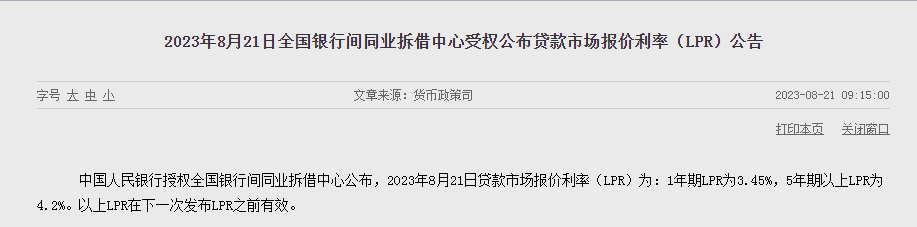

8月21日,中國人民銀行公告稱,1年期lpr利率再次下調10個基點至3.45%,5年期以上lpr與此前持平,為4.2%。

在此之前,8月15日,一年期mlf(中期借貸便利)利率超預期下調15個基點至2.50%,7天逆回購利率下調10個基點至1.80%。

當時市場一致認為1年期、5年期lpr大概率同步下調。

但最后只有1年期lpr下調10個基點,5年期lpr保持不變,低于市場預期。

5年期lpr則指的中長期貸款的,比如房貸等。

其實,即便5年期lpr沒有下調,很多城市的房貸利率都可能下降。

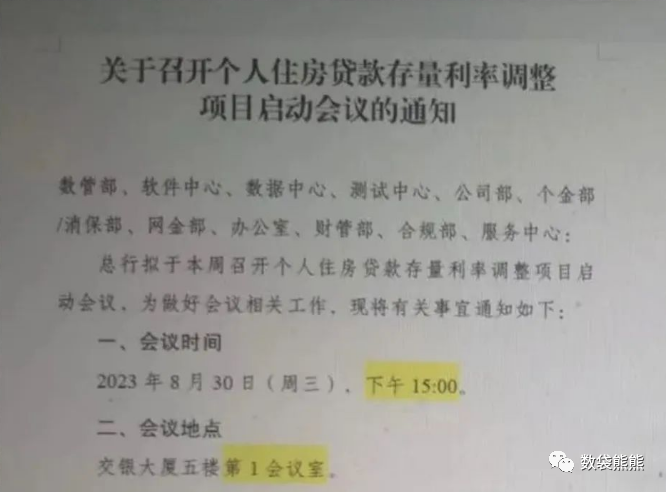

有消息稱,國有六大行之一的交通銀行將在8月30日召開個人住房貸款存量利率調整項目啟動會議。

1年期lpr的下調對于房貸的影響不大,主要指的是周期五年內的貸款,比如經營貸、消費貸等。

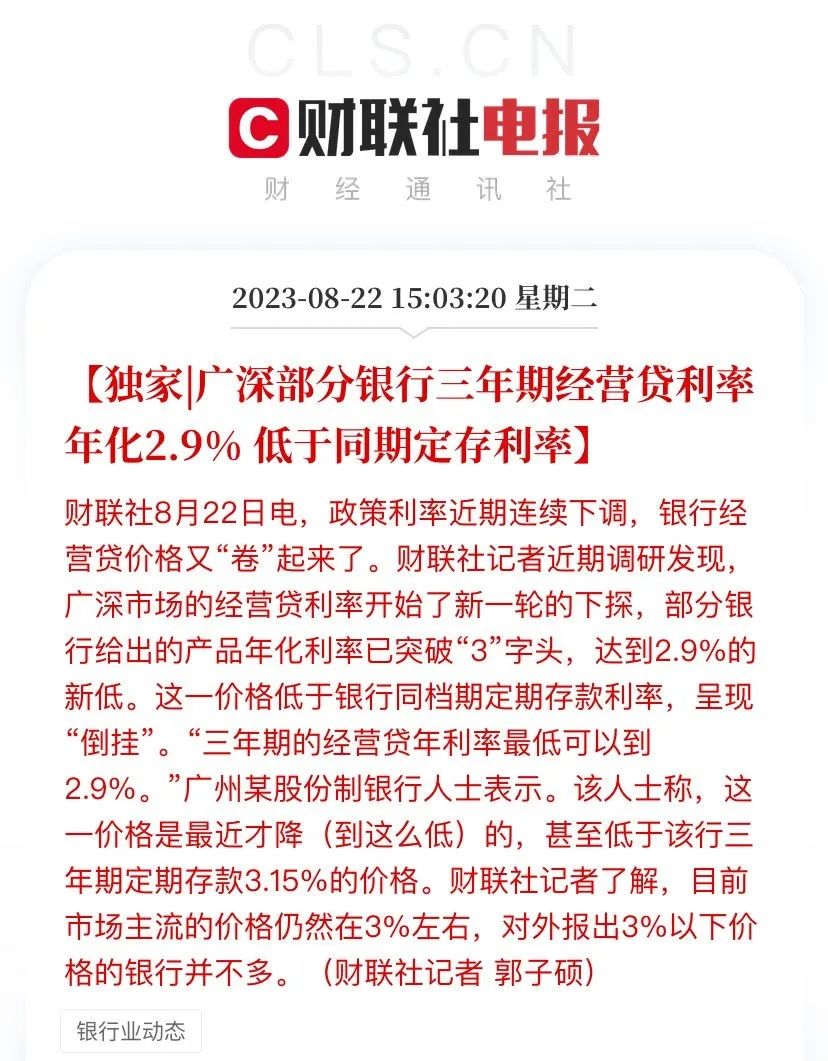

受到1年期lpr下調的影響,8月22日,廣州三年期經營貸年化利率突破3字頭,降至2.9%。

8月25日,北京某國有銀行客戶經理稱,“如果拿北京地區的房產抵押,沒有擔保介入,已經可以做到低至2.85%。”

到了8月29日,也就是文章開頭所提到的,深圳某銀行將抵押貸年化利率降至2.8%。

現在市場上經營貸利率整體低于3%的產品較少,上海的抵押貸利率整體處于3.2-4.5%之間,最低可到3%左右。

不過上海近期也出現年化利率低于3%的產品,但并不推薦大家辦理。

原因如下:

1.近期市場上跌破3%年化利率的經營貸產品,都要求每年全額歸本,公司活動資金若不充足,這類產品只會讓經濟變得更緊張。

為什么會要求每年全額歸本?

簡單說,這就是對應對公的企業產品。

我們都知道今年有很多資產上千萬上億的企業都被提出重新融資。

每年循環類產品都要經過重新審核,且每年的要求和補件各不同,有很多的企業無法過審。

2.降息至3%以下的抵押貸產品都只有一年有效期,到了第二年,2.8-2.9%的年化利率就會變回原本對應的3.85%年化利率。

各位小伙伴要注意,在辦理經營貸前,一定要先知道自己要什么、企業流水能不能每年過審、幾年歸本、資金使用、利潤比例、費用等等。

要知道,只有適合自己的才是最好的產品,不可貪圖一時的低利息。

最后,再來看目前最新的經營貸產品以及相關問題:

jy貸 產品一

企業滿半年,X產證

年化率最低3.08%-3.25%

期限:10年先息后本

最低能做到3.08%,先息后本

jy貸 產品二

新產證,企業持股6個月

年化率最低:3.08%-3.25%

最高1000萬

不歸本

亮點:1000萬不歸本哦

新公司,或者入股老公司6個月皆可

jy貸 產品三

新產證,企業持股6個月

年化率最低:3.4%(最高1500萬)

10年先息后本,不歸本或25年等額本息

亮點:雙新,最高1500萬不歸本

信貸

國企、事業單位、500強

年化:3.4%-6.9%(最高300萬,單家銀行)

具體看月繳納額情況和單位情況

1、帶押過戶的具體要求

答:如果您是賣房,公積金貸款需要先還掉,帶著商業貸款過戶,既能降低賣房客戶的資金成本,還提高了效率。

如果您是買房,可以帶著上家的商貸過戶給買家,新產證拿到后做按揭。

2、產證有老人、小孩,或者老人去世了并有兄弟姐妹,去名時如何認定份額

答:老人去世后,如果父母還在,兄弟姐妹就有份額,如果老人的父母先于老人去世,則房產跟老人的兄弟姐妹無關。

若老人父母先去世,配偶先分50%份額,子女再分剩余50%份額。

3、jy貸銀行看負債嗎

看的,一般大部分銀行的負債率要求在80%-90%。

更多問題請加小助理咨詢:sdx6880

會議安排

本周會議待定

【可掃碼入群報名會議】

近期互助旗下和房東直接聊平臺房源推薦: