p2p什么意思(意思的解釋有幾種)

今年上半年來,中國國內(nèi)P2P平臺頻頻爆雷,跑路、失聯(lián)、擠兌,甚至詐騙,成為了形容這一行業(yè)的關(guān)鍵詞。

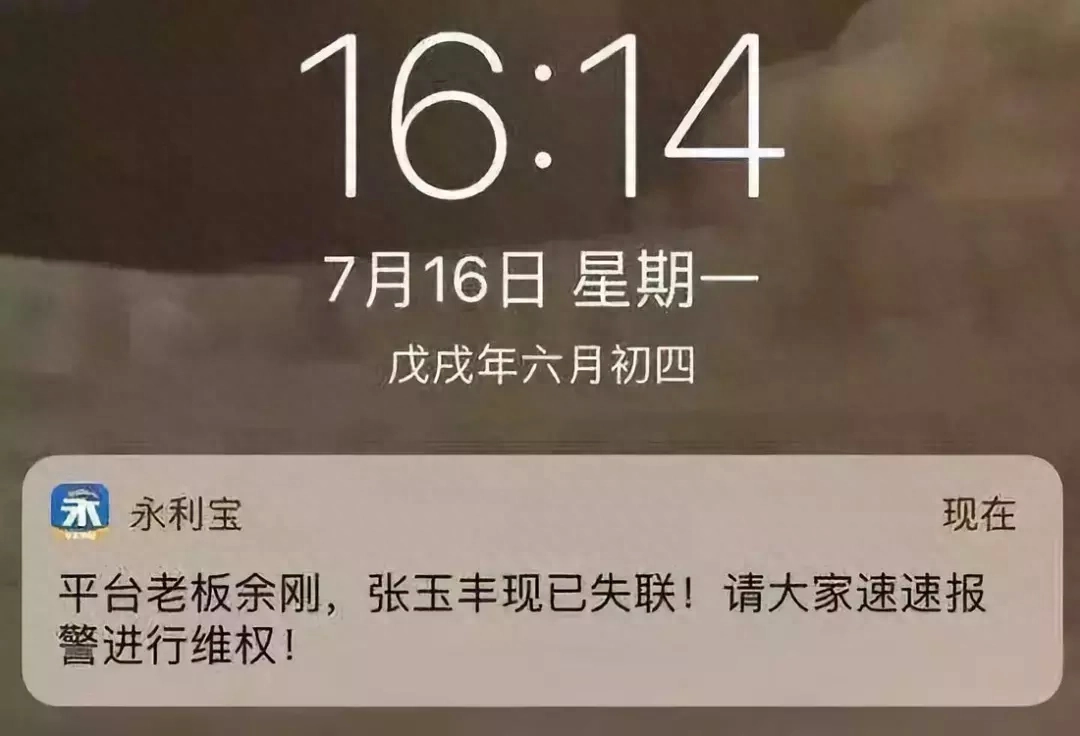

16日下午,還有更離奇事情發(fā)生。P2P平臺永利寶在自家APP上發(fā)布推送消息稱“平臺老板余剛與張玉剛現(xiàn)已失聯(lián),請大家速速報警維權(quán)!”在自家平臺上大告天下老板失聯(lián),呼吁投資者報警維權(quán),也沒誰了。

所謂P2P平臺,就是通過互聯(lián)網(wǎng)理財?shù)闹薪闄C構(gòu)。和銀行的原理類似,投資者通過互聯(lián)網(wǎng)把錢投入平臺,再由平臺出借給那些需要資金的人。這些跑路的P2P平臺,即為出借者和借貸者的中介機構(gòu)。

《2018年上半年P(guān)2P發(fā)展監(jiān)測報告》顯示,截至2018年6月30日,我國在運營P2P平臺共2835家,主要分布在廣東、北京、浙江和上海地區(qū)。這也是目前被爆出問題較多的地區(qū)。

數(shù)據(jù)顯示,2018年上半年P(guān)2P網(wǎng)貸成交額為1.05萬億。今年上半年新增P2P平臺36家,消亡721家。4月之后,問題平臺幾成爆發(fā)之勢,7月剛過一半,就有50家P2P平臺踩雷。

這些平臺到底卷走了中國人多少錢?為什么在大洋彼岸的美國和加拿大很少出現(xiàn)平臺卷款跑路的事情?

三個月問題平臺至少涉及3300億

數(shù)據(jù)顯示,截至2018年1月底,涉及貸款余額約為340.1億元,占2018年1月底行業(yè)貸款余額的比例約為2.7%。 1月共有24家問題平臺。

今年3月,被爆41家問題平臺踩雷。問題類型主要以失聯(lián)、提現(xiàn)困難和停業(yè)為主。其中,失聯(lián)平臺共計23家,占問題平臺數(shù)量的56.1%,包括呱呱金服、東謙投資等;提現(xiàn)困難平臺共13家,占問題平臺數(shù)量的31.7%,包括財大獅、錢財富等。

一位老板旗下4家平臺出問題

直到5月,真正的P2P平臺爆雷集中出現(xiàn)。據(jù)不完全統(tǒng)計,5月停業(yè)及問題平臺數(shù)量為38家,其中問題平臺10家(提現(xiàn)困難8家、跑路2家),停業(yè)平臺28家。

5月底,網(wǎng)傳上海巨如集團董事局主席胡立勇失聯(lián)。一份由投資者提供的在逃人員登記表稱,2015年4月,上海巨如資產(chǎn)管理集團有限公司實際控制人胡立勇因非法吸收公眾存款,被上海公安局列為在逃人員。胡立勇旗下關(guān)聯(lián)公司66家,相關(guān)聯(lián)的互金平臺共有4家,包括巨和寶、巨如意、巨如眾吧、幣優(yōu)鋪等,這4家P2P平臺或涉資逾20億。

6月,互金行業(yè)儼然進入“爆雷潮”。 據(jù)統(tǒng)計,2018年以來總部在上海的善林財富、唐小僧、聯(lián)璧金融和意隆財富四大平臺接連爆雷,據(jù)公安局數(shù)據(jù)和有關(guān)報道,善林財富600多億,唐小僧750億,意隆財富350億,這三家合計1700多億元,聯(lián)璧金融盡管沒有公布具體金額,但從影響面來看,也不小,加上近期上海大大小小跑路的平臺,大概有2000億左右!

這些跑路的P2P平臺背后,偶爾也閃現(xiàn)著過國企和上市公司的身影。其中,宣布清盤的好好理財就是由國企山西能源總公司大同能源公司控股的。

6月底,米袋計劃停止提現(xiàn),后來米袋計劃投資者發(fā)現(xiàn)公司也已經(jīng)人去樓空。據(jù)米袋計劃官網(wǎng)顯示,平臺運營3年10個月,累計交易額188億。最新報告顯示,米袋計劃涉及借貸金額32.58億,借款余額6.24億。

7月以來至少50家P2P平臺出問題

據(jù)零壹數(shù)據(jù)不完全統(tǒng)計,僅僅7月,截至7月15日,至少有50家平臺出問題,涉及待還本金至少在350-400億元以上。

7月5日,有投資者發(fā)現(xiàn)“人人愛家金融”平臺官網(wǎng)發(fā)布了一則《公告》稱,自2018年7月5日起人人愛家金融全面停止網(wǎng)貸業(yè)務(wù)運營并開始良性清盤。該平臺公布的數(shù)據(jù)顯示,該平臺累計投資金額已達232億元。

而僅7月6日一天,杭州警方就調(diào)查的四家P2P平臺,交易規(guī)模達537.6億元。這四家平臺分別為,浙江佐助金融信息服務(wù)有限公司(也就是牛板金)、杭州云端金融信息服務(wù)有限公司、杭州祺天優(yōu)貸、優(yōu)楊投資,四家公司被立案偵查的理由均是非法吸收公眾存款。

7月10日,多多理財官方微信號發(fā)布公告,稱已經(jīng)無法聯(lián)系到多多理財實際控制人李振軍以及財務(wù)總監(jiān)何永琴。多多理財平臺于2015年7月上線,累計成交量63億,待收10億。

7月16日,永利寶在自己的官方APP上宣稱老板失聯(lián),呼吁投資者報警。公開資料顯示,永利寶創(chuàng)立于2013年,成立至今,用戶總數(shù)超過89萬人,累計交易規(guī)模超過76億元。

這些只是冰山一角,還有不少小P2P平臺幾乎找不到相關(guān)的公開報道,事實上也已經(jīng)跑路。

具體到問題平臺,交易額動輒上億,數(shù)十億甚至達百億元,而涉及的投資者也大部分平臺也都達到上萬人的規(guī)模,一些大平臺涉及的投資者甚至達到百萬人級別。算上此前就已經(jīng)被爆出的P2P問題平臺,其涉及的投資者之眾,交易金額之大,背后的風險不容小覷。

上文提到的不到20家問題平臺交易總額就達3300余億元,換句話說,最近三個月以來國內(nèi)出事的P2P平臺至少從普通人的口袋中席卷了三千多億人民幣。

為什么美國加拿大沒P2P平臺跑路潮?

P2P并非中國獨有,那為何很少聽說北美有P2P平臺跑路的現(xiàn)象發(fā)生?其實,并不是當?shù)豍2P平臺完全沒有問題,而是那邊不太可能出現(xiàn)P2P大規(guī)模的跑路倒閉潮。

美國和加拿大不需要那么多P2P

從現(xiàn)實來說,美國和加拿大的人根本就不需要那么多P2P平臺。

作為發(fā)達國家,美加當?shù)氐腜2P發(fā)展較早,但是和中國相比,用戶基礎(chǔ)卻沒有那么廣泛。金融風險管理公司費埃哲(FICO)2016年發(fā)布的一份研究報告顯示,僅有不足1%的美國人使用P2P貸款產(chǎn)品。但截至目前,中國P2P平臺用戶已超5000萬人,占總?cè)丝诘?.8%。

從普通人的需求來說,美國和加拿大人對P2P的需求沒有那么大。光美國這邊私人銀行就有7000多家,可以滿足各種借款需求。而中國金融機構(gòu),一共才1000多家,貸款也主要流向國企等大型企業(yè)。大量中小企業(yè)和個人長期貸款難,無奈之下這些有需求的中國人和中國中小企業(yè)不得不轉(zhuǎn)而去求助貸款相對較為容易的P2P平臺。現(xiàn)在,不少中國大學生買電腦買手機不想找家里要錢,直接去P2P平臺貸款,先把東西買到手,以后再慢慢還。

而從投資者的角度來看,美國和加拿大投資者的投資渠道豐富,如果手里有錢沒地方花,可以選擇的投資渠道有很多,收益都還不錯,不需要再去追逐高收益的P2P理財。就拿最基礎(chǔ)的股市來說,美國股市還處于長達十年的牛市之中,就算此前不是牛市的階段,股市本身和宏觀經(jīng)濟發(fā)展的之間的規(guī)律也比較明顯,一般股民炒股都基本還能“心里有數(shù)”。可中國股市長期以來似乎就不存在什么規(guī)律可言,長期看可能只有“韭菜”。

但是在中國,投資者的投資渠道有限,收益也都不高,加上現(xiàn)在人們理財意識越來越強,手里有點閑錢都希望能快點錢生錢,在P2P平臺給出大大高出正常投資理財收益的誘惑之下,難免不心動上船。

P2P公司受證券委員會監(jiān)管

北美這邊P2P平臺沒有出現(xiàn)大規(guī)模跑路的情況,也離不開P2P行業(yè)的正規(guī)化。

2008年,美國證券交易委員會(SEC)要求P2P公司將其發(fā)標作為證券登記,接受《1933證券法》的監(jiān)管。也就是說,當一家P2P機構(gòu)運用投資人的資金向借款人放貸,被視為證券銷售。而在北美地區(qū),任何證券銷售都需要經(jīng)紀人執(zhí)照,并向SEC注冊。

向證券交易委員會注冊是一個相對復雜的過程。需要大量的證明文件和相關(guān)費用。聲名赫赫的英國P2P機構(gòu)Zopa,就曾因為高達400萬美元的注冊費,撤離了美國。

2008年,美國兩大P2P平臺之一的LendingClub因為沒有滿足合規(guī)要求,被勒令關(guān)門。半年后,根據(jù)美國證監(jiān)會(SEC)的要求進行改造,借了銀行牌照、完善信息披露制度,最終才得以重新開門。

各種規(guī)定要求中,最關(guān)鍵的一點是P2P機構(gòu)必須在定期的報告中披露發(fā)行情況。普通人都可以通過網(wǎng)絡(luò)等渠道了解到P2P機構(gòu)的正規(guī)運作情況,所謂“理財”的錢到底投在哪里,真實項目收益是多少,全部有據(jù)可查。在中國,很多人了解所謂P2P公司的方式,目前可能最靠譜的只能是自己上網(wǎng)去問網(wǎng)友,所以在網(wǎng)絡(luò)搜索平臺上,經(jīng)常能看到“某某平臺靠不靠譜?”“某某平臺是不是正規(guī)的?”這種提問。

征信體系幫助大家了解P2P

當然,除了較高的準入門檻和完善的監(jiān)管,整個社會成熟的征信體系對于加拿大和美國的普通人來說也是一種完善的保護。

海投金融研究報告指出,美國P2P網(wǎng)貸平臺在整個交易流程中僅作為一個信息中介存在。信息中介是什么意思呢?就是說,普通人把錢存到P2P公司的時候,是可以通過信用評級來分辨出自己錢去了一個什么樣的地方。用專業(yè)的話來概括就是:投資者主要依據(jù)借款方的FICO信用評級(美國個人消費信用評估公司開發(fā)出的一種個人信用評級法)分數(shù)進行信用評估,平臺對投資活動不進行擔保。

說白了,你的錢走向很透明,而且項目真實可靠,可以用統(tǒng)一信用分數(shù)來衡量。而不是像國內(nèi)很多P2P公司那樣,隨便編個項目都能騙走一圈人的錢。

結(jié)語:

國內(nèi)大量P2P平臺最近炸雷只是最終的一個結(jié)果。這個結(jié)果產(chǎn)生的原因不僅僅是單純的“大家都想追求高收益”,而是和國內(nèi)整體環(huán)境有很深的關(guān)系。或許,對于我們普通人來說,避免損失的最終辦法還是去一個整體經(jīng)濟更良好、更規(guī)范的環(huán)境。

關(guān)注了公號加拿大和美國必讀(ID:jianadabidu)的人,94%都成功留學移民出國了!