不良資產是什么(不良資產是指哪些)

?導 讀

目前來看,AMC與房企合作主要有三大模式:重組再開發、不良資產處置基金、聯合管理開發和代建。

◎ 研究員 / 房玲、羊代紅、陳家鳳

01

地產類不良攀升

房企爭相參股地方AMC

1、房地產進入全面調整期,不良資產加速暴露(略)

2、資本涌入地方AMC再次擴容,房企爭相入股

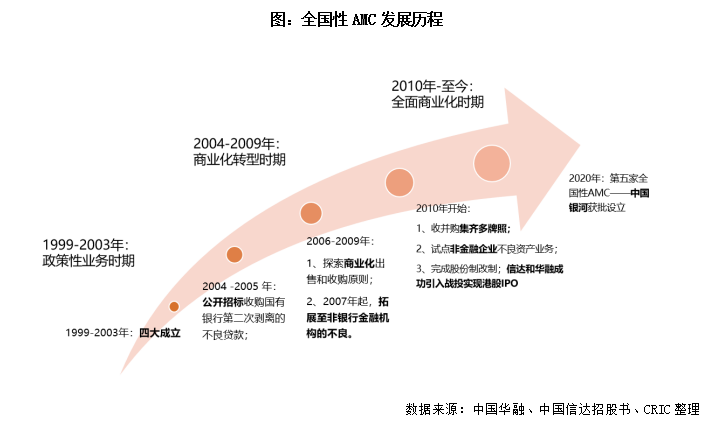

AMC即資產管理公司,指專業承接、處置不良資產的資產管理公司。目前,針對非金融企業,國內的不良資產管理行業已形成“5+N+外資+民營非持牌”的多元化格局。其中,“5”指原先四大全國性 AMC以及2020年獲批第五張全國性 AMC 牌照的中國銀河,“N”指地方 AMC,“外資系”指2020年2月完成注冊的首家外資AMC橡樹資本,“民營系”指非持牌AMC,主要參與二級市場從持牌機構處收購不良資產。

2.1 五大全國性AMC:一級市場寡頭,持多牌照,涉足房地產(部分略)

四大AMC的成立背景是1997-1998年亞洲金融危機(當時國有大行不良率多在30%以上),為處置國有銀行的不良資產而設立,屬于金融機構。2010年四大AMC開啟全面商業化階段,成為擁有不良資產經營、銀行、證券、保險等牌照的金融控股集團,同時不良資產的收購對象從原先單一的金融機構轉變為非金融企業。

地產業務平臺上,除東方資產尚未布局外,中國信達、中國華融和中國長城旗下均設立房地產開發平臺。

2.2 N家地方AMC:資本涌入再次擴容,房企爭相入股

2.2.1地方AMC已擴容至56家,注冊資本多在百億以下(部分略)

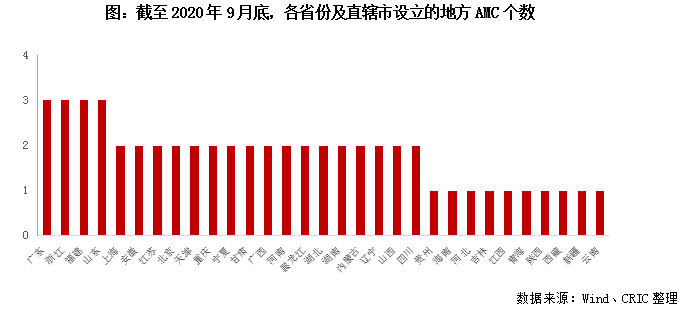

地方AMC自2012年由于國內不良規模增長設立而來,經歷了幾次擴容后。截至2020年9月底,已完成工商注冊并獲得銀保監會批復開展不良資產業務的地方AMC有56家,其中廣東、浙江、福建和山東各擁有3家,北京、上海、江蘇、重慶、天津等17個省份或直轄市各有2家。

2.2.2房企爭相參股地方AMC(略)

3、重組類不良資產中地產占比過半,處置周期長

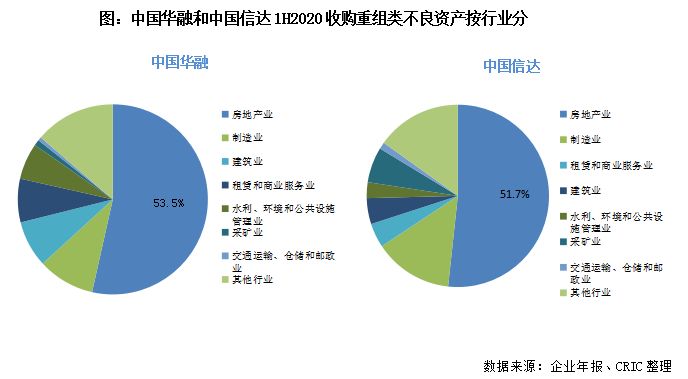

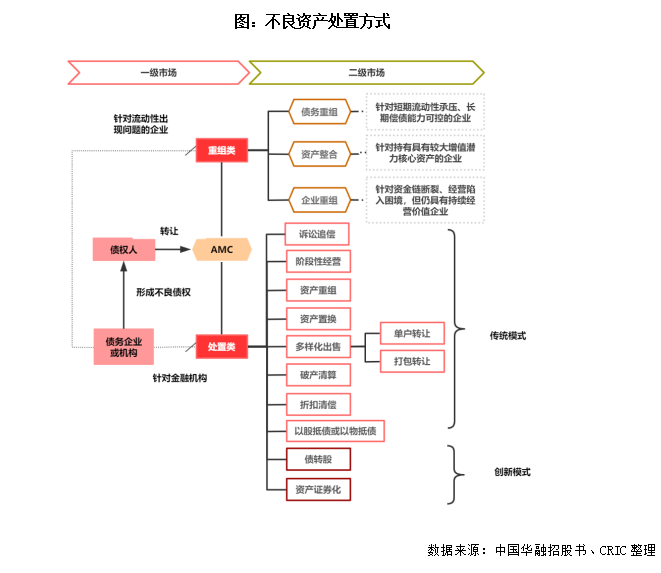

AMC從銀行、非銀行金融機構和企業處收購不良資產,通過經營、處置和重組等手段回收現金收益或化解信用風險,目前涉及的不良資產處置模式主要分為收購處置類業務和收購重組類業務。其中,包括房企在內的非金融企業涉及的不良資產大致可分為債權類、股權類和實物類,其中以信托貸款、委托貸款和各類應收賬款的債權資產為主,歸屬于重組類業務。重組類不良資產中房地產占比過半,根據已上市的中國華融和中國信達的財報數據,截至2020年上半年,若收購重組類不良資產按行業分類,涉房地產類占比分別為53.5%和51.7%。

重組類不良資產主要來自流動性出現問題的房企。AMC從債權人處收購不良資產,再與債務人(房企)及相關方簽訂重組協議,約定債務本金和利息與支付時間,該處置模式下盈利主要依靠利息收入。目前AMC涉及的重組方式主要包括債務重組、資產整合和企業重組(處置難度逐漸提升),收購重組類項目需實現分期償還,處置周期相對較長,一般需要2-3年。

面對房企重組類不良資產,AMC通常有三種處理方式:

3.1市場化處理(略)

3.2聯合旗下地產平臺處理(略)

3.3與其他房企合作(略)

02

AMC資源稟賦

旗下地產平臺單獨開發形成閉環

1、涉房類不良資產項目未來升值空間較高,AMC單獨開發分杯羹

1.1中國信達規模布局房地產,信達地產上市并入圍百強房企(部分略)

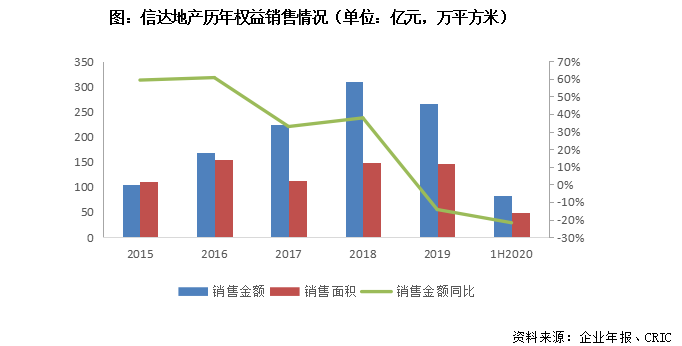

截至目前,四大AMC地產平臺發展規模最大的為中國信達旗下的信達地產。作為中國信達旗下的唯一地產上市平臺,于2015年銷售金額首次實現進入全國房地產銷售百強,總土儲達到487.6萬平方米。2016年由于政策調控等原因,信達地產項目開發速度緩慢,2019年全年以及2020上半年權益銷售金額均呈現負增長。近幾年信達經營模式由此前較為單純的房地產開發獲取利潤向房地產投資、協同并購與房地產專業服務領域變化;在盈利模式方面,由原來單純獲取項目開發利潤向開發利潤、投資收益以及監管代建收入。

1.2監管2017年號召AMC回歸主業,旗下地產公司也都在回歸主業

中國華融旗下的地產開發平臺為華融置業。據中國華融2015年的A股招股說明書上數據顯示,截止2015年6月30日,華融置業在開發總建面積約為380萬平方米。自2017年監管層面呼吁AMC回歸主業,加上2018年賴小民案件帶來的影響,華融置業逐步減少房地產直接開發業務,2020年1月華融置業將名字更換成華融實業,業務經營范圍添加資產管理和股權投資,并且排在房地產開發經營前面。

此外,長城國富置業是長城資產旗下以房地產開發經營為主業的投資運營平臺。據企業官網顯示,其旗下控股的5家子公司,房地產項目開發較少且速度較慢,更多地以商業項目的運營服務為主。

而中國而東方資產也曾力圖在房地產開發方面分羹,2015年東方資產完成對上海證大的收,并試圖將該平臺做大擴張,但由于缺乏相應的開發及管理經驗,不到一年于2015年底便將上海證大拋售,慘淡退場,到目前無其他新的地產平臺收購動作。

2、受困于區域布局及操盤能力,AMC單獨開發局限較大(略)

3、AMC與房企合作形成深度綁定,優勢互補(略)

03

AMC與房企合作處置地產不良

共享收益

目前來看,AMC與房企合作主要有三大模式,分別是重組再開發、不良資產處置基金、聯合管理開發和代建。

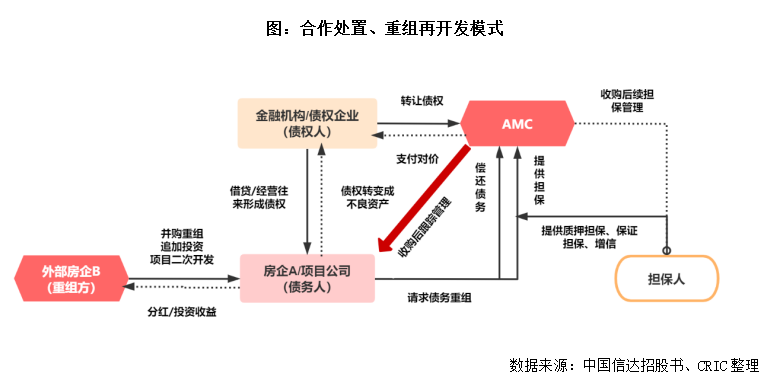

1、合作處置、重組再開發模式:AMC作為不良債權重組方,不涉及股權變更(部分略)

房企與AMC合作最主流的合作模式是“不良資產處置、重組、再開發”模式,該模式下, AMC負責不良資產的處置和重組,而房企作為重組方負責再開發和運營。具體操作上,AMC收購問題房企或問題項目的不良資產后,作為牽頭人,對不良債權進行談判,對債務償還金額、期限、利率和方式等進行重組,再引入頭部房企作為重組方,產權及股權轉移至房企,共同參與追加投資、債務重組、跟蹤管理,使得問題項目的不良轉為正常。期間,房企憑借其地產開發運營能力,對問題項目進行改造、再開發,進而推向市場變現,雙方各自獲得相應的收益。

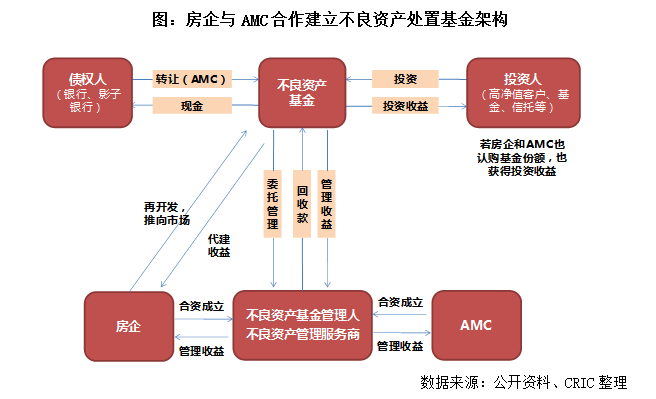

2、不良資產處置基金模式:放大資金優勢,提高處置效率(部分略)

在合作處置地產類不良資產方面,不良資產處置基金是AMC探索出的新處置模式。操作層面,房企與AMC合資設立不良資產處置基金管理公司,該基金管理公司作為GP,房企與AMC從債權人處受讓不良資產,并作為LP共同出資組建不良資產基金。不良資產基金可以向機構或個人投資者募集基金(作為LP),通過撬動杠桿并購獲取更高的投資回報。不良資產基金交由基金管理公司委托管理,進行資產處置的同時,房企與AMC作為基金管理人能獲取一定的基金管理費用。

2.1 并購重組母基金:AMC與綠地深度綁定,批量處置不良(略)

2.2 單一紓困子基金:共設并購重組基金,緩解資金壓力

出于靈活性和免稅的考量,不良資產處置私募基金主要涉及合作制和信托制兩類。合作制是指普通合伙人(GP)與有限合伙人(LP)共同組成有限合伙企業,其中私募股權投資公司作為GP,發起設立有限合伙企業,并認繳少部分出資,而LP則認繳基金出資的絕大部分。而信托制基金由委托人兼受益人出資設立信托,而基金管理人作為受托人,為基金持有人的利益行使基金財產權。

基金的合伙制:世茂福晟“世紀大并購”引入AMC(部分略)

基金的信托制:廣信資產包折價引入信達等7位戰投(部分略)

2017年萬科以551億元的總價競拍得到廣東國投旗下廣信地產的股權及債權。用地歷史久遠,歷史遺留問題復雜,涉及債權人、小業主和主管機關等多方利益問題,擠占了大量資金遂成為萬科亟待解決的不良資產。

2020年6月萬科發布《關于廣信資產包引入戰略合作的公告》,采用“股權+債權”的交易方式,將廣信資產包以8.33折(390.4/470.4)出讓50%的權益予以信達在內的七位戰投,整體回籠資金390.4億元。交易完成后,萬科和綠景負責廣信資產包的整理與開發,其他五位戰投充當財務投資者。而信達收購廣信資產包25%的權益,將進行債務重組、追加投資來盤活不良資產,同時作為戰投提供資金的同時,能按照股權比例獲得相應的經營收益。

3、合作開發與代建模式:AMC旗下地產平臺與房企共享收益

合作開發管理或代建模式,是指房企與AMC旗下地產子公司直接合作,合作開發經營或進行品牌代建與小股操盤,獲得共同開發或代建收益等。目前,只有信達、華融和長城旗下設有地產開發平臺,該模式只涉及以上三家旗下的地產公司。

3.1 聯合拿地、合作開發(略)

3.2 代建:輕資產化規避風險(略)

04

AMC與房企應互取所長(部分略)

房企與AMC開展合作,從資源配置需求及優勢互補等多方面考慮,合作都能實現“雙贏”,不過期間應注意以下幾點:

(1)AMC由于自身業務的特殊性,處置時間較長,同時受到較強的監管,會占用較多資金和時間成本,與房企預期的項目快周轉不符。

(2)并非所有地產類不良資產都是優質的。就當前市場來看,一大部分不良資產源自三四線,潛在價值較低的項目較多,對于這些地產項目,即使收購價格再低,房企也不太適合去運營,畢竟能夠去化實現資金回籠盈利才是根本。

(3)房企在選擇合作項目時,需要多方調研,明晰AMC當時收購的價格、合作項目的質量、預期去化情況及項目利潤水平等相關因素,結合房企自身對該項目的預期,再決定是否能夠展開合作。而對于確定的、適合進行再開發的優質地產項目,在合作的時候,雙方需確定合理的利益分配原則及合作方式,以避免在后期會出現因收益分配不合理引發糾紛、多頭管理等影響雙方長遠合作的問題。

排版丨CiCi

★ 完整版專題購買請咨詢: 吳經理 ★

專 題

目錄

《疫情過后,地產與AMC“生意”迎來新機遇?》

一、地產類不良攀升,房企爭相參股地方AMC

1、房地產進入全面調整期,不良資產加速暴露

2、資本涌入地方AMC再次擴容,房企爭相入股

2.1 五大全國性AMC:一級市場寡頭,持多牌照,涉足房地產

2.2 N家地方AMC:資本涌入再次擴容,房企爭相入股

3、重組類不良資產中地產占比過半,處置周期長

3.1市場化處理

3.2聯合旗下地產平臺處理

3.3與其他房企合作

二、AMC資源稟賦,旗下地產平臺單獨開發形成閉環

1、涉房類不良資產項目未來升值空間較高,AMC單獨開發分杯羹

1.1 中國信達規模布局房地產,信達地產上市并入圍百強房企

1.2 監管2017年號召AMC回歸主業,其旗下地產公司也都在回歸主業

2、受困于區域布局及操盤能力,AMC單獨開發局限較大

3、AMC與房企合作形成深度綁定,優勢互補

三、AMC與房企合作處置地產不良,共享收益

1、合作處置、重組再開發模式:AMC作為不良債權重組方,不涉及股權變更

2、不良資產處置基金模式:放大資金優勢,提高處置效率

2.1 并購重組母基金:AMC與綠地深度綁定,批量處置不良

2.2 單一紓困子基金:共設并購重組基金,緩解資金壓力

3、合作開發與代建模式:AMC旗下地產平臺與房企共享收益

3.1 聯合拿地、合作開發

3.2 代建:輕資產化規避風險

四、AMC與房企應互取所長