建行速盈(建行速盈)

支付寶橫空出世給躺在資本紅利上“睡大覺”的國有銀行敲響了警鐘,螞蟻金服旗下的余額寶以其高收益、低風險、流動性強等特征一經推出就吸引了大量資金涌入,“余額寶收益吊打銀行定期存款”,投資者用腳投票,余額寶的資產規模早已超萬億。

(圖片來自網絡,侵刪)

銀行當然不能舍棄活期資金這塊巨大奶酪,通過與基金公司合作,推出寶寶類理財,看起來是活期理財產品,實際是貨幣型基金,再取個酷炫點的名字,試圖在余額寶的打擊中重整旗鼓。

余額寶大家應該都不陌生了,2018年底余額寶用戶突破6億,幾乎一半的中國人是它的粉絲,但是提到銀行的寶寶類理財,比如建行的“速盈”、農行的“快e寶”,不是資深用戶恐怕對它知之甚少。

今天,鯨哥重點為大家測評中、農、工、建四大國有銀行的寶寶類理財產品,對比業界大佬余額寶,給大家的活期余額找個好去處。

廢話少說,先上對比圖。

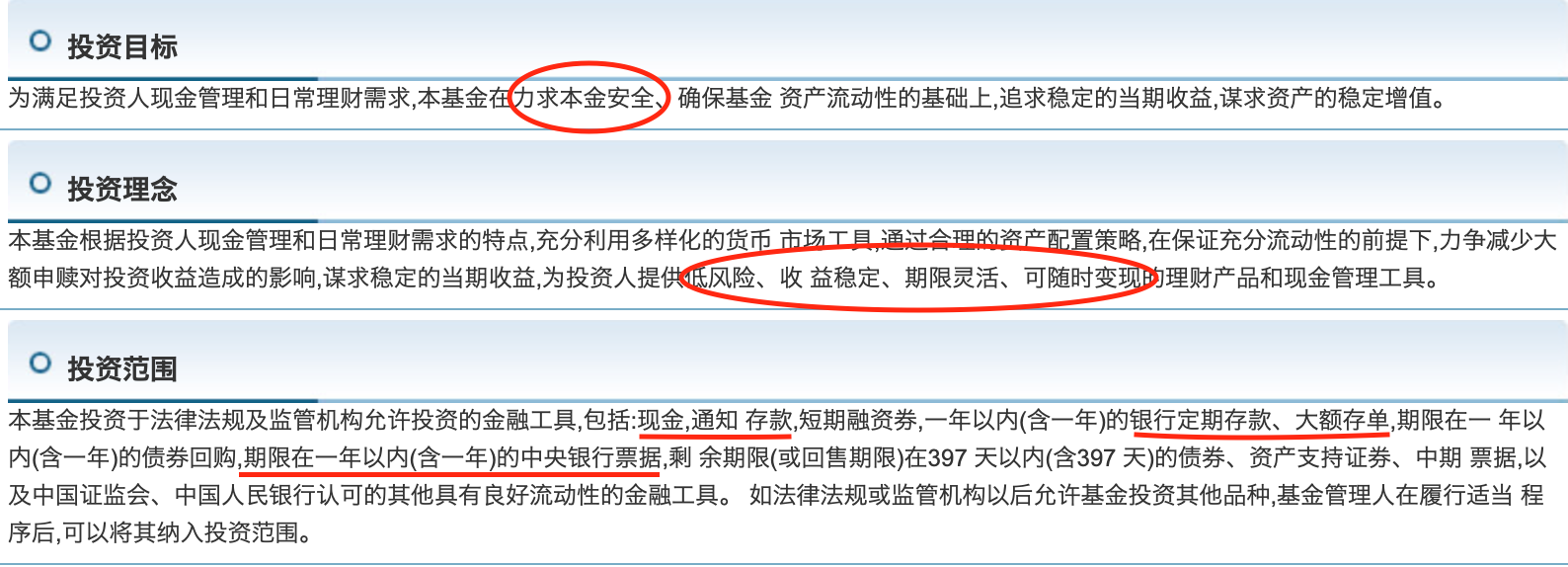

一、產品的安全性

這五款產品都屬于低風險產品,安全系數很高,投資范圍都是定期存款、大額存單、央行票據等,加上靈活性高,可以隨時變現,大家可以放心選用。

以余額寶所屬的貨幣基金為例,從它的投資目標、投資理念和投資范圍都強烈表達出:這款基金很安全、很安全、很安全。

二、起購金額與金額限制

從起購金額來看,工商銀行和中國銀行的“余額理財”,以及支付寶的“余額寶”幾乎沒有起購金額限制,1元錢就可以成為它們的用戶,建行的“速盈”和農行的“快e寶”雖說有100元的起購金額,但對比一下銀行普通理財產品上萬的門檻,也算是零錢。

從最高金額限制來看,支付寶不敵四款銀行寶寶理財。銀行產品要么是沒有限額,要么是上限千萬,而過去天弘余額寶經歷了6次額度上限調整,從25萬到2萬不等,不久前余額寶宣布取消限額,但鯨哥實測根據銀行卡不同余額寶購買額度仍有限制。

三、購買確認和到賬方式

在買入時,只有工商銀行可以在工作日實時扣款確認,其他四款產品均為T+1個工作日確認,工作日時間是0:00-15:00,超過下午三點等同于下一個工作日操作。

在贖回時,分為快速贖回和普通贖回,快速贖回有1萬限制,基本可以在2個小時內到賬,鯨哥實測支付寶非工作日贖回萬元以下5分鐘到賬(十分優秀),大額資金只能普通贖回,需要等待T+1個工作日。建行產品只有普通贖回,小額支出也要提前規劃。

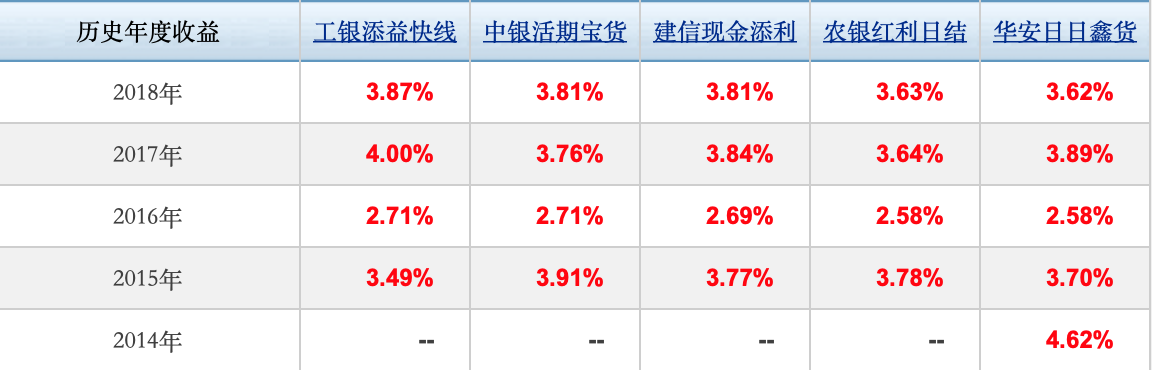

四、收益情況

說了這么多,大家最關心的還是收益情況,從最近5月3日收益對比可以看出,不論是昨日萬份收益還是七日年化收益,建行的“速盈”拔得頭籌,其余四款產品差別不大,中銀活期寶排在最后,余額寶僅次于它。

以下是這五款產品的年度歷史收益:

(數據來源于天天基金網)

近三年來,工行的“工銀添益快線”都位居首位,支付寶和農行下降幅度較大,建行表現穩定。綜上來看,從基金歷史表現,工行和建行值得購買。

五、其他方面

余額寶具有銀行寶寶產品無法比擬的優點——可直接用于消費,而銀行產品需要贖回到銀行卡活期余額,并且余額寶支持多家銀行卡,四大行自認自己的銀行賬戶。

鯨哥通過自助注冊農行的手機銀行開通了二類電子賬戶,綁定建行卡,完成了寶寶理財的購買,也就說實際操作中寶寶理財也支持手機跨行購買,但二類賬戶交易單筆限額1萬,年累計限額20萬。

四大行對支付寶的打擊點在于:四大行資金贖回沒有手續費,而支付寶提現或者信用卡還款都會收取0.1%的手續費,本來收益就一降再降,手續費真的讓投資者“累覺不愛”。