康愛公社是否正規(康愛公社3000)

圖片來源@視覺中國

文 | 螺旋實驗室

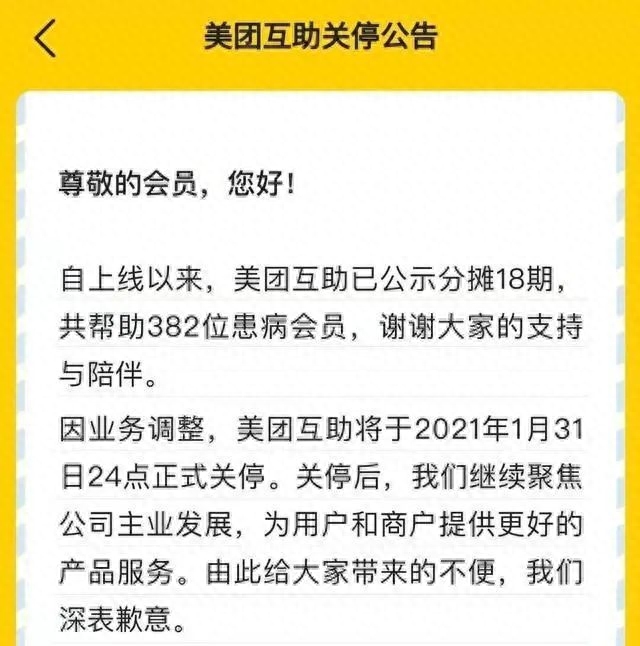

?1月31日24:00,上線僅僅一年半時間的美團互助正式關停,在此之前,美團已經發布公告向用戶通知了這一消息,并稱關停原因是因為“業務調整”。

從參與分攤的人數來看,美團互助曾是國內第二大網絡互助平臺,達到了1500萬之多,僅次于螞蟻集團旗下的相互寶,在一年半的運營時間里,美團互助總共為382位會員提供了幫助。

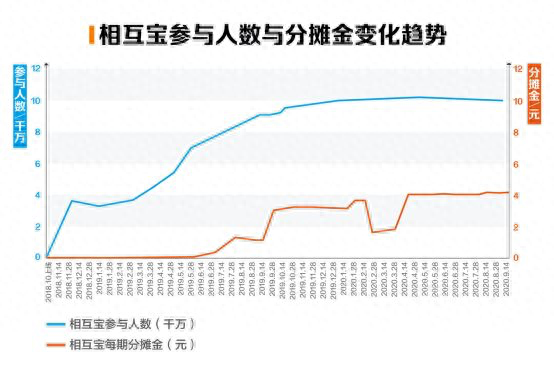

在美團互助關停之前,百度旗下的“燈火互助”項目也早已宣布關閉,即便是處在行業第一的相互寶,近段時間的數據表現也不盡如人意,2021年首期分攤人數,已經相較于2020年11月的歷史最高值減少了480萬人。

網絡互助的熱潮降溫,也不由得讓人對于其未來的發展產生了更多質疑,在互聯網巨頭紛紛涉足之后,網絡互助到底是門生意還是公益,其邊界也該有個明確的定義。

是“偏離主業”還是“不賺錢”?

美團互助的關停,在一定程度上也引起了監管機構的注意,銀保監會首席風險官肖遠企在近日的新聞發布會表示,美團互助的關閉的原因,是在于其偏離美團主業和逆選擇風險不斷增加。

但在更多的普通人視角中,“不賺錢”可能是巨頭們紛紛退場網絡互助的根本原因。

由于網絡互助本身的慈善屬性,它本身就不該成為商業化的盈利工具,但對于其背后的運作方來說,一旦成為公司的附屬業務,盈利模式又該是個必須要探討的問題。

在網絡互助最為火熱的2019年,相互寶橫空出世之后,就立即有京東、360、滴滴、美團、蘇寧等互聯網巨頭紛紛跑步入場。

即便是熱潮褪去的2020年,也有小米、平安、新浪微博等企業加入到了這一領域。

盡管每一家都打出了互幫互助、造福用戶的口號,但仍然無法忽視其背后的運營問題,天下從未有免費的午餐,巨頭們大多無利不起早,投入大量資源入場,也必然會有所圖。

以螞蟻集團的相互寶為例,其每年約收取8%的資金管理費,但這并不是其核心目的,對于巨頭們來說,網絡互助應該更像是個低成本高流量的用戶入口,將這部分群體在平臺內進行轉化,為互聯網保險之類的商業產品導流才是整套模式的終局。

但這種玩法是不是真的適用于所有的網絡互助平臺,目前為止仍舊需要打個問號,但在互聯網獲客成本越來越貴的大環境下,巨頭們都愿意下場一試。

在試水的過程中,有的平臺可能會發現這其中的變現周期過于漫長,或者短期內的虧損已經影響了整體的營收,于是退出關閉就成為了一種及時止損的方式。

互聯網模式的惡之花

互聯網巨頭為何都瞄準了網絡互助,另外一個原因可能也是因為其特殊的保障模式,雖然并不屬于傳統的商業保險,但又帶有鮮明的保險特征,使得入局門檻降低,沒有牌照也能開展業務。

這其中涉及到了一定的灰色地帶,按照銀保監會近一年來的相關表態,未來監管靴子落地是大概率要發生的事,但現階段來看,監管真空依然存在。

這一點點的真空地帶,就給了不少互聯網企業大搞“模式創新”的機會,畢竟在鉆空子這件事情上,很多巨頭都得心應手。

在網絡互助模式大火之后,本該是基于慈善性質的互助行為,就被迫穿上了網絡營銷的外衣,大量互聯網化的宣傳手段迭出,“0元加入”、“互助領紅包”等文案讓人不知就里,仿佛不加入就吃虧,但實際上并未意識到互助的本質意義。

一種慈善行為有無必要戴上“0元加入”的帽子,至少在互聯網思維里,這是很有必要的,畢竟面對的都是用戶,過去種種互聯網商業模式的成功已經驗證,這種營銷套路對于用戶是有吸引力的。

但這背后帶來的惡果是,用戶加入之后往往過于關注自身權益的保障,但卻忽略了應該履行的義務,互助的本質遭到弱化。

一旦用戶開始真正履行互助金分攤的義務,目標預期就會降低,健康人群開始退出,真正患病的人用錢需求開始顯現,這使得整體的互助大盤缺乏良性運轉的底座。

此外平臺處于快速獲客的目的,無限擴大疾病互助的范圍,表面上看可以覆蓋更多人群,由于平臺自身并不像保險公司一樣承擔理賠金額,實際上這部分的風險成本是轉嫁給了用戶。

按照這種模式,網絡互助最終運轉到最后是不斷增加的分攤金額和不斷減少的互助人數,表面上發展式微,但平臺已經完成了對于用戶從網絡互助到互聯網保險的轉化。

回歸互助本質

網絡互助這種模式到底該以一種怎樣的模式存在,其實不妨看看國內最早的網絡互助平臺康愛公社是如何運作的,其創始人張馬丁因母親癌癥去世、父親大病殘疾,從2007年起艱難探索,于2011年創立了抗癌公社(后改名康愛公社)。

康愛公社運行十年來,也曾遇到了和現在各大互助平臺一樣的問題,不斷增長的分攤金額,也在一定程度上考驗著康愛公社對于成員的黏性。

但康愛公社獨到的地方在于,其旗下有以病種為界限的互助分社,有的是面向健康人群,有的則是面向病友人群,這在一定程度上使得平臺的整體更加具有組織特性。

此外康愛公社也會有相同病友之間的溝通交流和一些線下公益活動,整個組織的氛圍就偏向于慈善,這也和公社成立之初的發展方向有很大的關系,也是一些互聯網平臺的網絡互助難以復制的地方。

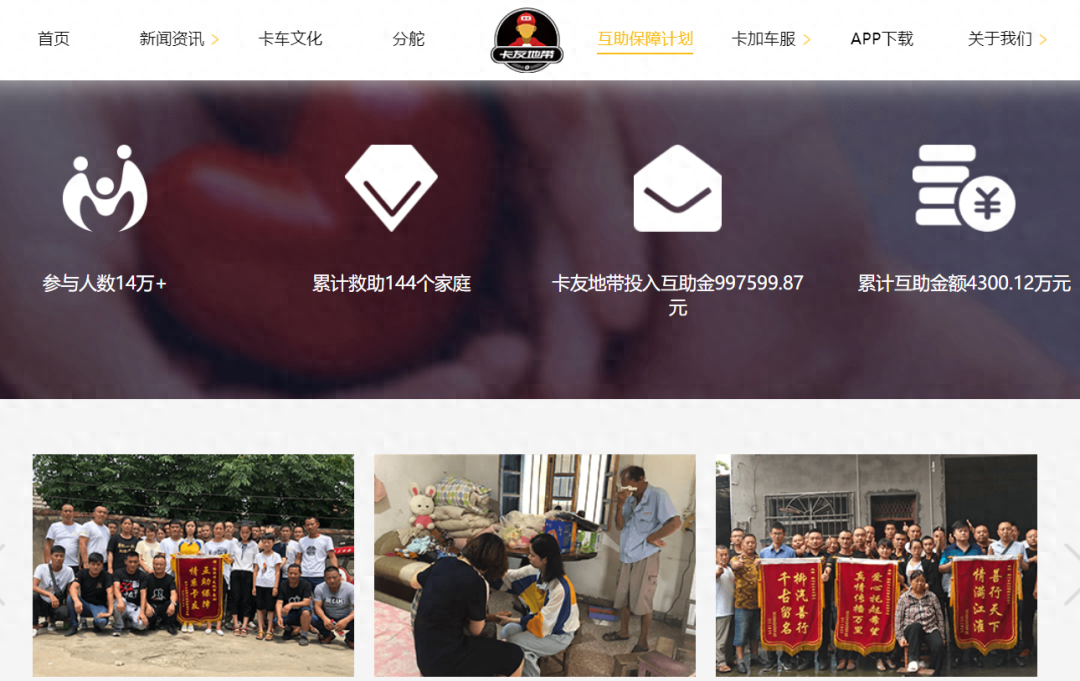

國內最大的卡車司機交流社區卡友地帶推出的互助保障計劃(現升級為互助保),其應用方向則更為專一,僅面向卡友群體加入,如果卡車司機因事故罹難,則最多可以獲得30萬元的保障金,幫助他的家庭渡過難關。

作為物流行業首個針對卡車司機的公益互助保障計劃,卡友地帶的網絡互助帶有鮮明的行業特征,其背后的邏輯是在于卡車司機這一職業的高風險特性,加入的卡友秉承著“小額互助、風險共擔”的理念,實際上也是一個群體的抱團取暖。

無論是康愛公社還是卡友地帶,其在網絡互助方面的實踐都已經取得了不錯的應用效果,帶來的社會影響和推動作用也更加正向,這是很多互聯網巨頭布局網絡互助后都難以達到的高度。

互助本身就是一件公益行為,如果非得用上互聯網營銷的方式,同時還要寄予更多收益回報上的期望,那顯然會導致一些產品動作上的變形。

網絡互助本身應該傳遞出的是權利和義務的對等,而并非倡導以接近免費的成本去白嫖他人的善意,互聯網模式的大水漫灌之下,還是得給公益和慈善留下一點生長空間。