康愛公社是否正規(康愛公社會停嗎)

康愛公社平臺實質上是一個會員互幫互助的社群,是向人們提供傳統社保以及商業保險以外的一種的補充,主張一人有難萬人幫,讓所有人都通過網絡互助的機制來共同抵御風險。在這個項目中,每位社員既是貢獻者也是受保障者。但是,近年來,分攤逐漸上升,引起眾多社員的議論與質疑。

所有的保障形式里,互助是最為特別的一種。平臺與用戶之間,沒有合同,卻有無形的契約約束,社員與社員之間,在這種無形契約的影響下,結成一種幫與被幫的關系。而是否能被幫助,起決定作用的是你曾經是否幫過別人。

幫別人,產生分攤。所以一群善良的人喜歡將每期分攤的支出,看成獻愛心,雖然不能說沒有道理,但是這種說法卻不科學。更合理地理解是,每期的分攤是履行義務,而每期履行義務,也直接關系到你未來的權利。所以,只要加入了互助,無形的契約的要求下,必須很守信用地去履行義務,才能讓自己未來獲得權利。

那么重點說說分攤。

一、有一個事實是,我們所感受到的分攤上升,是將近期與往期比較,將今年去去年比較,這一期與上一期比較,所感受到的。

康愛公社自2011年上線以來,曾經長達三四年的時間里,互助僅有公社一家。加入互助,就是加入康愛公社,用戶增長極快,另一個方面,由于每個人的加入都需要度過觀察期才可能被互助,所以,前期,幾乎不產生分攤。

康愛公社第十年了,打個比方,當年30歲加入的年輕人,今年也40歲了;40歲加入的中年人,今年也50歲了。年歲漸大,疾病的發生率也高于年輕的時候,而他們也早已度過了觀察期,他們一個個都有了被互助的資格,其他社員也需要為他們進行分攤了。

導致分攤上升,以上兩個事實,是我們無法忽視的。

二、另一個事實是,所有的互助平臺,分攤都在上升,這不管作為用戶,還是作為平臺方,都是無法回避的問題。

這里不得不說,面對分攤的壓力,除康愛公社等少數幾個平臺外,其他平臺都做了些改革或者調整,給付制換成報銷制,也就是說,一旦確診癌癥等大病,不再如當初所說的給你30萬,而是除去醫保、商保之外,自付超過多少的部分進行醫療費報銷。我們都知道,在國內公立醫院治病,如果有醫保甚至還有商保的話,自付花費其實不多,所以需要報銷的不多。這樣大大減輕了平臺的壓力,也大大降低了平臺的分攤,那么患病的用戶幾乎拿不到錢,即使拿到錢,也是很少的。

康愛公社沒有這么做,堅持確診給付,雖然平臺有壓力,用戶會感受到分攤多,起碼對于患病的用戶來說,還能拿到很大的一筆錢。公社堅守的是互助的初衷,希望幫到用戶更多。

而且,康愛公社的社友,對于公社堅持不改給付為報銷制,是非常認同和支持的。

三、毫無疑問,康愛公社互助形式性價比是非常高的。

以保險為例,如果為自己配置全面保險險種,基本包含重疾+意外+醫療+身故。小編參考一保險平臺的產品,30萬保額的重疾險保費最少也得四五千,意外險一年按200元計,醫療險計劃400左右,身故即壽險,一年大約2000左右,合計起來一年大約需要七八千,這已經算是花費最少的情況。

那么在康愛公社,重疾+意外+醫療+身故,可以選擇康愛大病互助社+抗癌互助社+綜合意外互助社+百萬醫保補充互助社+疾病身故互助社+意外身故互助社,以本期分攤為例,大約需要2.24元+4.3元+0.57元+0.97元+0元(疾病身故本期無分攤)+0.28元=8.36元,而這里邊包含了最高30萬大病保障,最高100萬的醫療報銷,15萬的綜合意外保障,20萬的身故保障,這已經很全面了。即使這樣,全年也不會超過200元。

而我們要清楚的是,按這種組合形式,本期8.36元的分攤,已經算是比較高的一次,正常標準肯定是低于這個金額的。

分攤高這三個字確實非常敏感,不過我覺得,既然選擇在互助抱團,與其看每期分攤金額,我更愿意去查看我擁有多少保障。

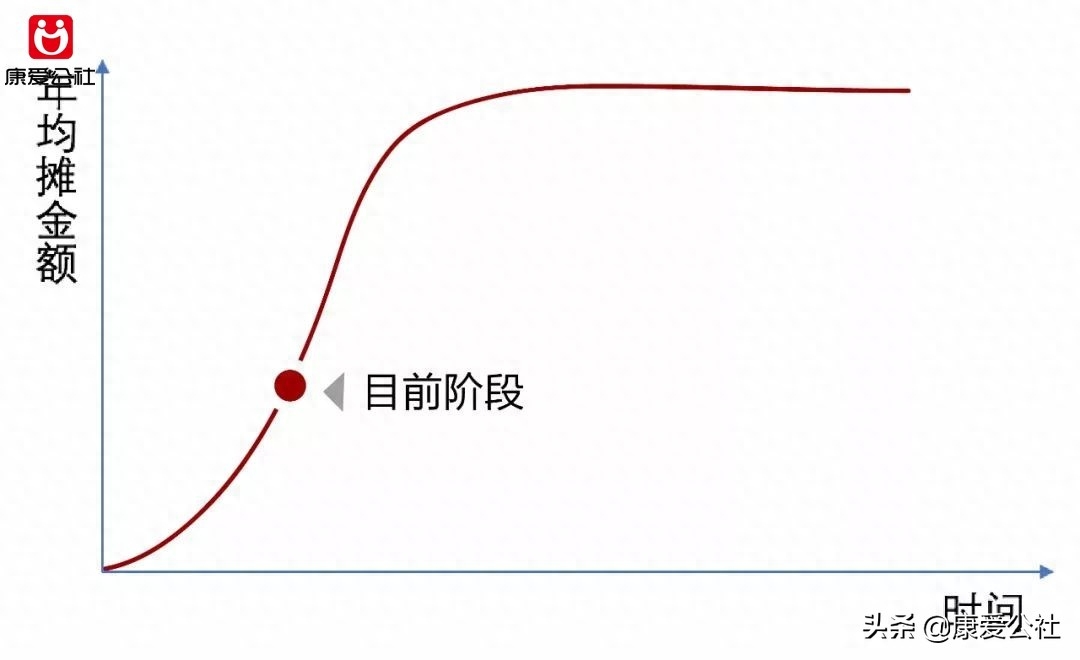

四、放眼未來,分攤絕不會無限地往上漲,而是一定會停在某一個水平。

互助是一項長期的事業,而我們也僅僅走到了第十年。目前階段,平臺的發病率是遠低于社會平均發病率,同時也在往整個社會的發病率趨同。

當發病率和社會平均發病率持平,最終整體分攤金額就會趨向穩定。這種趨勢,可以參考下圖:

那么不得不說,現階段,我們需要對互助、對平臺充滿信心,科學、理性地去看待分攤,對自己來說,以每年幾百元的支出,為自己換取多份保障,無論怎么說,它的性價比都是最高的。甚至可以說,除了互助,你真的無法以每年不超過200來塊錢的支出換來這么多而且權益這么高的保障了。

可以很負責任地說,康愛公社的互助,是值得擁有的保障!