六險二金(5險一金最低標準)

隨著經(jīng)濟社會的發(fā)展,過去五險一金的保障,將會升級為六險二金。當前人們對生活品質要求的提高,勞動者在找工作時往往也更加注重工作的穩(wěn)定性和生活的保障。

為什么很多年輕人近兩年來更加青睞于考公務員和事業(yè)編?

因為公務員和事業(yè)編工作人員現(xiàn)在享受到的就是六險二金的保障

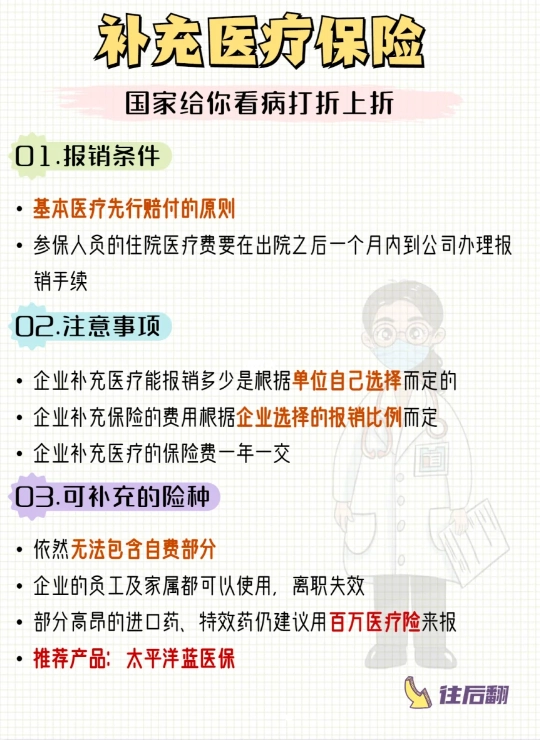

六險二金,主要指的是在原有的五險一金(職工基本養(yǎng)老保險、職工基本醫(yī)療保險、工傷保險、生育保險、失業(yè)保險和住房公積金)基礎上額外增加了補充醫(yī)療保險和補充養(yǎng)老保險

補充醫(yī)療保險是基本醫(yī)療保險的有力補充,它適當?shù)卦黾恿酸t(yī)療保險報銷項目,報銷的更多,范圍更廣

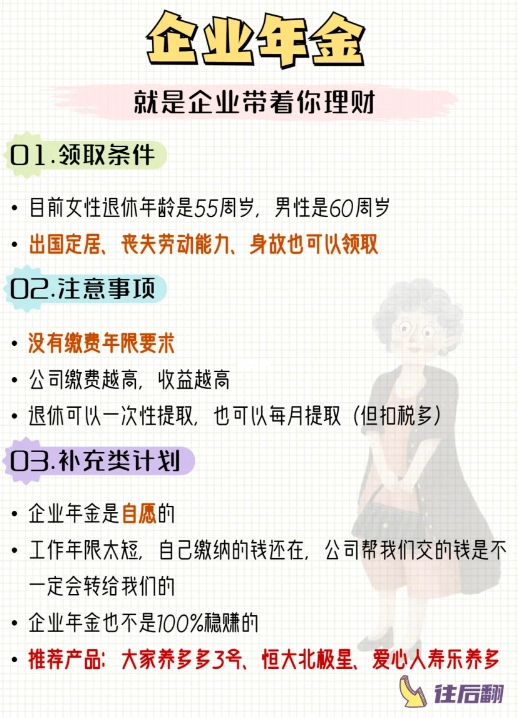

企業(yè)年金是基本養(yǎng)老保險的重要補充,是企業(yè)及其職工在依法參加基本養(yǎng)老保險的 基礎上自愿建立的補充養(yǎng)老保險制度。

很多人問我有了社保養(yǎng)老金,那我還需要買商業(yè)養(yǎng)老金嗎?

其實呢,目前主要是存在三種養(yǎng)老方式:即社會養(yǎng)老(社保)、家庭養(yǎng)老和自儲式養(yǎng)老,社保養(yǎng)老是可以讓我們在退休后領到養(yǎng)老金,但數(shù)額是基礎性的,而且我國人口老齡化越趨嚴重,僅僅依靠社會養(yǎng)老是不夠的。而家庭養(yǎng)老和自儲式養(yǎng)老是需要本身就有足夠多的養(yǎng)老金,不管是贍養(yǎng)父母還是給自己養(yǎng)老,多數(shù)普通人還是沒有這樣的“基礎”。總的來說,就是養(yǎng)老形勢比較嚴峻,我們是有必要考慮用商業(yè)養(yǎng)老保險來做養(yǎng)老補充的

那么醫(yī)療險需要購買商業(yè)保險嗎?

實話講,社保對于我們來說,只能提供最基礎的保障,在大風大雨面前還是抵擋不了多少的就拿醫(yī)保來說,首先它的報銷額度會受到起付線、封頂線的限制,此外它的保障范圍也會受到醫(yī)保目錄的限制,一些抗癌藥如果是在醫(yī)保目錄之外,那么醫(yī)保是不予報銷的。所以說,社保只能保障我們最低程度的就醫(yī),那么如果配置了商業(yè)醫(yī)療險,正好就能把社保的這個缺口補上。不論社保目錄內外,還是進口藥品、自費藥,只要是符合保險合同條件的醫(yī)療費用就可以按合同約定進行報銷。