美林投資時鐘(美林時鐘投資法)

美林在2004年10月和2005年7月分別發表了題為《投資時鐘特別報告(1):從宏觀經濟周期波動中盈利》和《投資時鐘特別報告(2):確定經濟周期輪動的時間點》的研究報告,系統闡述了“美林投資時鐘”模型,受到市場極大關注。該模型憑借其嚴謹的邏輯、翔實的統計以及完美的表達形式而得到迅速傳播。美林投資時鐘將經濟周期、大類資產配置和部門行業類別三大因素綜合在一起進行考慮,是投資界頻繁參考使用的經濟周期分析工具。眾所周知,價值投資方法的核心是利用經濟周期和投資周期確認趨勢,選擇順應趨勢的行業和優質上市公司,順勢而為。所以美林時鐘的意義就更為重要了。

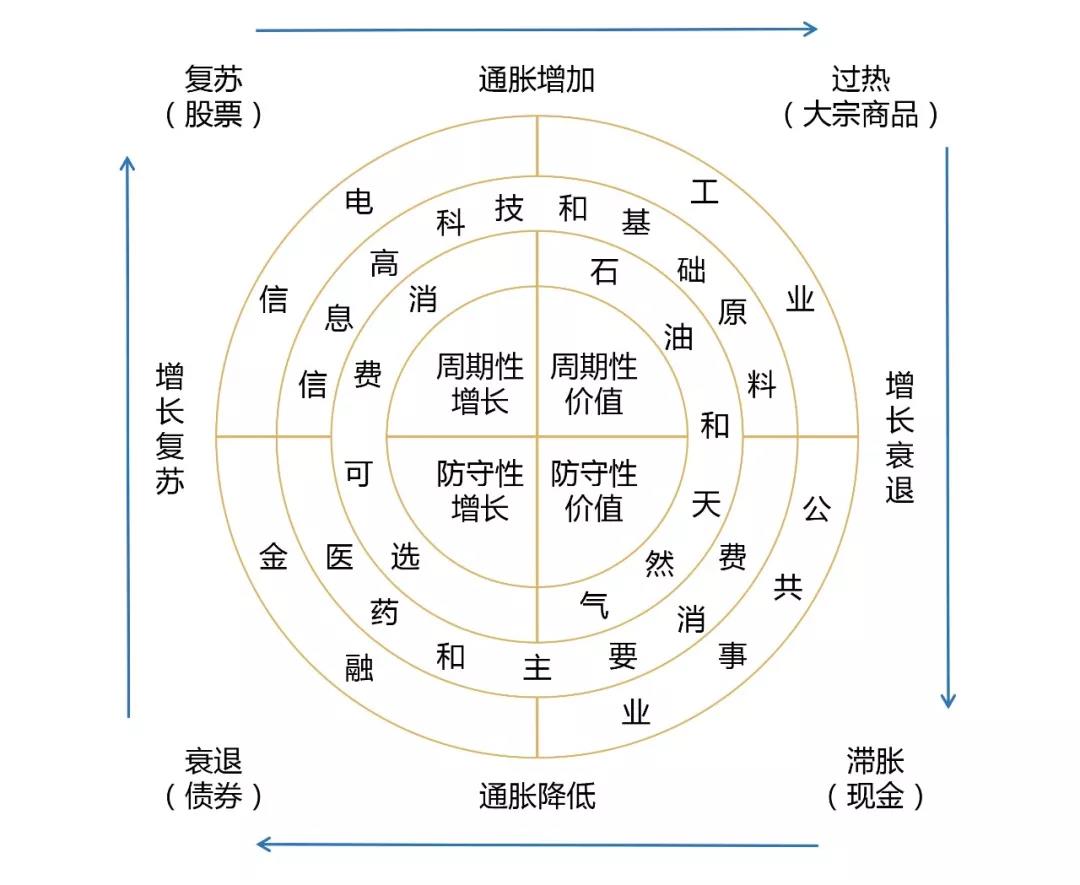

圖1:美林投資時鐘

美林根據30多年的數據統計分析發現:雖然每個經濟周期都有其獨特性,但其中確實隱藏了一些相似的因素,如果可以合理運用將取得更好的收益。美林投資時鐘將“資產”、“行業輪動”、“債券收益率曲線”、“經濟周期四個階段”聯系起來。而根據經濟增長和通脹狀況,美林的投資時鐘將經濟周期劃分為四個不同的階段,即:蕭條、復蘇、繁榮和衰退。利用不同經濟周期階段的數據,比如資產回報率,來檢驗該投資時鐘邏輯,并比較股票、債券。大宗商品等各自的收益表現。同時,結合在股票板塊之間的輪動規律和債券收益率曲線的變化而總結出相應規律。在每個階段,相對應標識的資產類和行業的表現傾向于超過大市,而處于對角位置的資產類及行業的收益會弱于大市。所以,坦白地說,這是一種將經濟周期與資產和行業輪動聯系起來的方法。投資時鐘的分析框架有助于投資者識別經濟中的重要拐點。

既然有了較為明晰的資產收益邏輯,那么我們便不妨使用美林投資時鐘來輔助進行行業投資策略的制定。那么,如何利用美林時鐘來?投資者制定行業投資策略呢?我們分析從周期性、持續性等方面來探討。

從周期性來看,當經濟發展加快時,股票和大宗商品表現不錯。周期性行業,如高科技股或鋼鐵股的表現超過大市。當經濟增長放緩時,債券、現金及防守性投資組合的表現超過大市。從持續期角度來看,當通脹率下降,折現率下降時,金融資產表現不錯。投資者購買久期長的成長型股票。當通脹率上升,實體資產如大宗商品和現金表現不錯。估值波動小且久期短的價值型股票的表現超過大市。從標的資產相關性角度來看,一些行業的表現與標的資產的價格走勢相關聯。保險類股票和投資銀行類股票往往對債券或股權價格敏感,在衰退或復蘇階段中表現得好。礦業股對金屬價格敏感,在過熱階段中表現得好。石油與天然氣股對石油價格敏感,在滯脹階段中的表現超過大市。

當然,投資時鐘可以輔助配對交易。例如,若處于過熱階段,應該做多大宗商品和工業股,位于對立面的是衰退階段,應該同時做空債券和金融股。如果結合我國的實際情況分析,近年來我國GDP的增速開始減緩,從相關經濟指標來看,中國雖然沒有處于衰退階段,但是從出口數據分析,已經有經濟增速放緩的征兆,外貿出口訂單在大幅地減少,所以目前階段最佳的投資策略是選擇債券和尋找未被經濟周期所影響、價值被低估的股票,然后等待經濟增長周期取得超額收益。

在投資中,物價是最重要的指標之一。如果物價下跌,意味著實物資產受損,所以這時的最佳選擇是金融資產,因為債券有票息,股票有股息,所以在衰退期金融資產顯著優于實物資產。如果物價上漲,意味著實物資產是最佳投資選擇,而物價上升意味著利率上行,對債券直接形成打擊,也對股市的估值不利,所以在滯脹期實物資產顯著優于金融資產。

難點是如何判斷物價的方向呢?有一句名言是“一切通脹都是貨幣現象”,從歷史經驗來看,M2的增速大概領先于物價走勢半年左右。而如果從各國個地區經濟發展歷史來看,可以發現在很多經濟體的轉型期都經歷過滯脹。最有名的是20世紀70年代的美國,其實當時美國的工業化到了尾聲,經濟增速出現了明顯下降,但是依然通過貨幣和財政政策去刺激增長,結果經濟增長沒有起來,反而通脹起來了。

后來在90年代,韓國和中國臺灣地區轉型時也出現過類似的現象,經濟增速下臺階而貨幣繼續高增,結果也是通脹上升,出現類滯脹。歸根到底,經濟增長與貨幣并沒有很大的關系。

從歷史來看,幾乎所有從工業向服務也成功轉型的經濟體,都經歷了貨幣增速的明顯下降。一方面因為經濟增速下臺階之后并不需要這么多貨幣,另一方面服務也主要靠人力資本驅動,不需要這么多貨幣驅動。但是如果一方面經濟增速下降,同時貨幣增速繼續上升,都無一例外地產生了各種資產泡沫,有的是房地產,有的是股市,有的是實物資產,也就是高通脹。所以對于未來的資產配置,其實也是一道選擇題。如果貨幣增速繼續上升,其實意味著滯脹風險增加,通脹風險升溫,那么持有實物類資產可以抗通脹。而如果貨幣增速重新下降,意味著通縮風險重來,但也意味著利率下降,以及過剩去產能化,就贏重新持有股票和債券等金融資產。而對于整個經濟體而言,問題在于如果貨幣增速上升,可以保住房價等資產價格,可以保住債券鏈條不斷裂,更重要的是可以給短期穩增長提供動力;而假如貨幣增速下降,那么房價有可能下跌,債務鏈條可能會斷裂,經濟增速下降可能會進一步引發各種風險。

所以未來經濟發展走向如何誰也不知道,但是作為一名投資者必須知道不同的選擇下配置資產的方向有天壤之別,因此投資者必須認真思考,結合自身的風險偏好和投資目標做出適合自己最正確的資產配置選擇。

· END ·

往期回顧:

資產配置課堂第一講:什么是資產配置

資產配置課堂第二講:資產配置的步驟

資產配置課堂第三講:資產配置入門

資產配置課堂第四講:資產配置的成功案例

資產配置課堂第五講:中國家庭資產配置的定義

資產配置課堂第六講:中國家庭資產配置的結構特征

資產配置課堂第七講:不同因素對資產配置的影響

資產配置課堂第八講:投資回報

資產配置課堂第九講:投資風險

資產配置課堂第十講:現代投資組合理論

資產配置課堂第十一講:有效市場理論

資產配置課堂第十二講:資產定價相關理論

薛掌柜是眾祿基金旗下的基金組合服務品牌,將全球領先的資產配置理念及方法在中國本土研究及實戰,旨在幫助個人及機構投資者,獲得中長期穩健收益。(歷史收益不代表未來表現,投資需謹慎)