牛市是什么意思(牛市是什么意思是漲價還是降了)

“不想持有一個公司十年,就不要持有十分鐘”,

熟悉巴菲特的朋友,對這句話一定不會陌生。

今天的市場,

基本按照咱們上周五說的節奏在走。

但是收盤仍在3581以上,收在了3584。

大家繼續觀察這個點位。

今天我給大家來講一個重要的知識。

這可是我花了3天,寫出來的一個深度文章。

帶大家品嘗牛市的味道!

希望大家能認真看完,對你長期投資的思維,可能會產生新的認知。

變

著名行為金融學泰斗,理查德·泰勒,

曾于1985年發表一篇名為《股市是否反應過度》的論文,

文中提出了行為金融學最著名的理論之一:

以3-5年為一個周期,一般而言,

原來表現不佳的股票開始擺脫困境,

而原來的贏家股票則開始走下坡路。

這個現象在行為金融學中被稱為反轉效應。

無巧不成書,與巴菲特同時期的投資大師,

威廉·歐奈爾老師講過,

牢記一個關鍵的歷史事實:

在牛市中的領漲者中,每8只股票只有一只能再次成為下一個或未來牛市的領漲股。

以上兩位大師的言論,換句話,簡單的理解:

在每一輪上的漲中,領漲的公司都不相同。

這就對長期投資的思維,產生了沖擊。

長期投資,到底要投多久?

每一輪輪動前,是不是要更換標的?

每3-5年選一輪投資企業好,還是10年?

強少是喜歡深入思考的人。

我在想,這美股的理論,適用于A股嗎?

都說茅臺是股王,他在每個階段都牛B嗎?

帶著懷疑的態度,我決定來做一次論證。

有趣的數據來了!!!

A股的實證研究

投資中的結論來不得半點虛的,一切拿數據說話。

強少去看A股近些年的數據,

取用了08年股災后至今的數據。

老股民都熟悉,A股近10年,大概分為三段。

我提取了三段時期的基礎數據來研究對比:

1)2008年12月31–2011年12.31

(因07年牛市杠桿資金過度放大了投機行為,故選取了09年到11年的小牛市)

2)2013年12.31~2015年12.31

3)2016年1.1~2020年12.31

另外,對結果數據,還做了如下處理:

剔除流通市值在50億以下的標的;(市值太小,偶然性偏大,不具備參考性)

好了,接下來,就找出在每個階段,漲幅排名前100的股票。

最后來看看,有多少只股票。

能在連續兩個階段都榜上有名!!!

話不多說,直接上我提取出的數據。

數據

1)2008年12月31–2011年12.31的數據

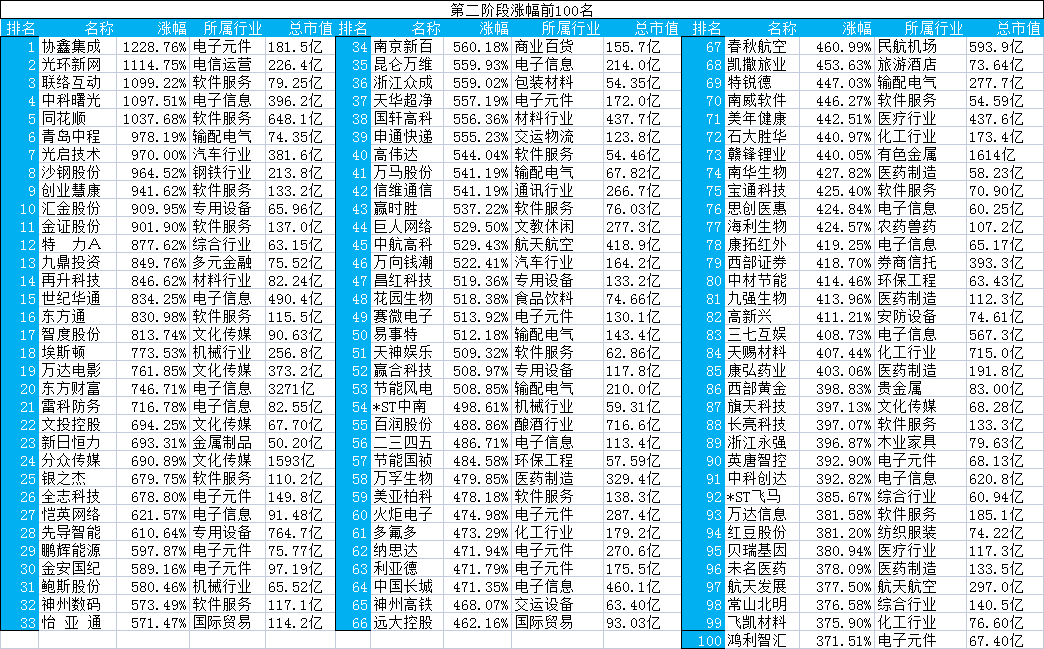

2)2013年12.31~2015年12.31的數據

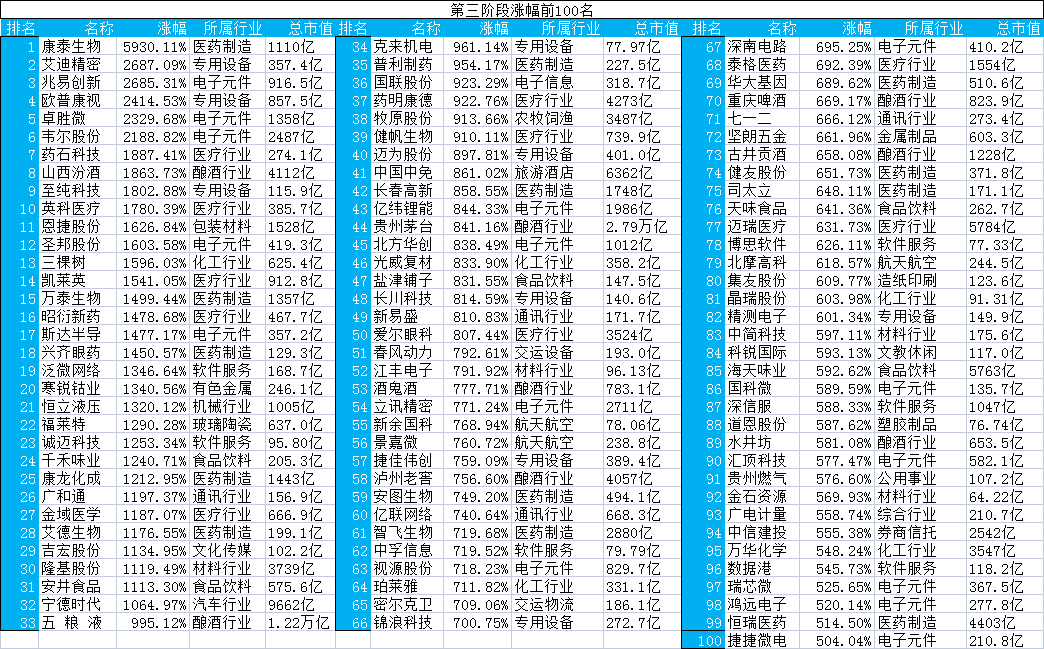

3)2016年1.1~2020年12.31的數據

這數據是不是很有意思。

原來漲幅最多的是這些公司。

對于這些數據,我得出幾個結論。

結論一:

沒有一支股票能夠同時出現在三個時間段中。

也就是說,要連續三階段領跑,是真的難!!!

結論二:

有3只股票,在第一階段出現后,又在第二階段出現。

沒有股票,在第二階段出現后,又在第三階段出現。

這樣看,單從上漲階段來看,A股變化更快。

結論三:

前面兩個階段,我相信很多股票,大家是比較陌生的。

但是到了階段3,大部分的名字,大家應該都比較熟悉了吧

都是一些消費 科技 醫療的龍頭股。

因為第3階段,就是整個龍頭股的漲幅靠前。

結論四:

三個階段里,行業變化也是挺大的。

說明A股里,行業輪動比美股要更頻繁。

這個老股民應該比較熟悉了。

A股本身,就屬于行業輪動的。

然而,篩選出的三百支標的中,不乏有一些業績穩定增長的白馬股。

原因

以上結果可以看出,

即使是基業常青的企業也難以在每輪牛市都是最靚的仔。

為什么會這樣?

針對A股,我總結了三個原因:

1)我國A股受國內政策影響較大

眾所周知,A股是出了名的“政策市”,受國內貨幣財政政策影響巨大,

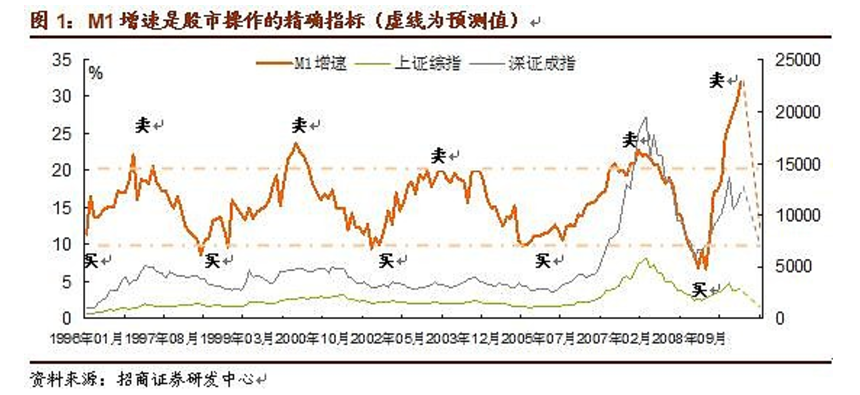

早在2011年的時候,招商證券的首席分析師羅毅,提出了大道至簡,M1定買賣的邏輯,

該邏輯簡單粗暴,回測收益率極高,一經提出紅極一時。

背后的邏輯非常簡單:

M1是國內貨幣調控最重要的指標,

所以,當M1增速低于10%的時候,國家會出政策放水把流動性拉起來,控制通縮;

而當M1增速高于20%時,國家會出政策收緊流動性,控制通脹。

但這個邏輯在美股和其他發達國家的股市是不適用的。

有興趣的朋友可以去搜一搜這篇邏輯清晰的研報。

舉這個例子是想說,我國的ZF對國內的經濟治理有著高度的主導權,

股市的波動與國內的財政貨幣政策高度相關,

然而國家在不同的發展階段有著不同的經濟任務,所以政策導向必然不一樣,

反映到股市上就會出現,不同時期漲勢最大的標的是滄海桑田,物是人非。

2)市場參與者在變

從08年至今,A股資金的參與者發生了巨大的變化,

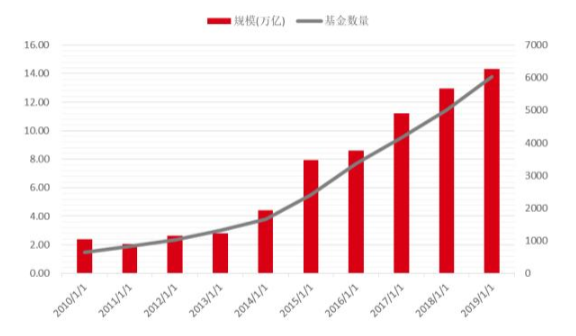

最明顯的一點就是公募基金,社保基金等大機構的資金占比增加,

公募基金從2010年2萬億的規模增加到,今年的22萬億,增長11倍。

截止到2020年三季度,A股自由流通市值中,

47.4%是機構投資者,52.6%是個人投資者,

外資持股比例,占自由流通市值,也從2016年的3.3%提高到2020年三季度的8.91%。

機構資金的占比增加,很大程度上抑制了A股市場的投機氛圍,

增強了A股市場的價值發現能力,必然會影響到市場的投資風格,

而A股短期是選美,也最終會導致每輪牛市有著不同的贏家。

3)證券市場制度在變

自從股市1993年成立以來,經歷過摸索期的混沌無序之后,

在2004年宏觀經濟過熱時,“國九條”公布了股權分置改革的方案,

股權分置改革,平衡了大股東和普通投資者的利益,

屬于A股市場制度改革史上濃墨重彩的一筆,某種程度上促成了2006年-2007年的大牛市。

近幾年影響較大的制度改革有二:

一是注冊制的提出到落地,

二是完善了退市制度。

這兩個制度一個優化了進入標準,一個健全了淘汰機制,

問渠那得清如許,為有源頭活水來!

均是最底層制度建設,對A股整體的發展方向影響十分深遠。

最直觀的體現有二:

一是直接擊穿了垃圾股的價格底線,

曾幾何時A股盛行炒垃圾股,因為其盤子小,而且跌無可跌,是游資莊家耍流氓的絕佳場所。

但是退市制度的完善,使得沒有業績支撐的垃圾股可以一跌再跌,再跌出局,

直接導致垃圾股是無人問津,坐等退市。

二是投資者對企業本身的業績關注度提高,

2016年以來雖然我國的經濟增速降檔,但是有持續盈利能力的個股依然受到了市場追捧,

投資者投資風格逐漸成熟穩健,與制度建設和引導有著密不可分的關系。

總結

A股的情況,很難說能建立一個十年不變的策略。

由于我們的金融市場,仍在快速發展期。

沒有成熟的歐美那么穩定。

底層規則的變化,會使得市場波動更加劇烈。

所以,板塊輪動在A股就體現的淋漓盡致。

這個結論,就推導出了,我一直給大家講的一個觀點:

不要買窄基!(窄基就是針對某1-2個行業的基金)

因為A股的熱點老在換,你很難精準的把握每個行業輪動的周期。

也進一步證明了,

為什么A股的基金冠軍,每年都不一樣。

能跑上基金冠軍,一定是押中了某一行業。

但是,這有巨大的偶然性,不可持續。這樣的基金,長期投資的話,也不推薦買。

另外,中國的市場會越來越成熟和理性。

屆時,指數型基金的表現,將會越來越好。

以上,就是我這兩周的研究和思考。

大家喜歡這種類型的文章嗎?

從現象,到質疑,到數據佐證,再總結,提出觀點。

喜歡的話請在留言區表達出來,

強少以后多寫寫這樣硬核的文章。

贈人玫瑰,手留余香!小伙伴記得點贊和點【在看】

我是強少,有超過10年的投資經驗,推崇價值投資、長期投資,擅長于科技行業的投資機會挖掘。

和全網60W粉絲一起,跟著強少學金融。

在這里,我會用最直白的語言,講述小白從0到1的基金實戰投資教程。