民易貸(天津博民快易貸官網)

近日,開甲財經收到一條來自民生銀行的推廣短信。短信內容提示,我行貸款產品民生民易貸,額度最高可達30萬元,先息后本,每年需歸還一次本金,隨借隨還。4月10日-4月30日期間新申請并提款1萬元(含)以上可獲得一張年化利率3.48%的提款優惠券,提前還款不可享受優惠利率。

公開資料顯示,民易貸是民生銀行推出的一款消費貸款產品,對外統一名稱“民易貸”,其中包含民生銀行多種消費貸款產品:薪喜貸、金融資產貸、工薪貸、稅務貸(稅喜貸)、社保貸、公喜貸、月供貸、定額貸等。民易貸最高授信額度30萬元,年利率4.95%起,授信額度期限最長3年,單筆額度只用期限最長1年。

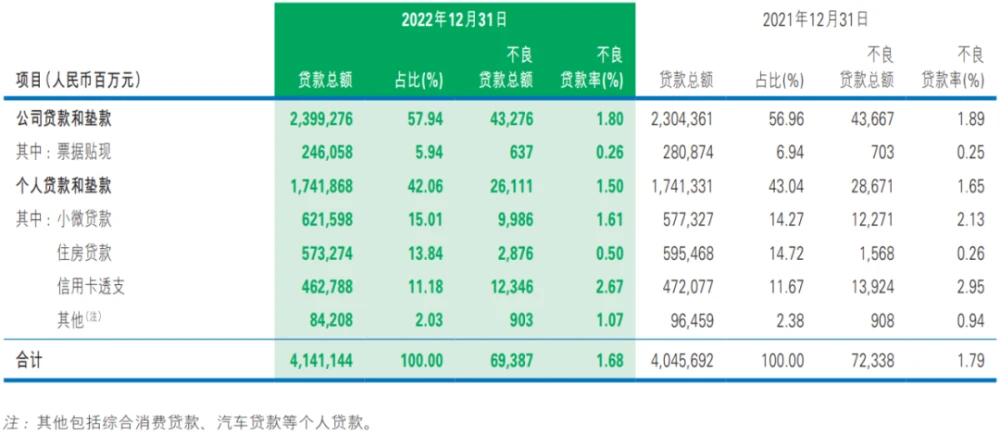

民生銀行2022年年度報告顯示,截至2022年12月末,民生銀行類貸款(含票據貼現)總額23992.76億元,比上年末增加949.15億元,占比57.94%。個人類貸款總額17418.68億元,比上年末增加5.37億元,占比42.06%。截至報告期末,民生銀行公司類不良貸款432.76億元,比上年末減少3.01億元,不良貸款率1.80%;個人類不良貸款總額261.11億元,比上年末減少25.60億元,不良貸款率1.50%。

具體到個人貸款和墊款,民生銀行分為四類,分別為小微貸款6215.98億元(占比15.01%)、住房貸款5732.74億元(占比13.84%)、信用卡透支4627.88億元(占比11.18%),以及其他842.08億元(占比2.03%),不良貸款率分別為1.61%、0.50%、2.67%、1.07%。

不難發現,民生銀行小微貸款做的最好,但受限1.61%的不良率,已不敢大幅擴大規模,其次是住房貸款,不良率雖只有0.50%,但考慮到房地產大環境,這塊兒業務也擴張受限。信用卡透支規模相對較小,但不良率高達2.67%,顯然要更加審慎展業。唯有其他貸款規模較小,且不良率可控,可以加大馬力擴張。

根據年報注解,其他貸款包括綜合消費貸款和汽車貸款,換句話說,其他貸款就是民生銀行的個人消費貸款。作為對比,民生銀行的個人消費貸款規模與全國性股份制銀行差距較大,與頭部城商行的個人消費貸款規模也差距明顯。

開甲財經注意到,截至2022年末,中信銀行個人消費貸款余額2323.98億元,光大銀行個人消費貸款余額1978.11億元,平安銀行的“新一貸”余額1600.56億元;江蘇銀行個人消費貸款余額2879.49億元,寧波銀行個人消費貸款余額2433.48億元,北京銀行個人消費貸款1343.01億元。

注:百科資料顯示,“新一貸”是平安銀行專為擁有穩定連續性工資收入人士發放的,以其每月工資收入作為貸款金額判斷依據,用于個人消費的無擔保人民幣貸款。

或許,民生銀行也意識到其個人消費貸款明顯“掉隊”。為此,民生銀行在2022年年度報告中表示:要加快網點轉型升級,全面升級社區支行服務。具體采取五個方面措施,并在第四條舉措中提到,拓展社區支行業務范圍,全面推廣消費貸款及信用卡業務,通過星級管理等舉措,提升社區網點服務承接能力。

根據民生銀行披露,民生銀行公司貸款占貸款總額57.94%;個人貸款占貸款總額42.06%。從貸款占比來看,其公司貸款與個人貸款相差并不太大。但從不良貸款總額來看,公司貸款436.67億元,占不良總額60.37%;個人貸款286.71億元,占不良總額39.63%。換句話說,民生銀行公司貸款“貢獻”的不良貸款比例更大。

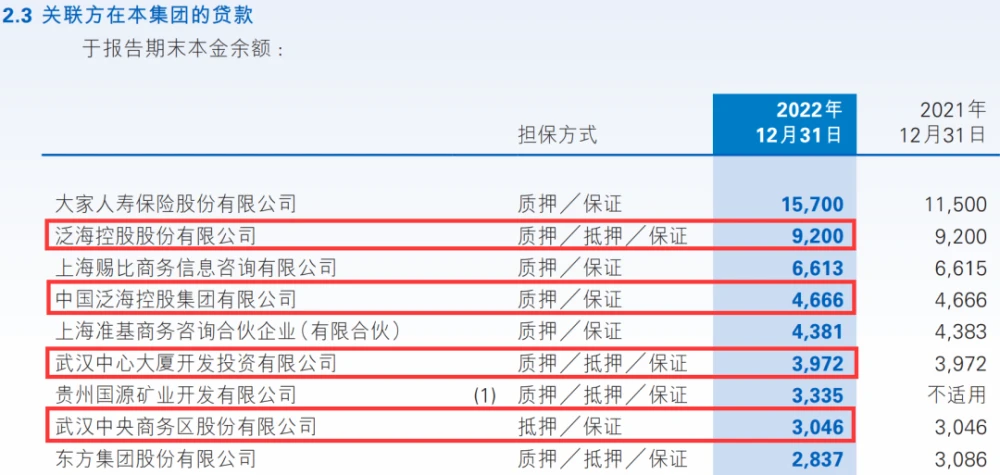

之所以出現這種情況,主要與民生銀行的關聯方貸款規模持續增長有關。據自媒體“鐳射財經”統計,從2012年的48.69億元增長至2022年的707.43億元,十年間民生銀行關聯方貸款增幅超1300%。更大的隱憂是,泛海控股已經陷入債務危機,多個泛海系股東猶如一顆顆不定時炸彈,被置于民生銀行財務報表中。即使現在還未引爆,關聯風險尚未出清,但紙包不住火,計提在所難免。

截至2022年末,“泛海系”在民生銀行貸款余額還有208.84億元。今年1月份,民生銀行北京分行已對武漢中心大廈和武漢中央商區、泛海控股及盧志強提起訴訟。武漢中心大廈和武漢中央商務區分別未履行還款39.72億元、30.46億元,而泛海控股及盧志強未履行擔保責任。但在民生銀行報表中,未明確看到對這兩筆涉訴貸款的不良認定和計提準備,對報告期內的利潤損益影響自然也被規避。

2022年,民生銀行實現實現營業收入1424.76億元,同比下降15.60%,實現歸母凈利潤352.69億元,同比增長2.58%;在營業收入大降的情況下,凈利潤卻能逆勢增長。或許,這就是民生銀行通過不良認定和核銷兩道工序粉飾出來的“行穩致遠”。

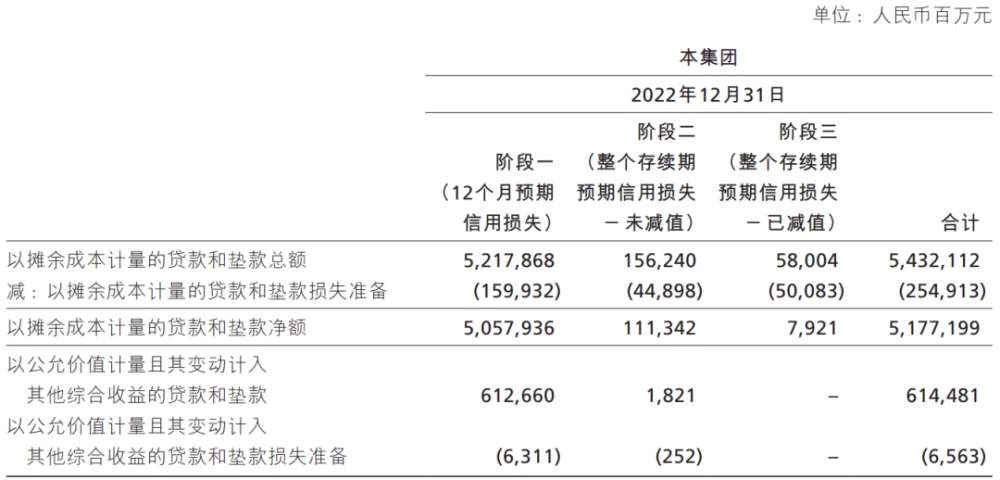

截至2022年末,民生銀行階段三貸款余額791.39億元,而階段三貸款的信用減值準備只有415.16億元,減值準備率只有52.46%,減值準備極為不充分。另外,階段三貸款余額791.39億元與不良貸款總額693.87億元相差97.52億元。另外,民生銀行的金融投資階段三減值準備率只有27.83%,長期應收款階段三減值準備率只有28.60%。

作為對比,招商銀行階段三貸款余額580.04億元,與該行不良貸款總額580.04億元完全一致。另外,招商銀行的階段三貸款余額580.04億元,而減值準備金額高達500.83億元,減值準備率高達86.34%。

(截自招商銀行2022年年度報告)