平安保險e行銷網(平安產險行銷e網)

收入腰斬,三年留存率10%

代理人留存難,收入這一因素是最直接的風向標。

來自中國平安的年報稱,2021年代理人人均新業務價值39031元,代理人人均每月收入5758元,同比下滑0.6個百分點。

其他上市保險公司并未公布營銷員的收入情況,但是從其中的某些數據,可以看出其收入并不高,例如中國人保年報稱,人保壽險截至2021年12月31日,營銷員月人均首年規模保費2993.59元。

“若不考慮續期傭金、管理津貼以及其他津貼的情況下,營銷員月均首年規模保費不到3000元,則意味著其首年傭金將遠遠低于3000元,而3000元以下的月收入,或遠不及送外賣、送快遞、跑滴滴人員的平均收入。”某業內人士認為。

“掙扎著,也在這個行業熬著,但我已經失去了從前的熱情”。這是目前莫聞在一家頭部險企從事代理人工作9年的生存狀態。

據莫聞介紹,他所認識的代理人這幾年平均薪水下降幅度大概為50%,其個人的收入則下降了20%-30%。

林緒對《財經》記者坦言,“今年1月份收入蠻低的,現在薪水降幅已經超過了50%。去年團隊部分指標沒有達成,原本30-40萬的年終獎也化為烏有。”

波士頓咨詢公司編寫的《壽險營銷十字路口的選擇》指出,過去5年代理人的平均月工資為3500元,僅為社會平均工資的78%。

新華保險原董事長萬峰對《財經》記者直言,保險營銷員高流失除了增加孤兒單工作量,還會直接帶來保險公司業務市場資源的匱乏。因為壽險公司業務市場資源,就是銷售人員的人脈資源。業務員基本都是先從自己的人脈關系(親戚、朋友、同學、老鄉、戰友、過去的同事等)開始保單銷售。所以,公司的銷售人力越多,潛在的業務市場越大。高流失,不僅僅是業務員的流失,也意味著業務資源的流失;業務員的減少,也意味公司代理人渠道市場資源的萎縮。

在萬峰看來,營銷員保單銷售與傭金收入問題,當前表面看是整體業績下降、傭金收入減少,實際上是利益分配關系出現問題。銷售能力(體現在人均保費、件均保費等指標)體現營銷員的生產力,傭金分配體現營銷員與主管之間的生產關系。“不做利益分配關系的調整,其它改革、創新,都是治標不治本。”

萬峰坦言,“營銷員與公司之間的利益分配,直接體現在傭金與費用、利潤的分配上。上市公司保費持續增長、利潤每年也很多,但營銷員的收入卻在下降。在當前業務發展轉折時期,公司應該適當考慮一些全體營銷員的基本利益。”另一方面,從業務員與主管之間的利益分配來看,在利益分配中,業務員是靠個人單筆業務獲得直接傭金,主管則是靠團隊成員集體業績提取相應的附加傭金。直接傭金與附加傭金分配合理,才能使營銷員獲得的利益與主管獲得利益公平合理,形成主管與業務員收入“水漲船高”銷售利益驅動機制。一旦銷售人員因為收入低而流失,必然導致主管能夠“提成”的基數也繼而減少,最后主管的收入也必然是“水干魚死”,一旦形成如此惡性循環,將引發銷售隊伍組織架構和人員“坍塌式”減少。

奧緯咨詢董事合伙人錢行認為,資本市場對于中國保險公司的反饋,在過去半年到一年的時間內相對比較負面和悲觀。現在的代理人理解和認知與真實行業情況有所區別,代理人一年留存率大概只有30%,代理人三年留存率則為10%水平。抱有不切實際期望的代理人“閃進閃退”是導致行業“大進大出”的模式難以為繼不穩定的主要原因,而低質量代理人也難以抓住高潛力的中產及以上客群。

客群變化與營銷迭代

莫聞向《財經》記者坦言,“以前的代理人情商高、會說話,加之勤奮一點,就能夠跑業務,但是現在一批新的客戶金融素養很高,已經無法忽悠,而且當下互聯網信息非常透明;其次,時代變化非常快,一個合格的代理人對醫療改革、社保改革、支付統籌等新事物都得了解,在這樣的大環境下能夠清晰了解規則的代理人并不多。”

LIMIRA(國際壽險行銷研究協會)中國區董事總經理司存偉認為,客群變化引起代理人能力的需求提升。“客戶的層面不一樣,現在越來越年輕的客戶是保險消費的主力,而這些人更理性,知識教育程度更高。所以這時候不是以前的關系導向、產品導向能搞定的。”

在司存偉看來,保險市場與客群已經發生了巨大的變化,這個對中低端的保險營銷市場沖擊比較大。“為什么這些人流失了?因為他們原先的套路現在已經玩不轉了。現在保險公司都開始盯著中高端市場即白領階層、甚至富裕階層。但對于這部分客群,有分析能力、有專業能力的,而且視野不單單就在保險這個領域的代理人才能掙到這個錢。”

司存偉認為,把新人轉換成有銷售能力的、穩定的代理人這種轉化的能力強不強,對于大型保險公司而言至關重要。讓這部分人建立自己的銷售能力,建立自己的客群,而且會經營。

“1年內新人的出單量十分堪憂,絕大部分的件數均在5張以內,即平均兩個月都不能開一單,這是新人流失率奇高的根源。關注2-3年代理人的成長,有策略性地幫助他們盡快步入‘三年平穩期’至關重要。”

司存偉建議保險公司對于0-3年和3年以上代理人,采取不同的培養計劃,讓更多人能夠沉淀超過3年。

友邦保險CEO張曉宇也指出,當前保險業需要的代理人,將不單純從銷售角度片面思考,更要從客戶需求出發,站在客戶角度,幫客戶進行理財規劃,贏得客戶長久的信任。

對此,復旦大學保險系副教授陳冬梅深表贊同,其指出,“現在居民大多知道需要保險,但需要買什么類型的保險、買多少保險、怎樣買保險等具體問題,仍需要專業代理人的幫助。保險業發達國家的經驗證明,人均GDP超過10000美元后,居民對健康、保障以及財富管理的需求大幅度提升,保險消費進入活躍上升期。此種形勢下會對保險代理人提出更高要求。”

而在萬峰看來,打仗打的是后勤保障。業務員銷售保單,一靠公司提供的培訓,二靠公司提供的銷售支持。“如果在以理財產品為主的時代,人人都想要保值增值,營銷員不需要太多的銷售支持,更不需要精準營銷。現在要以銷售養老保險、健康保險等保障型產品為主了,誰是客戶?不同客戶有什么樣的不同需求?如何才能體現專業銷售?科技賦能、大數據支持效果體現在哪?……這些是需要公司提供支持的,現在卻仍然還是靠營銷員在市場上單打獨斗。”

“解決營銷員的問題,首先應該解決公司的問題。營銷員只是保險公司的代理人。營銷員所有問題都是公司的問題,這才是當前險企的核心問題。”萬峰如是說。

機構、個人各自突圍

近兩年保險營銷員這個承載著行業內含價值、最為重要的渠道困境讓全行業為之焦慮。種種跡象表明,行業分歧和發展拐點正悄然逼近。

2021年5月,中國平安董事長馬明哲在平安人壽第25屆高峰會上表示,無論從外部環境還是內部發展看,平安人壽的第三次改革都已是刻不容緩、別無選擇。

馬明哲表示,要清醒地看到,壽險在經營、管理、營銷、服務等各方面暴露出了不少問題,重規模輕品質,重短期輕長期,過于追求業務發展的規模和速度,忽視了對業務品質、服務質量的要求,客戶滿意度下滑,客戶投訴率上升。

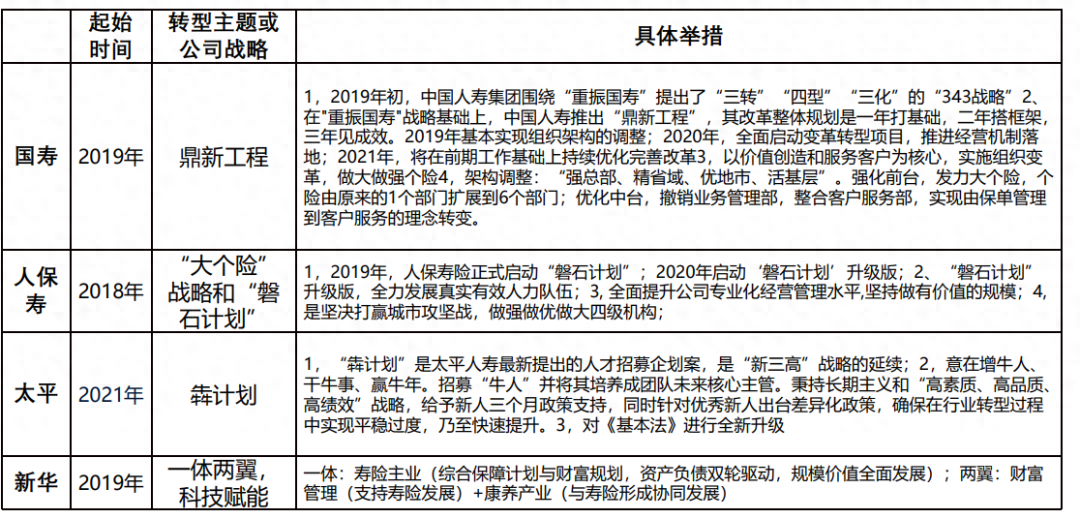

為了進行改革,中國平安已經開始對代理人隊伍進行分層精細化經營,推動隊伍結構持續優化。據了解,未來中國平安將分兩個方向,一是培養鉆石隊伍,計劃通過圈定經營管理優秀、具備發展潛力的營業部,提供高端客戶及專屬產品資源支持,持續擴大鉆石隊伍規模,提升產能。二是新人隊伍方面,平安壽險實施“優+”增員升級,以優增優,嚴控入口,逐步提升優質新人占比;同時還實施新人經營工程,通過培訓升級、政策支持和組織保障,提高新人隊伍留存率。

中國人壽則在2020年底發布了個險隊伍建設的4.0體系,與此同時中國人壽認為,基本法制度是營銷員隊伍發展的長效的內驅力,中國人壽將通過優化基本法制度,提升隊伍競爭力和隊伍驅動力。

此外,值得注意的是,中國人壽在2021年對中國人壽保險銷售有限責任公司增資5億。增資完成后,中國人壽持有中國人壽銷售公司股權90.81%股權。《財經》記者多方了解到,中國人壽或將通過中國人壽銷售公司試水探索獨立代理人。

繼轉型1.0、轉型2.0后之后,中國太保壽險推出“長航行動”計劃,計劃通過實施職業營銷、服務式營銷、價值銀保等系列項目集,推動并實現發展內核與關鍵模式的深度轉變。

中國太保已于2022年1月1日切換了新基本法,同時同步推出需求銷售、活動量管理、招募與流程體系、客戶管理經營這四大體系等改革舉措。新基本法具體內容包括:首先其將配合高產能的運作模式,越高的產能獎金就越高;其次,與營銷員的持續性業績行為掛鉤。同時,主管獎金與招募新營銷員未來三年的業績掛鉤,鼓勵主管留存人才,將原有聚焦增員的視角轉化為留存與培養新人。

(來源LIMIRA(國際壽險行銷研究協會)《壽險營銷轉型觀察》)

一位從業十六年的保險代理人告訴《財經》記者,雖然保險業的培訓并沒有那么完善,其團隊也流失很嚴重,“但是我很清楚我要提高自己的專業度。我自己會花錢參加培訓、讀書會,不少知識付費產品我都是第一批用戶。我知道自己每天都需要成長,目的就是為了這樣可以與高凈值人群、大客戶交流時能同頻、有談資。”

另一位精英代理人鈴裳認為,“我發現身邊被淘汰的代理人都是過去傳統的保險銷售模式,見到客戶就聊保險產品,進行銷售硬推或者銷售人情單,對于此類銷售大家已經厭煩了。”

“保險代理人還是要打造自己的個人IP,讓自己先成為客戶喜歡的人,然后真的能夠為客戶去輸出一些價值才可以。”鈴裳指出,這個行業需要的是真正專業的保險規劃師,僅僅為了業績去賣保險也已過時,“成交才是服務的開始”。

在保險銷售方面鈴裳亦有自己的心得。“沒有目的性,這個很重要”,鈴裳指出,“我經常跟客戶見面就聊一聊、喝個下午茶,最后就很少時間去談到保險。同時,保險代理人不僅能講產品,我的很多客戶成交其實是因為我為他們解決了親子關系、孩子教育方面等問題,當我跟客戶在聊教育方面引起共鳴的時候,他們認可我這個人,自然而然就會找我買保險產品。”

隨著保險市場逐漸飽和,客戶基礎配置都已有情況下,養老成為一片亟待開拓的藍海。鈴裳現在更多在為客戶制定養老方面的規劃。

鈴裳提及,“現在70后、80后的客戶群體已經飽和,已經轉型到90后、甚至00后,我們現在要更多了解90后、00后需要什么,我們需要更多去打入90后的圈子。我最近喜歡玩密室、劇本殺,經常跟朋友一起去拼場,每次都能認識90后,在一邊玩的同時也能夠拓展客戶圈子。”

而對于獨立代理人模式,《財經》記者了解到,目前大型上市險企仍處于小范圍試點與觀望態度。據一位保險業內人士指出,“目前獨立個人代理人模式落地存在困難,獨立代理人的市場主體地位不明晰和稅收問題是該模式落地發展面臨的主要痛點。”

某保險公司總裁認為,“上市壽險公司不可能大規模地發展獨立代理人,否則將會對現有的個險隊伍產生左右手互搏。”

林緒認為,獨立代理人是未來保險行業發展趨勢,其在一些發達國家也為主流,但近兩年,林緒并沒有發展獨立代理人的計劃,他坦言,“目前我肯定不會放棄團隊給我帶來的被動收入。”

【本文為《財經》雜志原創文章,作者為《財經》記者,未經授權不得轉載或建立鏡像。如需轉載,請在文末留言申請并獲取授權。】