通貨緊縮的危害(危害緊縮通貨膨脹原因)

“金錢(qián)”是一種非常古老的東西,伴隨人類走過(guò)了漫長(zhǎng)的歲月。不過(guò),盡管人們常說(shuō),“跟誰(shuí)有仇都別跟錢(qián)有仇”,但是我們?cè)谌粘I钪袇s經(jīng)常會(huì)聽(tīng)到關(guān)于金錢(qián)的種種抱怨。

稍微上了點(diǎn)年紀(jì)的人會(huì)說(shuō):“我小時(shí)候1塊錢(qián)就可以買(mǎi)到一碗牛肉面,現(xiàn)在1塊錢(qián)只能買(mǎi)到一包紙巾或一包促銷(xiāo)的榨菜了。”

年輕人可能會(huì)說(shuō):“前幾年100塊還能買(mǎi)到件像樣的衣服,現(xiàn)在完全買(mǎi)不到了。”

諸如此類的抱怨有很多,而其背后的原理其實(shí)很簡(jiǎn)單,就是通貨膨脹導(dǎo)致“錢(qián)不值錢(qián)”了。

1.美聯(lián)儲(chǔ)“大放水”,擔(dān)憂的是通脹還是通縮?

當(dāng)一個(gè)國(guó)家出現(xiàn)嚴(yán)重的通貨膨脹時(shí),百姓的財(cái)富就很可能會(huì)被吞噬。而一個(gè)國(guó)家之所以會(huì)出現(xiàn)通脹,最主要的因素就是貨幣需求低于供給引起的貨幣貶值,簡(jiǎn)單來(lái)說(shuō)就是“錢(qián)印多了”。

最近,以美國(guó)為首,全球越來(lái)越多的國(guó)家為了擺脫經(jīng)濟(jì)衰退,紛紛開(kāi)啟印鈔機(jī)進(jìn)行大量印鈔。其中,美國(guó)甚至不惜通過(guò)“無(wú)限印鈔”來(lái)擺脫危機(jī),這就引起了人們的擔(dān)憂:美國(guó)這樣無(wú)止境地印鈔,難道就不怕引起惡性通脹嗎?

早在今年4月份,美聯(lián)儲(chǔ)主席鮑威爾就曾回答過(guò)這個(gè)問(wèn)題,他表示:“通脹過(guò)高并不是我們近期優(yōu)先考慮的事情。”

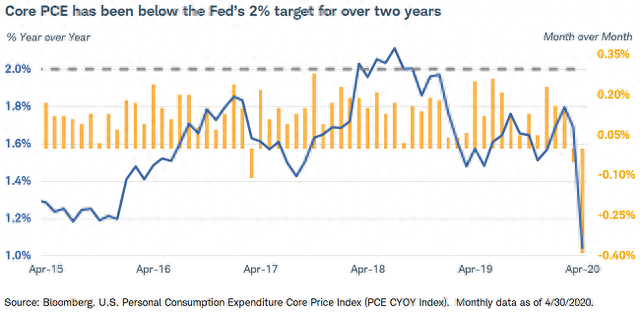

而數(shù)據(jù)也給了我們一個(gè)明確的答案:雖然過(guò)去半年美聯(lián)儲(chǔ)已經(jīng)“印鈔”3萬(wàn)億美元,但是美國(guó)非但沒(méi)有出現(xiàn)通脹,反而還面臨著通貨緊縮的風(fēng)險(xiǎn)。

上周五(5月29日)的數(shù)據(jù)顯示,衡量美國(guó)通脹水平的核心PCE物價(jià)指數(shù)年率僅為1%,遠(yuǎn)遠(yuǎn)低于前值1.7%;而核心PCE物價(jià)指數(shù)月率更是降至-0.4%,觸及逾18年低點(diǎn)。

事實(shí)上,從美國(guó)、日本和歐洲央行近期超級(jí)寬松的貨幣政策來(lái)看,這些央行目前更為擔(dān)憂的問(wèn)題其實(shí)是通貨緊縮,而非通貨膨脹(否則這些央行就該收緊貨幣政策,而非放寬)。

2.“錢(qián)印多了”反而面臨通縮威脅,什么因素在作怪?

那么,為什么全球央行“大放水”非但沒(méi)有帶來(lái)通脹,反而可能引發(fā)通縮呢?

要弄懂這個(gè)問(wèn)題,首先我們要弄清楚,引起通脹的因素究竟有哪些?一般來(lái)說(shuō),引發(fā)通脹的因素有2個(gè):一個(gè)是物資供應(yīng)短缺導(dǎo)致物價(jià)全面持續(xù)上漲,另一個(gè)則是上文提到的“錢(qián)印太多”導(dǎo)致流通貨幣過(guò)剩。

從物資供應(yīng)方面來(lái)看,目前全球并未出現(xiàn)大規(guī)模的物資短缺問(wèn)題。相反,在經(jīng)濟(jì)衰退疊加疫情的影響下,就連向來(lái)喜歡超前消費(fèi)的美國(guó)人,近期的儲(chǔ)蓄率也創(chuàng)下近40年新高,因此消費(fèi)需求正在下降,這就在很大程度上抹殺了通脹出現(xiàn)的可能性。

從貨幣流通方面來(lái)看,央行大規(guī)模“放水”是否就一定會(huì)導(dǎo)致流通的貨幣增加呢?恐怕未必。因?yàn)橹挥挟?dāng)資金進(jìn)入消費(fèi)者手中,消費(fèi)者積極消費(fèi),物價(jià)才能漲起來(lái)。然而,現(xiàn)實(shí)的情況是,消費(fèi)者手中的錢(qián)并沒(méi)有因?yàn)檠胄小胺潘倍黾樱炊驗(yàn)槭I(yè)、減薪等因素而出現(xiàn)收入減少的情況。

問(wèn)題是,錢(qián)沒(méi)有進(jìn)入消費(fèi)者手中,又會(huì)流到哪里去了呢?

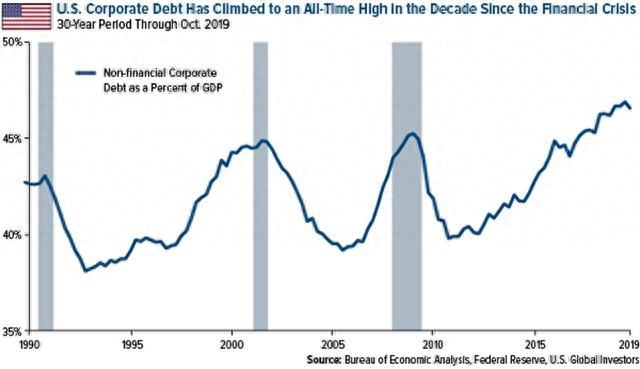

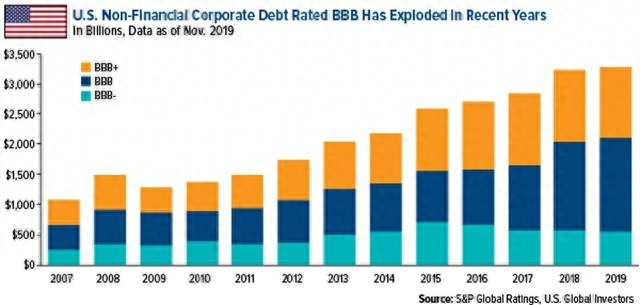

事實(shí)上,受到疫情影響,債臺(tái)高筑的美企正為資金周轉(zhuǎn)問(wèn)題犯愁,如果這些企業(yè)因資不抵債而倒閉,那么將進(jìn)一步拖累美國(guó)的就業(yè)率。因此,美聯(lián)儲(chǔ)印的鈔,大部分都用于拯救美企了。

看到這里,或許你會(huì)說(shuō),資金都進(jìn)入實(shí)體經(jīng)濟(jì)了,這很好啊。

可惜事實(shí)并非如此。由于美企負(fù)債率過(guò)高,美聯(lián)儲(chǔ)印出來(lái)的錢(qián),都被企業(yè)拿去還債了。有分析認(rèn)為,如果沒(méi)有美聯(lián)儲(chǔ)的救助,現(xiàn)在很多企業(yè)都已經(jīng)倒閉了,而美聯(lián)儲(chǔ)的錢(qián),只是推遲了這些企業(yè)倒閉的時(shí)間而已。

美企負(fù)債率究竟有多高呢?不查不知道,一查嚇一跳。美國(guó)知名財(cái)經(jīng)雜志福布斯(Forbes)4月份的數(shù)據(jù)顯示,目前美國(guó)企業(yè)債務(wù)占該國(guó)GDP的比例高達(dá)47%,幾乎是該國(guó)經(jīng)濟(jì)規(guī)模的一半,而其中“垃圾債”在美國(guó)非金融公司債務(wù)中的占比近年來(lái)持續(xù)攀升,2019年已經(jīng)接近三分之二了。

這些債務(wù)就像“黑洞”一樣,將美聯(lián)儲(chǔ)釋放的資金源源不斷地吸走,導(dǎo)致資金無(wú)法進(jìn)入市場(chǎng)流通,因此美聯(lián)儲(chǔ)印鈔并沒(méi)有引起流通貨幣大量增加的情況。

千萬(wàn)不要以為,美企拿美聯(lián)儲(chǔ)的錢(qián)還債,就可以“無(wú)債一身輕”了。

其實(shí),美企拿到的錢(qián),也是向美聯(lián)儲(chǔ)借的,說(shuō)白了就是“借新債還舊債”,早晚還是要還的。而如果美國(guó)經(jīng)濟(jì)無(wú)法復(fù)蘇,大部分美企賺到的錢(qián)將越來(lái)越少,負(fù)債也將會(huì)越來(lái)越嚴(yán)重。因此,美聯(lián)儲(chǔ)“放水”只能為企業(yè)續(xù)命,根本無(wú)法起到提振需求,刺激經(jīng)濟(jì)的作用,因此也就無(wú)法幫助美國(guó)擺脫通縮的威脅了。

3.“大放水”之下,美國(guó)會(huì)成為“下一個(gè)日本”嗎?

值得一提的是,央行大規(guī)模印鈔非但沒(méi)有引起惡性通脹,反而出現(xiàn)通貨緊縮的情況并不新鮮,因?yàn)槿毡窘┠陙?lái)就一直處于這種“怪圈”之中。

早在2013年,日本央行就宣布實(shí)行QQE(量化質(zhì)化寬松),每年為日本增加80萬(wàn)億日元(按目前的匯率算,約合7425億美元)的基礎(chǔ)貨幣量,并與2016年將基準(zhǔn)利率下調(diào)至-0.1%。這么寬松的貨幣政策,本質(zhì)上是讓日本經(jīng)濟(jì)擺脫通貨緊縮的威脅。

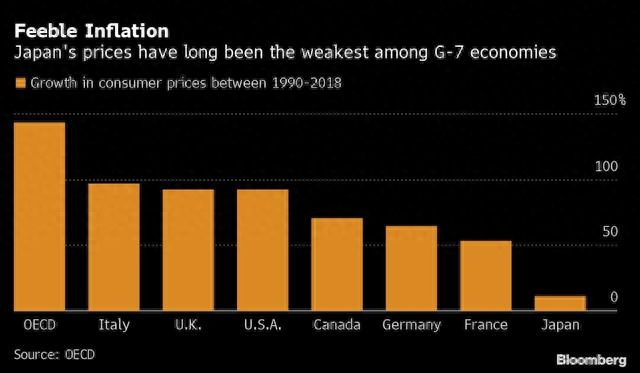

然而,OECD(經(jīng)合組織)的數(shù)據(jù)顯示,自1990年自2018年,日本CPI在G7國(guó)家中表現(xiàn)最弱,仍未擺脫通縮的困擾。5月22日的數(shù)據(jù)則顯示,盡管近期日本央行3月份已經(jīng)宣布“放水”12萬(wàn)億日元,但是4月份日本核心CPI年率反而跌至-0.2%,離日本央行2%的通脹目標(biāo)越來(lái)越遙遠(yuǎn)。

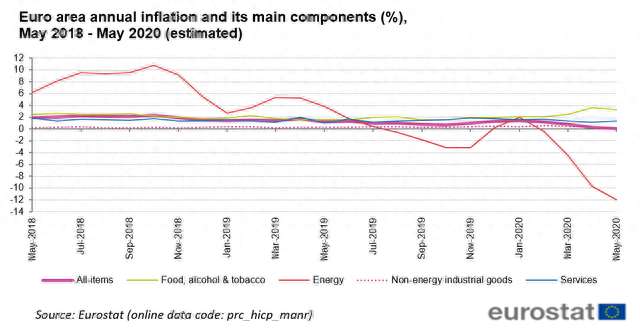

同樣采取負(fù)利率和更為寬松貨幣政策的歐元區(qū),目前似乎也在步日本的后塵。

數(shù)據(jù)顯示,歐元區(qū)5月CPI年率初值已經(jīng)降至0.1%,而月率更是錄得-0.1%。對(duì)此,意大利央行行長(zhǎng)兼歐洲央行理事會(huì)成員維斯科(Ignazio Visco)顯得憂心忡忡,他表示,必須采取措施來(lái)應(yīng)對(duì)低通脹和經(jīng)濟(jì)活動(dòng)顯著下降的風(fēng)險(xiǎn),因?yàn)橥s可能會(huì)威脅歐元區(qū)經(jīng)濟(jì)復(fù)蘇。

和美國(guó)的情況一樣,日本和歐元區(qū)也面臨著債務(wù)過(guò)高的問(wèn)題。維斯科表示,由于整個(gè)歐元區(qū)的公共和私人債務(wù)水平很高,這可能會(huì)引發(fā)價(jià)格下跌和總需求下降的惡性循環(huán)。不幸的是,目前經(jīng)濟(jì)學(xué)家似乎還未能對(duì)這一問(wèn)題開(kāi)出更好的“藥方”,因此這一問(wèn)題暫時(shí)“無(wú)解”。

如果企圖通過(guò)大規(guī)模“印鈔”來(lái)避免危機(jī)的日本和歐元區(qū)都面臨著通縮的威脅,那么這一模式的開(kāi)創(chuàng)者——美國(guó)能否避免來(lái)自通縮的威脅呢?

眾所周知,在2008年金融危機(jī)中,美國(guó)就曾通過(guò)印鈔來(lái)刺激經(jīng)濟(jì),而由于美元是世界貨幣,美國(guó)印鈔引發(fā)的通脹風(fēng)險(xiǎn)是由全球共同承擔(dān)的。那么,美元霸權(quán)能否幫助美國(guó)避免通縮呢?

這一次,答案是No。

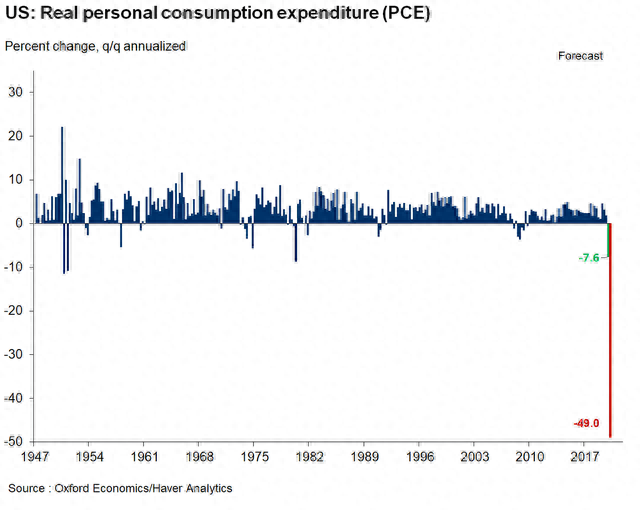

與引發(fā)通脹的因素相反,導(dǎo)致通縮的因素包括社會(huì)需求下降及貨幣供應(yīng)量連續(xù)下降。在美聯(lián)儲(chǔ)“無(wú)限印鈔”之下,貨幣供應(yīng)量連續(xù)下降顯然不可能。然而,受到疫情和經(jīng)濟(jì)衰退的影響,美國(guó)個(gè)人消費(fèi)支出正大幅下降。

PBS News Hour上個(gè)月曾指出,隨著CPI下降,人們開(kāi)始擔(dān)憂美國(guó)將陷入通縮之中。近期數(shù)據(jù)顯示,雖然今年4月份美國(guó)個(gè)人收入月率意外增長(zhǎng)了10.5%,但是美國(guó)個(gè)人支出月率卻下降了13.6%。這就表明,就算美聯(lián)儲(chǔ)印鈔能增加人們的收入,但是如果無(wú)法改善經(jīng)濟(jì)前景,那么依然無(wú)法提振該國(guó)的需求,以擺脫通縮的威脅。

要知道,美國(guó)此前之所以能夠輸出通脹,是因?yàn)槠鋼碛忻涝詸?quán)。在該國(guó)不斷印鈔之后,美元持續(xù)流向全球各地,這就為其他國(guó)家?guī)?lái)通脹。然而,此次美國(guó)面臨的通縮威脅是由該國(guó)需求下降引起的,而且光憑印鈔似乎是無(wú)法解決的。也就是說(shuō),美國(guó)很可能會(huì)成為“下一個(gè)日本”。

值得注意的是,通貨緊縮對(duì)經(jīng)濟(jì)的危害遠(yuǎn)比通脹還要大。PNC Financial Services首席經(jīng)濟(jì)學(xué)家古斯·弗徹(Gus Faucher)就曾表示:“如果通貨緊縮滲透到經(jīng)濟(jì)中,那么連根拔起的難度可能非常大。”

在通縮面前,就連擁有美元霸權(quán)的美國(guó)可能都無(wú)能為力,而一旦讓經(jīng)濟(jì)陷入通縮之中,未來(lái)美國(guó)的霸權(quán)地位還能否維持也將被打上問(wèn)號(hào)。由此看來(lái),美聯(lián)儲(chǔ)不計(jì)后果印鈔,想要保護(hù)的并不僅僅是美國(guó)短期經(jīng)濟(jì)發(fā)展,更重要的恐怕是維護(hù)美國(guó)的國(guó)運(yùn)。

然而,盛極而衰一直是自然法則之一,美聯(lián)儲(chǔ)能否憑借一己之力扭轉(zhuǎn)美國(guó)注定衰落的命運(yùn)呢?