網格交易法(網格交易法詳細講解)

聲明:本文內容僅面向專業投資者,投資有風險,入市需謹慎。歡迎關注專業投資平臺雪球賬號“松楊投資”。

“徐翔進去的時候,股市是3400點左右,現在徐翔馬上出來了,股市依然是3400點左右。股市一直在原地等他的徐翔,我又一次相信愛情了。”

01交易市場的長期震蕩現象

有關徐翔的這句調侃實際上反映了一件事:在交易市場中存在著明顯的震蕩現象。而類似于上證指數這種市場震蕩現象在交易市場中經常出現。我們觀察最近一年以來,上證指數也一直保持在3300至3500點之間反復波動,整體都是窄幅震蕩,并且波動空間有限。類似于這種反復并且長期震蕩的交易標的,其實有很多,比如多數指數基金。

在這種震蕩的市場,無論做左側交易、右側交易都沒有太大施展空間。采取長期定投的方式,可以說是一種比較不錯的應對震蕩市場的投資選擇。但是,長期定投也往往由于投資擇時不好判斷,往往產生隨意定投,因而導致總體投資回報并不高。我們需要一種更為妥當且可以程序化的交易思維,這就是網格化交易策略。

02網格交易法

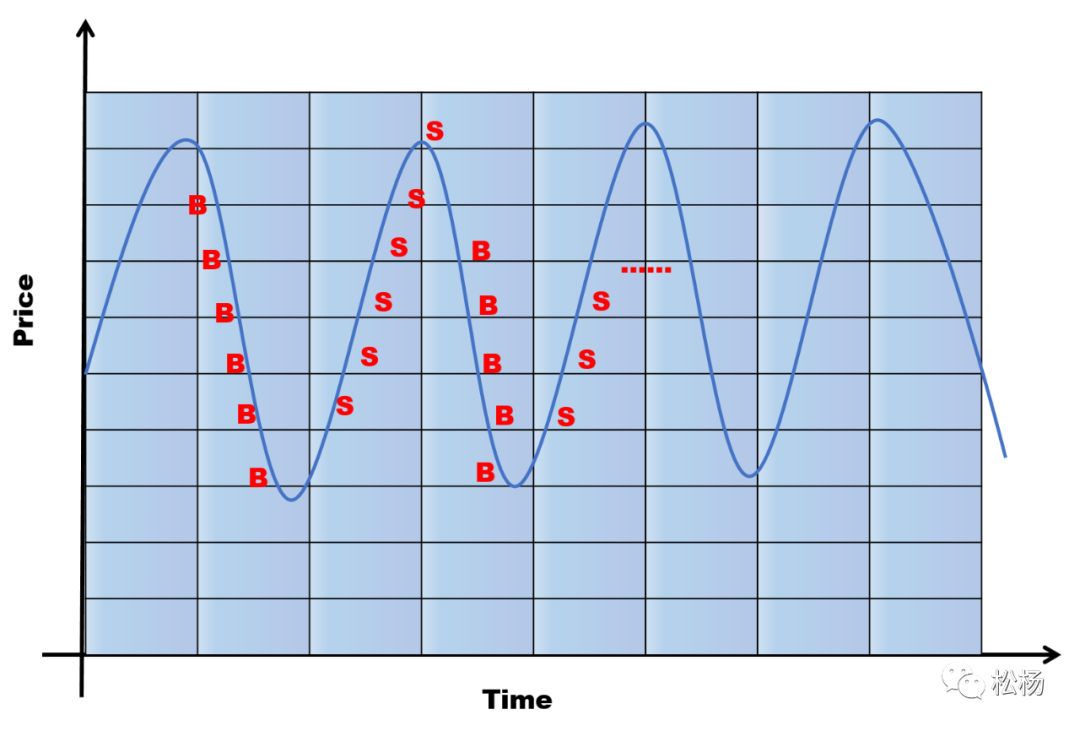

首先明確一點,網格交易法是適合震蕩市短線投資、波段投資的較優策略。那什么是網格交易?網格交易法的最開始思路來源于信息論之父香農。

我們來看他曾經設定的一種投資策略:在任何一個價位,用資金的50%買入資產作為起始倉位,當價格上漲一定幅度就賣出一部分倉位套現,當價格下跌一定幅度就買入一部分倉位補倉。保持倉位和現金的比例始終為 50% : 50%。

因為價格上漲,賣出一部分得到現金,這樣持倉和現金都增加了;價格下跌時,用現金購入倉位,倉位數量增加,但金額和現金都減少了。長期以往,就能在低位增加持倉數量,在高位變現。在這種策略下,就算持倉價格跌至0,仍然保有現金的部分可以用作補倉。此時的持倉為原始整體倉位的 25%。

這就是網格交易法最基礎的,最古老的模型。叫作“等比例倉位模型”。這里設定的倉位變量控制在50%,如果我們將交易變量進行多重劃分(劃分策略是量化投資研究的難點),再進行類似于香農設定的交易方法,這就是網格交易法。

我們將這個策略進行一定的調整,確定一個基準線,這個價格是我們認為的價值指導線,價格會圍繞它上下波動。這個價格上我們買入 50%倉位,在價格高于它的時候賣出,低于它的時候買入,實現低買高賣。并且由于我們一直在高拋低吸,這樣會導致我們手上的籌碼越來越多,再次上漲的時候就會獲取更大的盈利。

03網格交易法操作指南

從前述內容來看,網格交易法必然涉及到對網格的合理劃分,這里我們采用最簡單的等比例劃分方法進行講解。網格交易法遵循四大交易步驟:確定定交易標的、設定網格劃分方法、資金投放控制、完成交易與異常校驗。

確定定交易標的

交易標的的選擇在整個網格交易中是最根本性內容的,無論你選擇網格劃分策略,一旦你選擇的交易標的無限下跌,那就基本無法獲取收益甚至造成大額虧損。那如何選擇交易標的呢?我們一般認為,選擇類似于ETF指數型基金作為交易標的是比較好的。

進行網格交易時,ETF明顯優于個股。因為你始終無法確保某個股不會出現黑天鵝事件。這也與網格交易的最根本原理是相一致的,網格交易尤其適合震蕩市場,而個股是難于判斷它是否處于震蕩、上揚或者下跌趨勢的。個股的隨機性過強,行業周期爆發、政策利好、公司業績增長等都是難以預測的數據。ETF作為指數基金,是能夠比較明確的呈現震蕩態勢而不太受個例情況干擾。

設定網格劃分策略

網格的劃分在量化投資中是較難的一步,網格可以采用等比例劃分、等間距劃分、累進比例劃分、動態劃分等多種策略。這些劃分策略需要較強的數學思維邏輯,也往往依賴計算機程序實現自動化操作。而類似于香農提出的等比例劃分策略是比較好理解,并且可以手動操作,因而在具體舉例時將于等比例劃分網格為例。

資金投放控制

在設定好網格劃分方法之后,我們就將依據網格策略進行資金投放,這有點機械性操作,因為網格法不太依賴人為的思考,而完全是一種程序化執行行為。但這不意味著我們不能完全對資金進行控制,人為對市場的輔助判斷,在一些高級的網格法策略可以作為參數輸入到策略內部以實現動態調整網格間距。

網格交易策略:下跌時分步買入,上漲時分步賣出

完成交易與異常校驗

在網格法完成資金投放,并開始逐步分檔賣出標的時。觀察網格交易是否準確合理執行。是否在下跌時,實現了分檔買入;而在上漲時,是否又執行了分檔賣出。這將是網格交易法能夠實現的關鍵。如若出現投資標的崩盤式下跌或者急速上漲的情況,在進行異常校驗時我們可以決定是否終止交易。如若沒有異常,我們就完成了利用行情的波動在網格區間內實現低買高賣。

04網格交易法實例

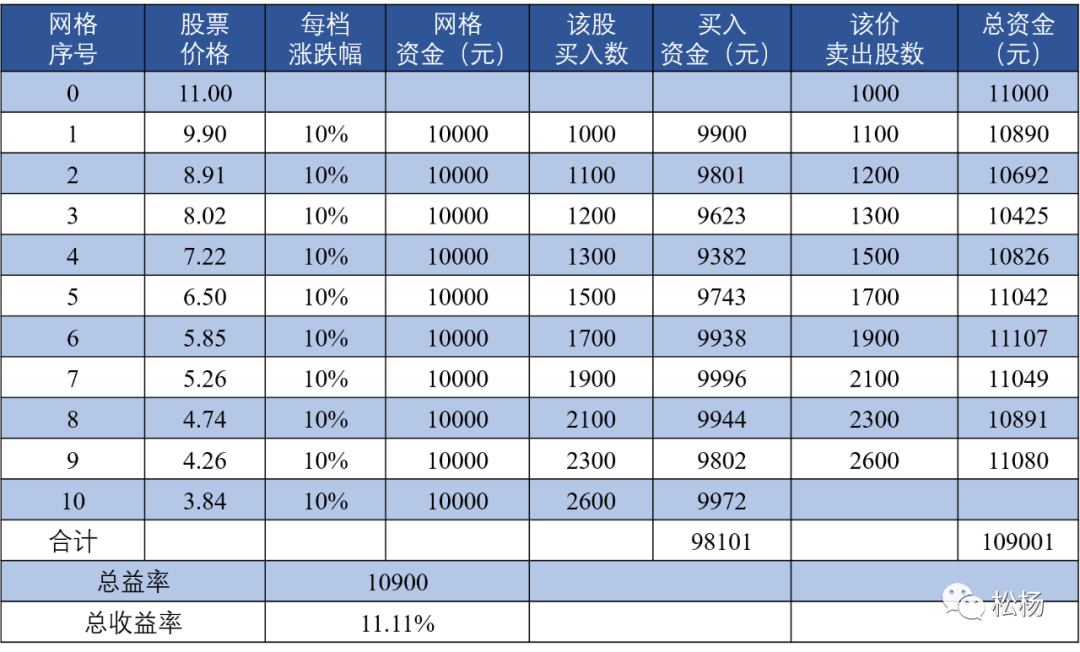

我們來看一個具體操作案例。例如你現在一個投資標的A,它當前每股價格為11元,而現在你手中的總資金為100000元。

網格交易法的具體操作方法為:

第一步:確定投資標的A。在確定投資標的A是否為合適投資標的時,需參考前述標準,投資標的A最好選擇指數型基金而非個股,并且有大概率處于長期震蕩市中。

第二步:設定網格換分策略。這里我們使用10階等比例換分,比例設定為10%,也就是每個網格的密度為10%。

第三步:資金投放控制。我們假設,在投資標的A下跌10%,也就是由11元價格跌到9.9元進行第一次建倉,這時購入1000股該A標的。再進一步下跌10%至8.91元時我們進行第二次加倉,購入1100股。由此類推,在經過10階下跌之后,最終會在3.84元價位購入2600股A標的。

第四步:異常校驗并完成交易。在震蕩情況下,若標的A沒有出現異常下跌,這時我們可以逐步完成分檔賣出操作。同樣的采用10階賣出策略,當A每上漲10%,賣出和其前述下跌同樣多的股數,最終完成交易。

網格交易法操作具體數據信息表

在這次模擬交易中,共投入98101元,最終獲得109001元回報,總收益率達11.11%(不考慮交易稅費)。這種程序化的網格交易操作,能顯著量化交易預期收益,具有一定可行性和科學性。

05網格交易法Q&A

Q:網格交易法存在的問題?

A:網格交易懼怕單邊行情,尤其是單邊下降行情市場,因而比較忌諱選擇個股,建議選擇ETF指數基金。

Q:網格交易法多長時間能完成一次完整交易?

A:這與你選擇的標的、網格策略以及市場行情等多種因素有關。總的來說,網格交易法資金利用效率不高,這是它的缺點,但是是一種比較穩健性的操作策略。

Q: 網格交易是不是得需要程序完成?

A:不一定。前述提到的等比例網格交易策略手動盯盤一般也能完成,對于一些復雜的網格策略,建議用程序實現。

Q:如何選擇網格投資標的?

A: 網格投資標的的選擇是網格交易策略中重要的內容。一般認為要對投資標的形成一個基本判斷:它會在一段時間內處在震蕩中。

然后有兩個經驗:

第一、優先選擇有低估值、有安全邊際的標的。選擇低估值標的,會顯著降低投資產品價格跌穿網格的風險。那如何判斷投資標的是否處在相對底部呢?我們可以通過ETF跟蹤標的指數,看其絕對估值水平以及歷史估值分位數,由此可初步判斷目前的估值相較于歷史水平,是不是相對較低位置。

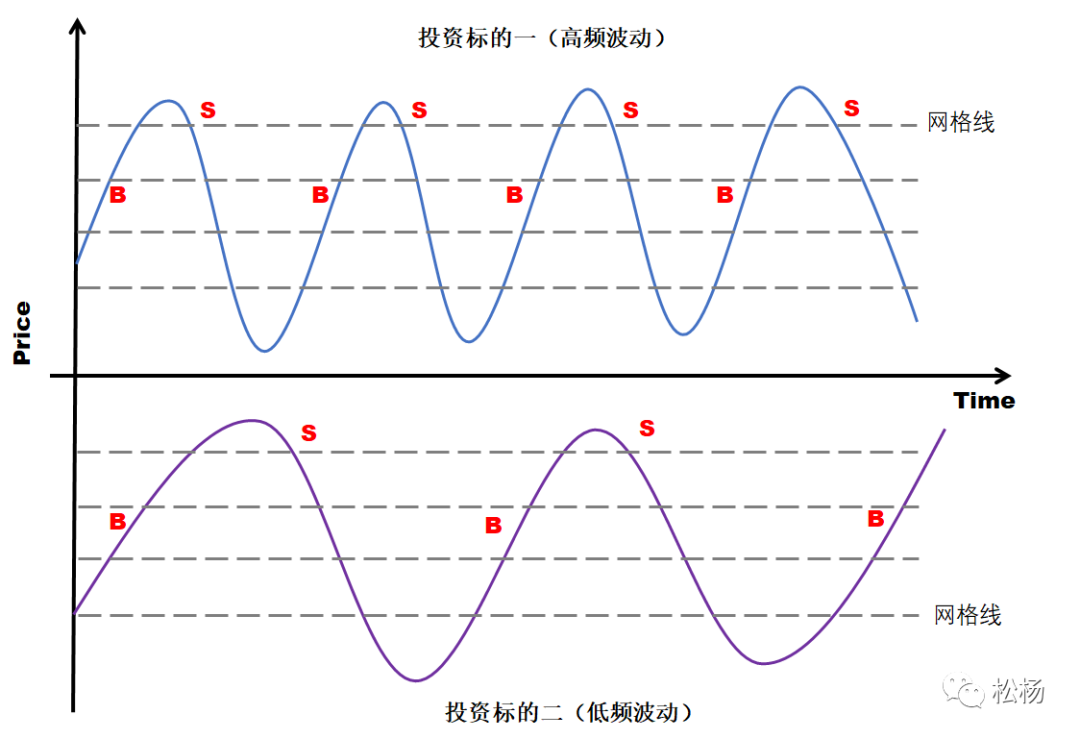

第二、波動率過小的標的不適合網格。網格的收益率實際取決于品種的波動率。

我們看上圖,對比投資標的一和投資標的二,在同一段時間、同一段網格內。投資標的一能夠完成4次買賣操作,而投資標的2只能完成兩次。因而波動越強,觸及買入和賣出線的可能就越大。完成買賣次數越多,兌現出的利潤就越多。

*1. 本文僅作技術層面參考,不構成任何投資意見

2. 后臺回復“網格交易法”,可獲取網格交易Python代碼