武漢眾邦銀行(武漢眾邦銀行官方網站)

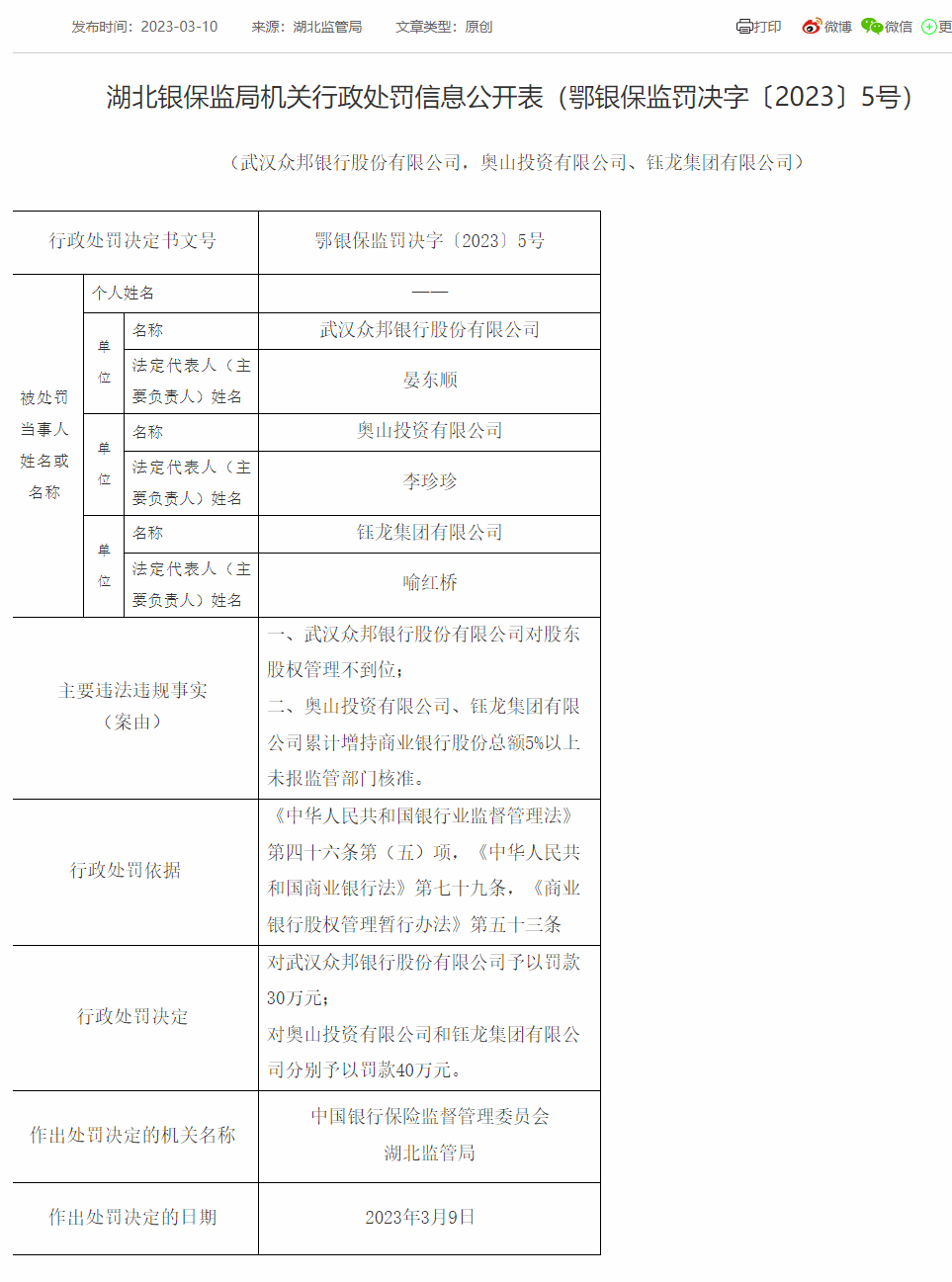

銀保監會3月10日披露罰單顯示,因武漢眾邦銀行對股東股權管理不到位;奧山投資有限公司、鈺龍集團有限公司累計增持商業銀行股份總額5%以上未報監管部門核準等違規行為,湖北銀保監局決定對眾邦銀行予以罰款30萬元;對奧山投資和鈺龍集團分別予以罰款40萬元。

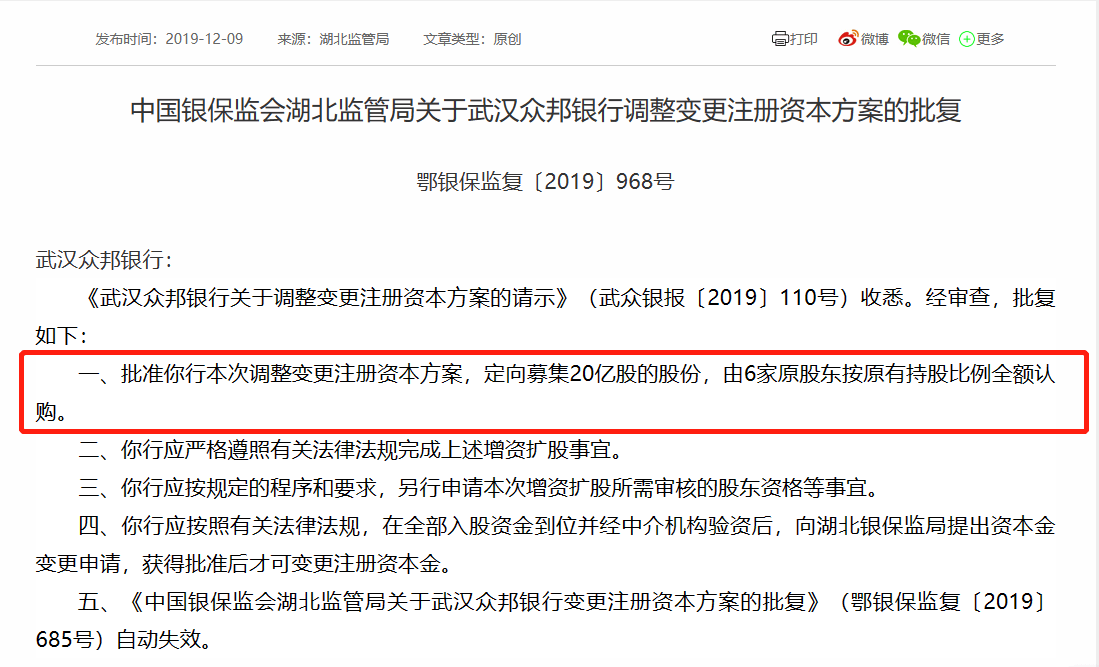

奧山投資和鈺龍集團分別持有該行10%的股份,是該公司的發起股東。2020年1月16日,眾邦銀行進行增資擴股,由原六家股東按原比例增持,注冊資本由20億元增資為40億元。此次違規事件應是出現在此時。

財報數據顯示,2020年以來,該行資本充足率連續下降,同時不良率持續走高,截至2022年9月底兩項指標分別為10.78%、1.42%。或受此影響,近年來,該行總資產、營業收入和凈利潤等經營指標增速出現放緩。

民營銀行的股東也面臨著不小的生存壓力,在此背景下近兩年民營銀行增資潮出現降溫。為提高風險抵抗能力,民營銀行急需多渠道“補血”。

資本充足率承壓

2020年1月16日,武漢眾邦銀行完成增資20億元,注冊資本金達到40億元。這是該行開業至今進行的首次增資。

彼時眾邦銀行方面表示,本次增資擴股資本金增加,將突破該行目前的資產規模瓶頸,大幅提升銀行經營規模及服務能力。

據梳理,近幾年,眾邦銀行的資產規模擴張速度確有放緩的跡象。

2018年至2020年,該行的資產總額分別為293.05億元、418.77億元、724.6億元,同比增幅分別為42.9%、73.03%。期間,眾邦銀行的營收分別為5.07億元、8.38億元、11.95億元,同比增幅為65.15%、42.67%。眾邦銀行2018年至2020年分別實現凈利潤0.75億元、1.56億元、2.55億元,同比增幅分別為107.4%、62.78%。

2021年,眾邦銀行總資產增幅降為20.30%,截至2021年末,該行資產總額871.67億元;負債總額824.48億元,同比增幅為21.31%。2021年,該行分別實現營業收入14.87億元、凈利潤3.21億元,同比增幅分別為24.43%、26.09%。

資本充足率方面,可以看到,截至2020年末,該行的資本充足率從上年的10.53%升至14.66%。不過,截至2021年底,該行的資本充足率又下降至11.91%,下降了2.75個百分點。

與此同時,受疫情等因素影響,眾邦銀行資產質量方面也面臨著上升壓力。

數據顯示,2019年、2020年,眾邦銀行不良貸款率為0.49%、0.65%,撥備覆蓋率為511.50%、387.38%。2021年,眾邦銀行的不良率進一步上升個0.46百分點至1.11%,撥備覆蓋率下降85.99個百分點至301.39%。

最新披露的財務數據顯示,截至2022年9月底,該行的不良貸款率進一步上升至1.42%,較年初增長了0.31個百分點;撥備覆蓋率下滑至221.67%,較年初下滑了79.72個百分點。

截至去年三季度末,武漢眾邦銀行的總資產增長至1038.46億元,較年初增加166.79億元,同時資本充足率又降回了2019年左右的水平,為10.78%。

待多渠道融資補血

官網信息顯示,眾邦銀行于2017年5月18日正式開業,初始注冊資本20億元,是由卓爾控股有限公司、武漢當代科技產業集團股份有限公司、壹網通科技(武漢)有限公司、武漢法斯克能源科技有限公司等6家注冊地位于武漢市內的民營企業共同發起設立的民營銀行,也是銀保監會批準成立的全國第11家民營銀行。

自2014年3月啟動民營銀行試點以來,民營銀行已走過了9個年頭。隨著業務的不斷發展,近期行業出現了一輪增資潮,前海微眾銀行、吉林億聯銀行、浙江網商銀行及武漢眾邦銀行等進行了增資擴股。

不過,整體來看,目前大多數民營銀行的注冊資本金均在20億元至30億元左右。19家已開業的民營銀行中,僅有浙江網商銀行、北京中關村銀行、江蘇蘇寧銀行以及武漢眾邦銀行的資本在40億元及以上。

近年來,民營銀行資本充足率呈下滑趨勢。銀保監會數據顯示,截至2022年第四季度末,民營銀行資本補充率為12.40%;截至2021年四季度末,民營銀行資本充足率為12.75%。去年度下滑了0.35個百分點。

對此,民營銀行紛紛加強外部資本補充能力,如發行永續債等。

與此同時,不少民營銀行為拓展負債,積極上調了同業存單的發行申報額度。

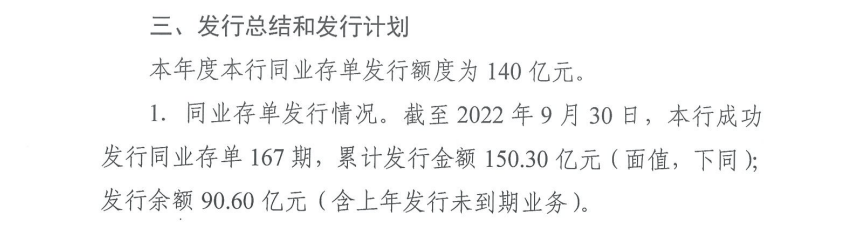

2022年,眾邦銀行的同業存單計劃發行額度從上年的50億元上調至75億元。對于上調額度,該行表示,主要考慮資產規模的穩定增長和負債結構的持續優化。

近期公布的武漢眾邦銀行2023年同業存單發行計劃顯示,今年該行計劃發行140億元,同比增長86.67%。截至2022年9月底,該行累計發行金額超150億元。

聯合資信在評級報告里指出,2021年以來受互聯網存款監管趨嚴、業務轉型等因素的影響增速有所放緩,武漢眾邦銀行存款增速放緩,負債規模增速放緩;同業存單發行明顯增多,負債來源有所豐富。此外,該行還有個人存款和定期存款占比較高的特點。

數據顯示,截至2021年末,眾邦銀行客戶存款余額563.32億元,占負債總額的68.33%。其中,儲蓄存款占比為70.52%,定期存款占比超過95%,存款穩定性較好。

但同時,上述負債結構也使該行面臨較高的資金成本壓力。“且需關注未來渠道方存款到期對未來儲蓄存款規模的持續增長帶來的壓力。”報告指出。

據了解,2021年以來,眾邦銀行通過發行大額存單等產品,補充儲蓄存款規模。另一方面,面對2021年初互聯網存貸款政策重大調整帶來的經營壓力,該行上線了存貸自營平臺,并推出小程序、公眾號等,在管理存量三方渠道存款的同時,運用自營渠道進一步進行拓戶增存。但由于眾邦銀行線上存款受限較多,自主平臺的建設或使其面臨一定的成本壓力,該行的業務轉型還需要更多時間。