民生典當(dāng)(民生典當(dāng)最新消息)

作者| 貓哥

來源| 大貓財經(jīng)

早些年的時候,發(fā)家的大佬們總喜歡往金融里摻一腳。

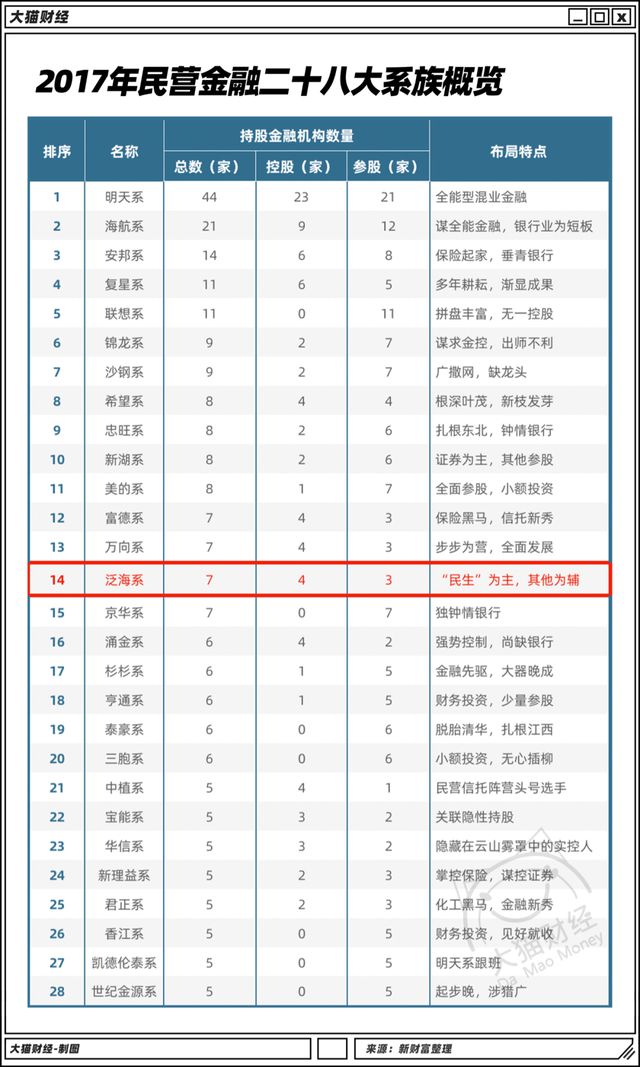

17年初,新財富還專門做了個統(tǒng)計。在查閱了一些民營集團(tuán)入股金融機(jī)構(gòu)的數(shù)量和大致情況后,他們理出來了一個“民營金融系族表”,基本上囊括了所有叫得上名號的“草莽”們。

其實在地產(chǎn)調(diào)控和去杠桿之前,他們的日子過得確實很滋潤。銀行、信托、再到證券,金融口賺錢的道道幾乎都沒落下,紛繁復(fù)雜的布局甚至能說上三天三夜都不重樣。

說來唏噓,大佬們也不是沒有翻車的時候。

金融游戲離不開杠桿,這是把毀譽(yù)參半的雙刃劍。順風(fēng)順?biāo)臅r候還好,給支點就敢撬地球;可一旦碰上不好的年景,資產(chǎn)秒變負(fù)債、隨隨便便就能壓死人,很難有能逃開這個歷史周期的壯士。

一般到了這一步,基本上就該趕緊賣資產(chǎn)了——

1月5日的時候,泛海國際發(fā)了一份公告。他們旗下的子公司武漢中央商務(wù)區(qū)股份有限公司手里有塊地,打算作價30.66億賣給綠城。

有媒體算了一下,這筆交易的樓面價差不多是1.68萬/每平米的水平。考慮到武漢CBD的地理位置和周邊三四萬左右的住宅均價,這算是“鐵了心”讓別人占便宜了。

不光武漢,國內(nèi)國外的不少項目都在打包出售的計劃中。

2019年的時候,他們就以125.53億的價格把上海和北京的項目出給了融創(chuàng);等到了2020年初,泛海又打算賣掉兩塊在美國舊金山的項目,連地皮帶工程算下來差不多有85億,動作挺大的。

可就算是這樣,有些問題似乎還是沒能順利解決——

最起碼,武漢中央商務(wù)區(qū)股份有限公司欠稅的情況現(xiàn)在還掛在當(dāng)?shù)囟悇?wù)局的官網(wǎng)上呢。

提起泛海,就不能不說說背后站著的盧志強(qiáng)。

縱觀他早年的起起伏伏,幾乎是算準(zhǔn)了每一波時代紅利——在復(fù)旦讀書、畢業(yè)后進(jìn)入體制,1985年下海經(jīng)商,生意也從教培做到了房地產(chǎn);

正是借著第一輪房改的東風(fēng),下海不到三年的盧志強(qiáng)完成了早期積累。等到他北上創(chuàng)辦泛海集團(tuán)的時候,這已經(jīng)是個注冊資本40億的龐然大物了。

1995年的時候,中國的資本市場迎來了一波大機(jī)遇。

當(dāng)時,成立三年的證監(jiān)會被正式確定為副部級的事業(yè)單位,不僅恢復(fù)了一些重要制度、也深度清理了期貨市場中的一些問題,股市被前所未有得重視了起來。

對這個機(jī)會,深諳借勢訣竅的盧志強(qiáng)自然不會錯過。

同年7月,光彩事業(yè)投資在北京成立,其中兩家泛海公司在總股本中占到了91.7%,稱得上是絕對的中流砥柱。

有意思的是,統(tǒng)戰(zhàn)部、全國工商聯(lián)組織也在那一年里牽頭搞了個“中國光彩事業(yè)促進(jìn)會”。

雖然重了名,但這可是個專門搞慈善和扶貧事業(yè)的正經(jīng)社團(tuán)——由不得又讓盧老板的光彩事業(yè)投資“借”去了不少好名聲。

現(xiàn)在來看,地產(chǎn)和投資是老爺子用得最順手的兩板斧了。

比如在1998年,光彩事業(yè)就收購了深圳的一家上市公司南油物業(yè),隨后又通過借殼的方式完成了泛海系的資本首秀。

而在地產(chǎn)領(lǐng)域,泛海也啃下了不少硬骨頭。

2002年的時候,湖北曾經(jīng)計劃打造一個方圓百公里的武漢經(jīng)濟(jì)圈,其中武漢CBD項目又是其中的重中之重。不過這塊地的背景有點復(fù)雜,據(jù)說連武漢市出面都沒能搞定。

可在盧志強(qiáng)的治下,泛海不光順利入局開發(fā),還借機(jī)把武漢中央商務(wù)打造成了一個重要的投資平臺,觸角伸向了民生信托、亞太財產(chǎn)保險等諸多金融公司的身上。

在那之后,泛海又相繼打造了北京的“泛海國際居住區(qū)”、杭州的“民生金融中心”、深圳的“泛海拉菲花園”等一系列項目,還在美國的洛杉磯、舊金山和紐約都置下了產(chǎn)業(yè),一時間風(fēng)頭無兩。

說起來,泛海跟中國首家民營銀行之間也有著不小的淵源。

1993年的時候,盧志強(qiáng)做東在山東濰坊召開了首屆泰山會。在會上,不少會員都對民企貸款難的問題反響很大,所以創(chuàng)辦一家民營銀行的動議由此而生。

對這個提議,上面的批示是:可以試一下。

等到1995年5月6日,國務(wù)院正式批復(fù)同意設(shè)立民生銀行,這也成為中國大陸第一家由民間資本設(shè)立的全國性商業(yè)銀行。59位參股股東中,盧志強(qiáng)自然位列其中。

新世紀(jì)伊始,諸多政策限制不斷放開,一直心心念念搞金融的泛海也開始了漫長的布局——

●借著《證券公司管理辦法》出臺的機(jī)會,中國泛海控股在黃河證券(也就是后來的民生證券)的增資過程中唱了主角;

● 2002年,他們還參與發(fā)起設(shè)立了中國第一家民營股份制壽險公司“民生人壽”,順帶著完成了民生典當(dāng),民生保險經(jīng)紀(jì)公司的組建。

● 2009年拿下民生控股;又以泛海控股為基礎(chǔ)布局的亞太再保險公司、民安財險、亞太互聯(lián)網(wǎng)人壽保險公司;

● 2012年拿下的民生信托;又斥巨資投資參與設(shè)立了中民投、民金所、泛海融資擔(dān)保、泛海基金、泛海資管等諸多公司。

等到了2017年的時候,“泛海系”已經(jīng)拿下了金融行業(yè)里最值錢的所有牌照,構(gòu)建起了一個涵蓋銀行、證券、保險、基金、信托、期貨和租賃在內(nèi)的金融帝國。

盧志強(qiáng)也被稱為大佬中的大佬。

在“泛海系”疆域不斷擴(kuò)張的早期階段,近乎擁有金融行業(yè)全牌照的優(yōu)勢是顯而易見的。

以泛海控股為例,定增、配股、發(fā)債這些都是行之有效的募資手段;

除此之外,集團(tuán)旗下諸多上市公司的股權(quán)質(zhì)押也是個辦法;

如果再算上來自銀行的關(guān)聯(lián)貸款、信托和基金的相關(guān)產(chǎn)品,擴(kuò)張所需資金確實稱得上是取之不竭。

以此為基礎(chǔ),他們的投資觸角幾乎遍布各個行業(yè)。

除了堪稱主業(yè)的地產(chǎn)金融,泛海系在生物醫(yī)療、能源化工、食品消費,甚至是新興的互聯(lián)網(wǎng)領(lǐng)域也都有涉獵——

據(jù)公開資料,盧志強(qiáng)通過一些投資渠道間接持有螞蟻集團(tuán)共計6570萬股,雖說螞蟻的IPO大計已成過眼云煙,但這筆持股的市值曾經(jīng)也值四十多個億呢。

不過這樣的資本運作也不是一點負(fù)面作用都沒有,在集團(tuán)規(guī)模不斷擴(kuò)張的同時,真正持續(xù)的“造血能力”倒是一直沒什么起色。

尤其是在地產(chǎn)調(diào)控和去杠桿的大背景下,這些曾經(jīng)儲量豐裕的蓄水池不斷枯竭,問題就接踵而至了。打從前年開始,泛海控股的幾次發(fā)債融資就一直未能獲得足額認(rèn)購:

●2019年12月25日,擬公開發(fā)行公司債券不超過22億元,最終實際發(fā)行數(shù)量為5億;

●2020年1月23日,擬公開發(fā)行債券不超過17億元,最終實際發(fā)行數(shù)量為12億;

●2020年2月26日,泛海控股擬公開發(fā)行債券不超過5億,最終實際發(fā)行數(shù)量為4億;

●等到去年9月的時候,公司發(fā)行的債券甚至還經(jīng)歷了幾次暴跌。

這也是沒辦法的事情,在短期償債高峰到來之際,投資者實在是很難對償債壓力不小的泛海抱有足夠的信心:

截至去年6月30日,公司的負(fù)債合計1470億元,其中流動負(fù)債足有1046億、一年內(nèi)到期的就有323.4億之多,相比之下,公司賬上的204億貨幣資金則顯得略有些單薄。

再后來,更麻煩的事情出現(xiàn)了。在2020年的最后3個月,泛海系旗下民生信托已有多個信托項目出現(xiàn)延期。本來呢,民生信托也算是業(yè)內(nèi)對“剛兌”執(zhí)念最深的一家信托了,可如今也有點難以為繼了。

目前由民生信托作為原告的訴訟糾紛或發(fā)起的執(zhí)行金額就已經(jīng)達(dá)到了156.328億元。

這里既有拿假黃金騙人的武漢金凰、還有債務(wù)纏身的新華聯(lián),就連惡名在外的天神娛樂和破產(chǎn)的匯源都赫然在列,踩到的雷確實是有點多。

從這個角度來看,賣地的進(jìn)度還是得再加快一點才行……

其實最近這些年,泛海這艘大船去地產(chǎn)、做金融的執(zhí)念很強(qiáng)烈。

在這個漫長的轉(zhuǎn)型過程中,對金融牌照的大包大攬是一方面,對諸多領(lǐng)域的大手筆投資又是一方面,這背后恐怕還是離不開對曾經(jīng)發(fā)家的主業(yè)——地產(chǎn)大趨勢變化的判斷。

等到了2020年,泛海控股更是在證監(jiān)會批準(zhǔn)后,將所屬行業(yè)分類由”房地產(chǎn)”變更為”金融-其他金融業(yè)”,連新上任的董事長也有著不俗的金融背景,確實是做足了文章。

但這條路走不走得通,還是要打個問號的。

最近這幾年,防范和化解金融風(fēng)險一直被擺在很重要的位置上。從早些年的影子銀行和互金、再到一系列出事的大集團(tuán),雖說最終都平安化解,但處置的成本也都不低。

關(guān)于這個問題,央行的年度工作會議上也有過相關(guān)表述:壓實金融機(jī)構(gòu)和股東主體責(zé)任、地方政府屬地責(zé)任、金融監(jiān)管部門監(jiān)管責(zé)任和最后貸款人責(zé)任。

在金融系統(tǒng)的發(fā)展過程中,咱們這些年里也做過許多嘗試。雖說在特定的歷史時期也有過波折、還積累了一些風(fēng)險,但最終都不能也不應(yīng)該背離實體經(jīng)濟(jì)的主線。

從某種意義上說,新時代的“洗牌”或許正在路上。

最起碼,過去那種光靠資本操作就能高負(fù)債、高規(guī)模、躺著賺錢的路子肯定是不行了。