武漢汽車抵押貸款 不押車(武漢按揭車押車貸款)

金融 / 財稅/法務(wù)|定制化咨詢服務(wù) 編輯 /褚小輝

在武漢,無論是上班還是自主創(chuàng)業(yè)經(jīng)營事業(yè),我們貸款前一定要規(guī)劃好,提前規(guī)劃非常重要,一個完美契合的規(guī)劃,能讓我們的貸款流程更加暢通;

小褚一直關(guān)注這行業(yè)動態(tài),在過去的2022年里疫情的影響已經(jīng)逐漸減弱,尤其對于中小微企業(yè)主一直是金融政策的扶持對象,只要有公司就能申請,而且銀行之間競相降息,激發(fā)了大量新增貸款的需求!

今年依舊鼓勵著”首貸“,也在嚴(yán)查貸款,所以并不是說我們有公司就能輕松享受這些金融政策福利,還需要做好全方位的融資規(guī)劃!

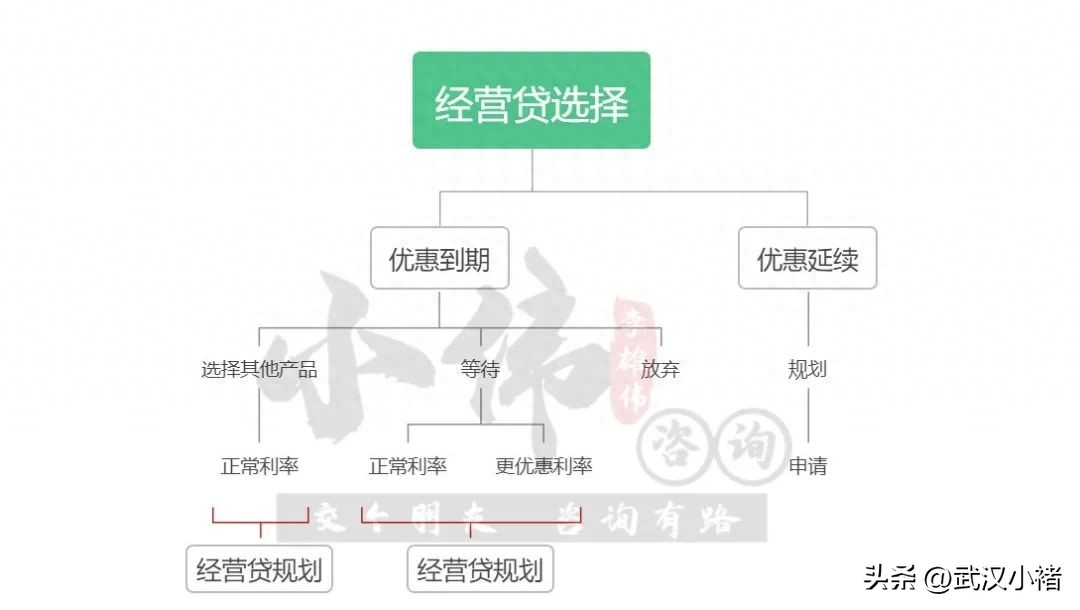

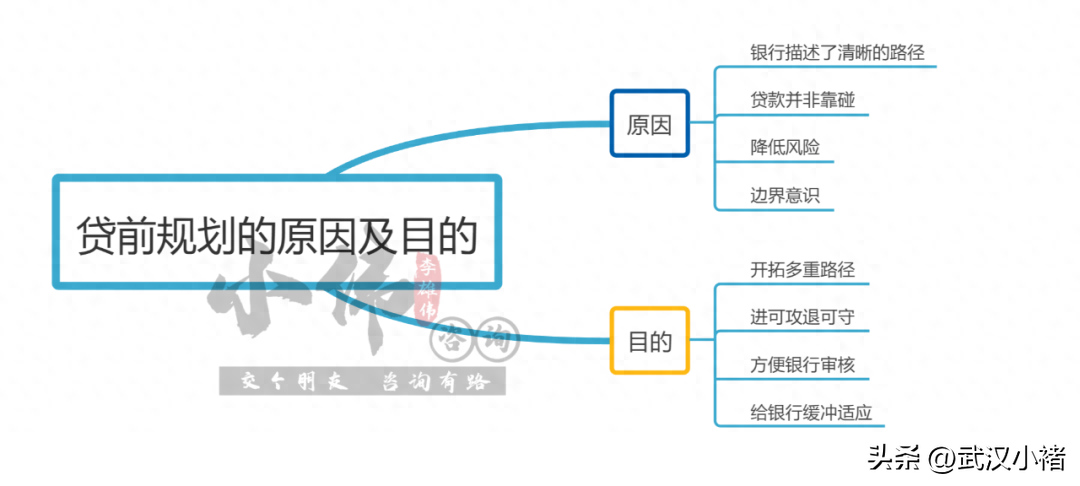

那么問題來了!我i們?yōu)槭裁匆鲆?guī)劃呢?

最簡單的理解,就是經(jīng)營性貸款規(guī)劃就好比我們上學(xué)時,老師為了讓我們不掛科,會在考前給我們留幾節(jié)課劃重點一樣,畢竟這期考生通過率太低,老師也會覺得挺尷尬的!所以只能將一些重點做標(biāo)記,輕松過關(guān)肯定是沒啥問題的!

那么銀行會是我們的老師嗎?將一些審核的關(guān)鍵點告訴我們,但是還需要我們進行解讀,就如同那些落榜的學(xué)生一樣,對于重點的知識點也是很難搞懂的,都是需要專門得到人幫忙進行詳解;

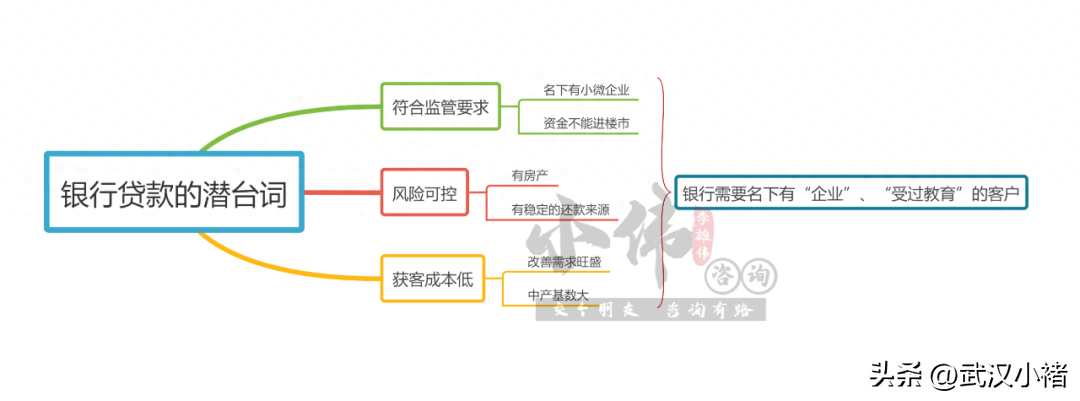

其實銀行所需要的是“對上有交代,對下可妥協(xié)”的一套方式方法,如果純粹靠真正的的小微企業(yè)主,恐怕根本完不成指標(biāo),還會積累大量的壞賬,所以銀行還是希望有穩(wěn)定的還款能力,所以更傾向于名下有資產(chǎn)的企業(yè)主申請貸款;

規(guī)劃最為寶貴的就是將時間充分利用,不至于到貸款前臨時抱佛腳,合理規(guī)劃增加成功效率,還不怕被倒查;

除此之外,規(guī)劃中來不及申請比較優(yōu)勢的產(chǎn)品,但等到規(guī)劃完成后,會有更多途徑可供選擇,這些選擇可能比之前的更好,但是要求更高的產(chǎn)品,正好適合規(guī)劃好的你去申請;

目前僅僅武漢市就有銀行信用貸款、房產(chǎn)抵押貸款、按揭貸款、企業(yè)貸款,都是有一定的要求門檻的,不少需要申請貸款的朋友,都是在申請貸款時才發(fā)現(xiàn)自己不符合,導(dǎo)致最終貸款被拒或者減額;

以至于出現(xiàn)財務(wù)損失,其實這其中很多問題都是可以提前篩查出來的,并且可以全部解決,所以做好提前1~6個月做好規(guī)劃與資質(zhì)審查是非常重要的;

以下小褚給大家詳細分析幾個關(guān)于融資規(guī)劃的相關(guān)內(nèi)容,希望對大家有所幫助:

1、房產(chǎn)持有人以及借款人征信情況是否符合;

2、房產(chǎn)的評估價,是否在銀行白名單內(nèi);

3、銀行的抵押貸款可行性分析;

4、銀行流水是否符合要求;

5、解決貸前疑問;

6、是否需要成立公司,哪個來成立,目前已有的公司是否適合貸款;

7、預(yù)備2~4個融資方案;

8、貸款的整體規(guī)劃,貸前、貸中、貸后;

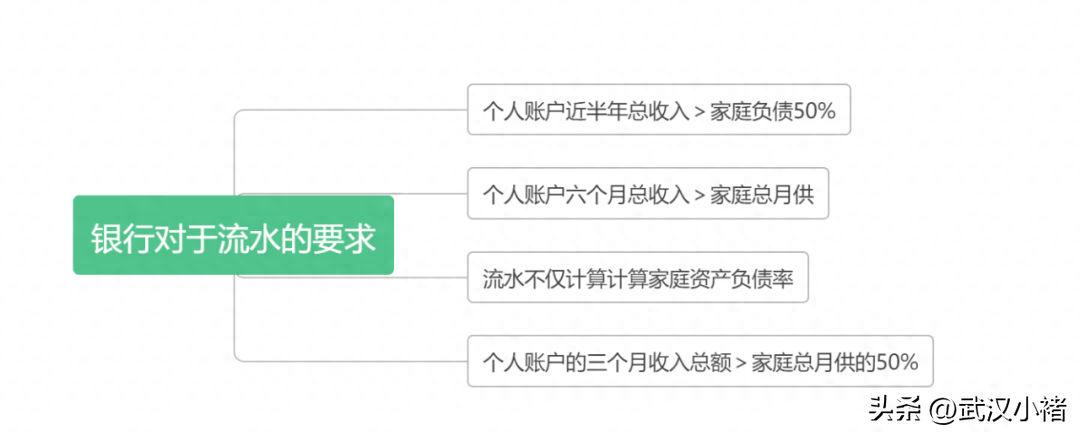

一、個人銀行流水規(guī)劃:

二、銀行對于個人流水要求:

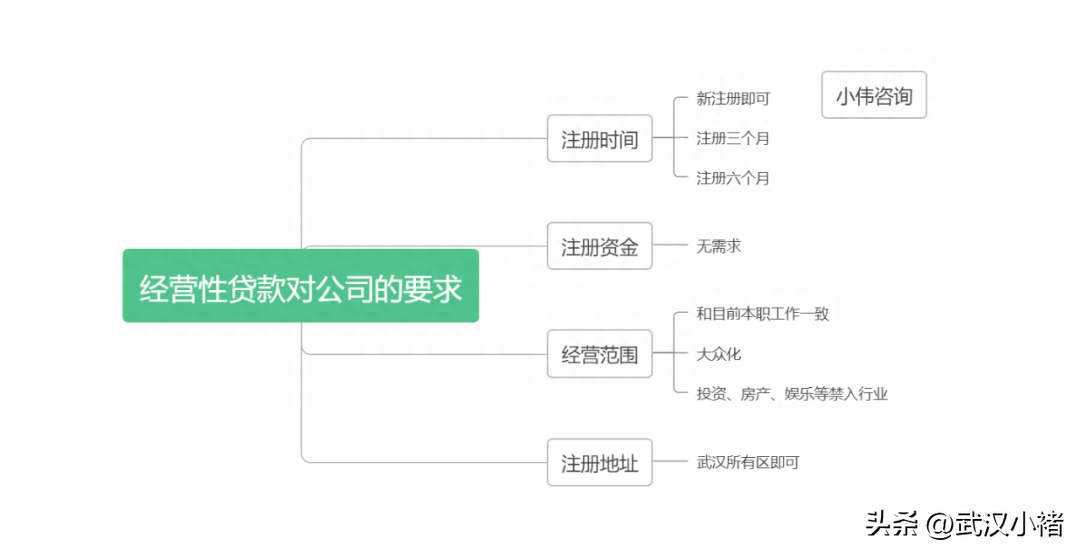

三、就是經(jīng)營貸對公司要求:

大多數(shù)銀行還是營業(yè)執(zhí)照的注冊是要有要求的,注冊時間越長,所能辦理的產(chǎn)品也就越多,所以經(jīng)營抵押貸款率本質(zhì)上是一場與時間的賽跑,越是提前規(guī)劃,越有把握,有越多的產(chǎn)品等著你來選擇;

下面小褚就跟大家聊聊融資規(guī)劃的幾個場景:

1、全款購房辦理抵押貸款:

對于目前武漢市的二套首付,三套首付,相信大家都比較了解吧!有段時間不是朋友選擇全款購置房產(chǎn)再進行抵押,優(yōu)質(zhì)就是二套的案例利息高,首付款高,而全款購置再抵押最低的利率為3.6%能節(jié)省不少的利息,不過全款購置再抵押雖然有一定的杠桿,但是現(xiàn)在針對這類客群也出臺了不少的政策調(diào)整;

那么這類客戶群體是否有應(yīng)急備選方案呢?答案當(dāng)然是必然的:有!這類客群也需要抓緊做好提前規(guī)劃,確保當(dāng)下高額的墊資款能更換為低息的貸款資金,為了能順利辦理長期貸款做好準(zhǔn)備;

2、房產(chǎn)抵押轉(zhuǎn)貸降息:

目前武漢市場上的銀行抵押利率,短期的貸款利率最低可以申請3.55%,長期的最低3.9%,之前因為某些原因只能選擇其他高利率的就可以選擇轉(zhuǎn)貸,每年可以節(jié)省不少的利息;

以某個客戶案例分析:

劉哥,之前辦理貸款時,由于征信逾期較多,申請的多家銀行貸款都被拒,只能退而求其次,選擇了一款年化8.1%的貸款方案,按照當(dāng)前的貸款利率轉(zhuǎn)貸:

(長期·短期轉(zhuǎn)換分析圖)

從這張圖我們可以很清楚看到其區(qū)別,通過貸前規(guī)劃,將劉哥的高利率貸款轉(zhuǎn)換為當(dāng)前最適合他的低息貸款,每年可以節(jié)省差不多6~8萬的利息,貸10年的話起碼節(jié)省個七八十萬,這些錢拿去度個假,逛逛街購購物難道不爽嗎?可見當(dāng)下轉(zhuǎn)貸的空間很大;

3、企業(yè)融資與個人信用貸款:

企業(yè)融資與個人在申請信用貸款時也是需要提前好幾個月就開始做規(guī)劃,確認當(dāng)前是否存在不足,然后進行優(yōu)化,以最佳的狀態(tài)再進行申請,這樣才能爭取到最佳的優(yōu)惠利率及授信額度,還能選擇最適合自己的還款方式;

4、貸款后規(guī)劃:

由于之前信用類貸款較多,許多朋友選擇了一次性辦理多家銀行貸款,一個工薪族甚至一共申請了200萬的信用貸款,但是大多數(shù)都是短期貸款,1~3年期的先息后本或等額本息,這類朋友就有潛在的風(fēng)險,就是到了后期,銀行可能根據(jù)整體負債情況不給予續(xù)期;

如果說經(jīng)過前期的規(guī)劃,我們可以避免出現(xiàn)資金崩盤的風(fēng)險,可以將短期貸款轉(zhuǎn)為長期貸款;

5、征信信息的維護:

小褚就遇到蠻多客戶,總是說自己征信蠻好,可是當(dāng)我看到他實際征信時才發(fā)現(xiàn),要么就是無意出現(xiàn)過多次逾期,甚至是連續(xù)幾個月逾期,或者是申請貸款或信用卡的次數(shù)過多并且都沒有通過,那么這類朋友就不建議繼續(xù)申請了!

需要先查明征信詳細情況,在確認是否可以通過部分可“溝通”條件的銀行/機構(gòu)進行申請,若不信,則需要靜養(yǎng)一段時間,優(yōu)化征信再申請,而不是盲目的繼續(xù)申請,將自己的征信數(shù)據(jù)徹底搞亂

以上就是關(guān)于貸前規(guī)劃的詳解,貸前規(guī)劃非常重要,可以避免自己踩坑,拒貸和節(jié)省時間,提高效率;

小褚總結(jié):小褚目前創(chuàng)業(yè)在武漢,對于其他省會能提供的服務(wù)有限,僅能提供金融相關(guān)的知識賦能,考慮到上班族的時間問題,各位留言咨詢,小褚為休息時進行回答;

融資貸款是杠桿,經(jīng)營創(chuàng)造價值,無論家庭還是企業(yè)都離不開金融,你可以讓你身邊多一位了解金融的朋友;