維仕擔保有限公司是哪家貸款(維仕擔保有限公司是哪家貸款)

2018年3月5日,維信金科控股有限公司(簡稱“維信金科”)在港交所披露易披露了上市申請材料。

此時的維信金科尚未盈利,逾期率居高不下,累計虧損達19.6億元。

在上市申請材料中,維信金科給自己的標簽是——“中國一家領先的獨立線上消費金融服務提供商”。

這句話有四個定語——“中國”“領先的”“獨立”“線上”。維信金科四百多頁的上市申請材料,講的故事,不超出美化這四個詞語的范疇,但故事背后的現實如何呢?

誰的維信金科

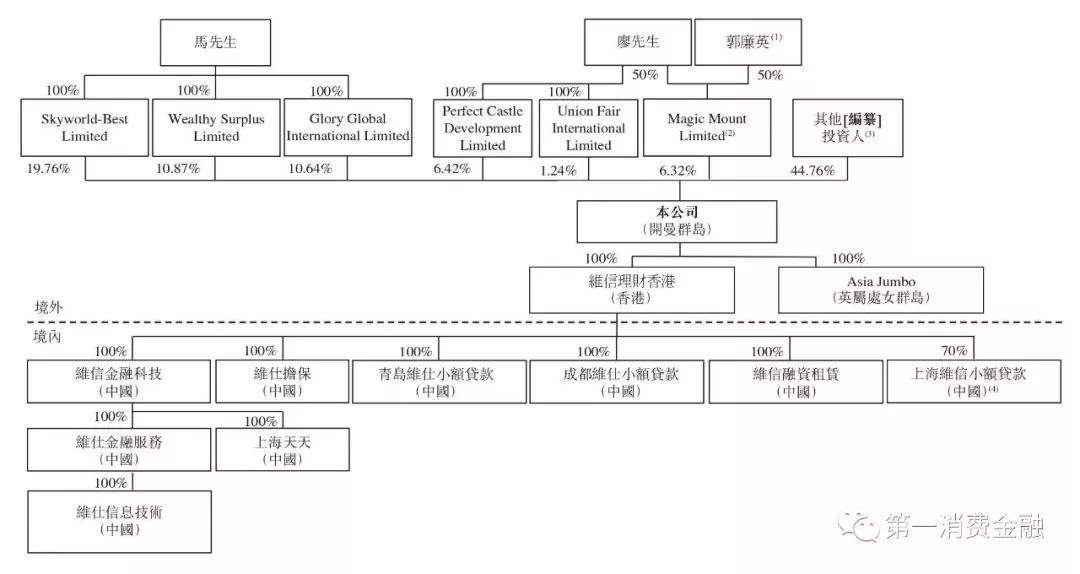

維信金科創辦人為廖世宏和馬廷雄。廖世宏擔任執行董事兼首席執行官。馬廷雄擔任非執行董事、主席兼控股股東。

從目前的股權結構來看,馬廷雄持股41.27%。廖世宏及其母親郭廉英持有13.98%。維信金科的兩位創始人合計持有該公司股權達55.25%。無論是馬廷雄,還是廖世宏,乃至于維信金科的其他董事,國籍均非中國大陸。維信金科并非一家中國大陸人的公司。

在馬廷雄和廖世宏的帶領下,維信金科從2006年3月開始,進入了截至目前已達12年的消費金融征程。

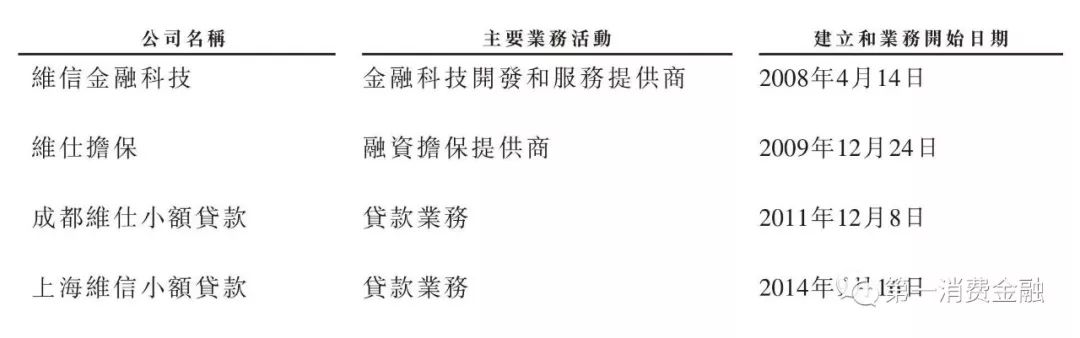

維信金科主要附屬公司為維信金融科技、維仕擔保、成都維仕小貸和上海維信小貸等四家公司,建立和業務開始日期分別為2008年、2009年、2011年和2014年。

維信金科的消費金融業務,主要通過這四家附屬公司來開展。不同的產品,需要不同的主體。

3種產品

維信金科主要提供三大信貸產品系列,均為分期付款產品,不提供循環信貸融資且不允許貸款展期:

一、信用卡余額代償產品

維信金科的信用卡余額代償產品,允許信用卡持有人將其信用卡負債余額向維信金科的信貸產品進行結轉,以及通過直接向有關信用卡賬戶匯入資金來清償用戶的信用卡未結余額,滿足用戶的短期流動資金管理需求。

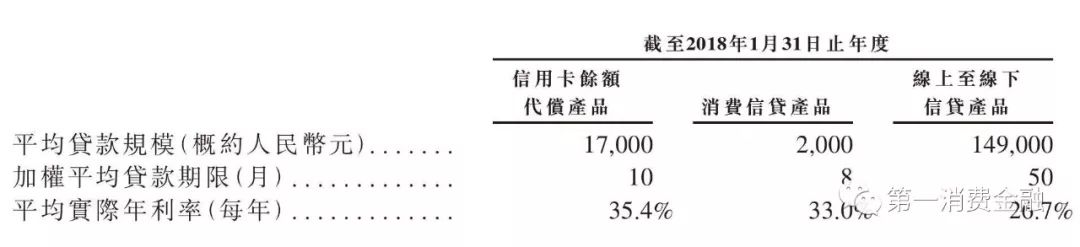

信用卡代償產品,代表為維信卡卡貸。卡卡貸提供3、6、12、24個月分期付款。就2018年1月卡卡貸的放款情況來看,平均加權期限為10個月,平均貸款規模為17000元,每年的實際年利率為35%。

二、消費信貸產品。

維信金科的消費信貸產品,簡而言之即有場景支持的貸款。

截至2017年末,維信金科有14個信貸產品,主要品牌是豆豆錢和星星錢袋。豆豆錢是一款家庭消費融資產品。星星錢袋的主要目標為剛出校門的年輕白領。

維信金科提供1至24個月分期消費信貸產品。就2018年1月卡卡貸的放款情況來看,平均加權期限為8個月,平均貸款規模約為2000元,每年實際年利率為33%。

三、線上至線下信貸產品。

線上至線下信貸產品主要服務于消費者更大額的融資需求。

對于該等產品,維信金科要求在其線下79個營業網點進行額外的風險管理程序以加強信用風險控制,包括必須的親自面談、身份證復印件審查,以及拍攝申請人面談的視頻。

線上至線下產品代表為貸貸看。多數線上至線下信貸產品為3至60個月的分期產品。

就2018年1月卡卡貸的放款情況來看,加權平均期限約為50個月,平均貸款規模149000元,每年實際年利率26.7%。

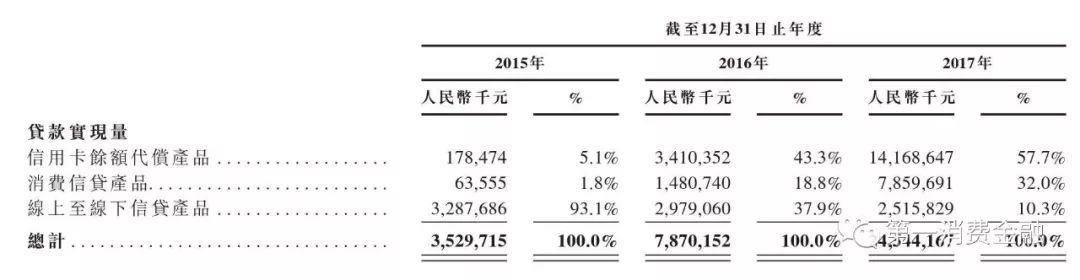

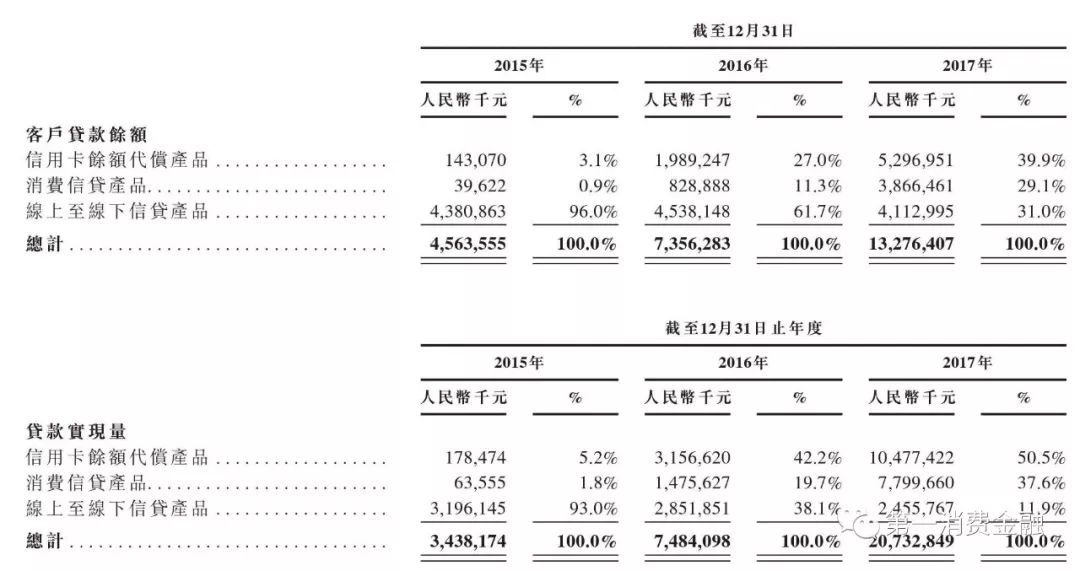

按照產品不同來劃分放款額,維信金科2017年度放款245.4億元。

其中,信用卡余額代償產品為主流,放款額為141.7億元,占據維信金科年度貸款總額的57.7%;

排名第二位的是消費信貸產品,放款額為75.6億元,占比32%;

在2015年占據絕對主流的線上及線下信貸產品,在2017年放款額25.2億元,占比下降至10.3%。

除了以上這三種產品外,維信金科還推出了會員服務。

自2018年1月起,維信金科在卡卡貸、豆豆錢和星星錢袋等APP推出單獨付費的會員服務,最多收取399元的半年度會員費。這些APP的注冊用戶均可通過支付會員費成為會員,但維信金科不要求使用其任何信貸產品作為該等會員服務的前提條件。

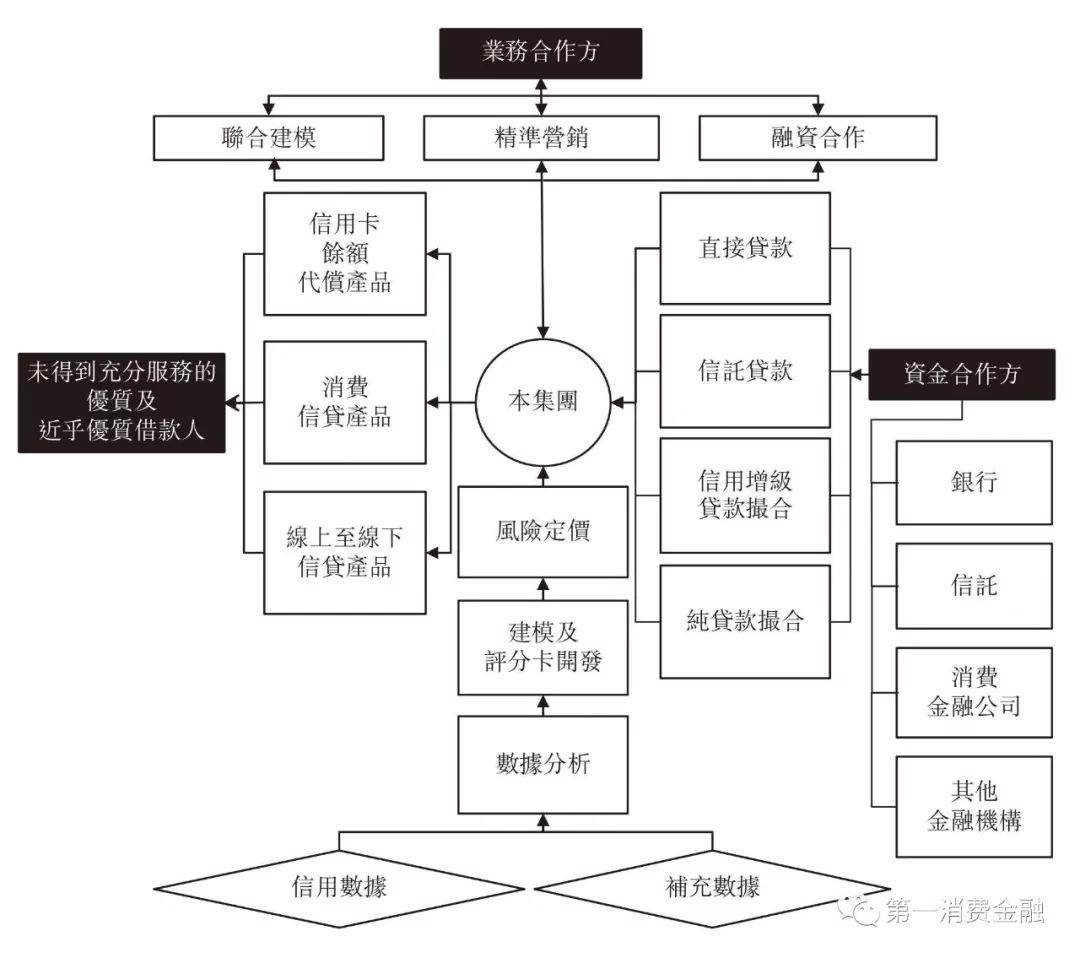

有了好的產品,維信金科開發出了4種融資模式,來滿足放貸的資金需求。前述維信金科四家附屬公司,則在4種不同的業務模式中,扮演各自的角色。

4種融資模式

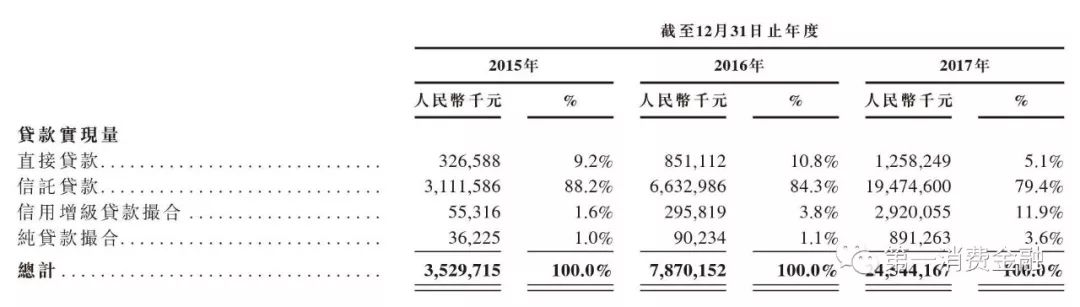

不同的融資模式,需要有不同的公司來與資金方對接。維信金科通過旗下4家附屬公司,玩起了4種融資模式——直接貸款、信托貸款、信用增級貸款撮合和純貸款撮合。

一、直接貸款。直接貸款指的是維信金科通過其旗下的2家網絡小貸將錢放給借款人。上海維信小貸、成都維仕小貸獲批在線上開展業務的時間分別為2015年4月和2016年3月。2017年,維信金科透過兩家網絡小貸放款12.6億元,占同年貸款總額5.1%。

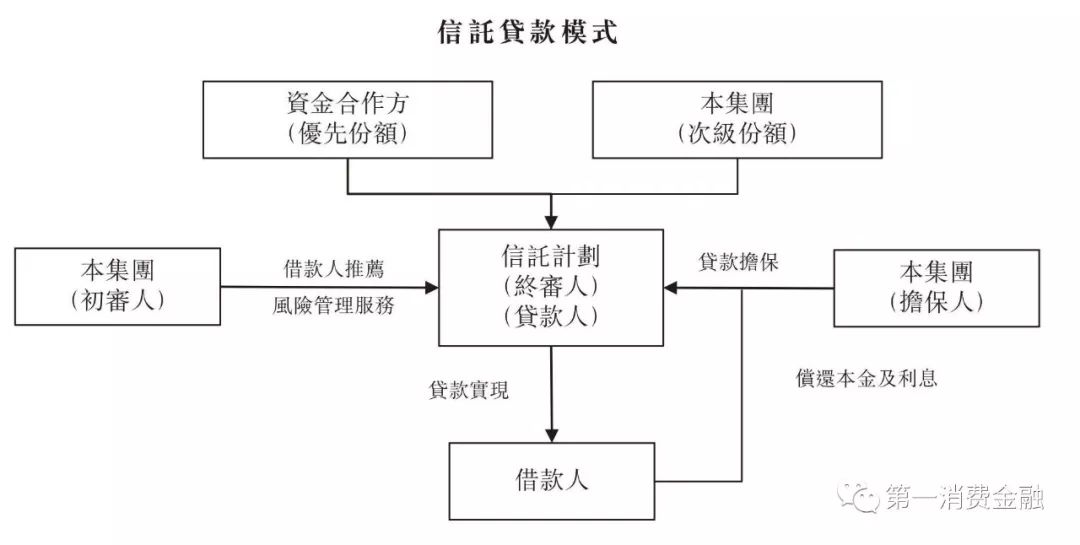

二、信托貸款。由信托公司設立的信托計劃進行貸款,維信金科則認購信托計劃的次級份額并對信托計劃提供的貸款進行擔保。信托的融資成本介于6%至15%之間。2017年,維信金科透過信托放款194.7億元。

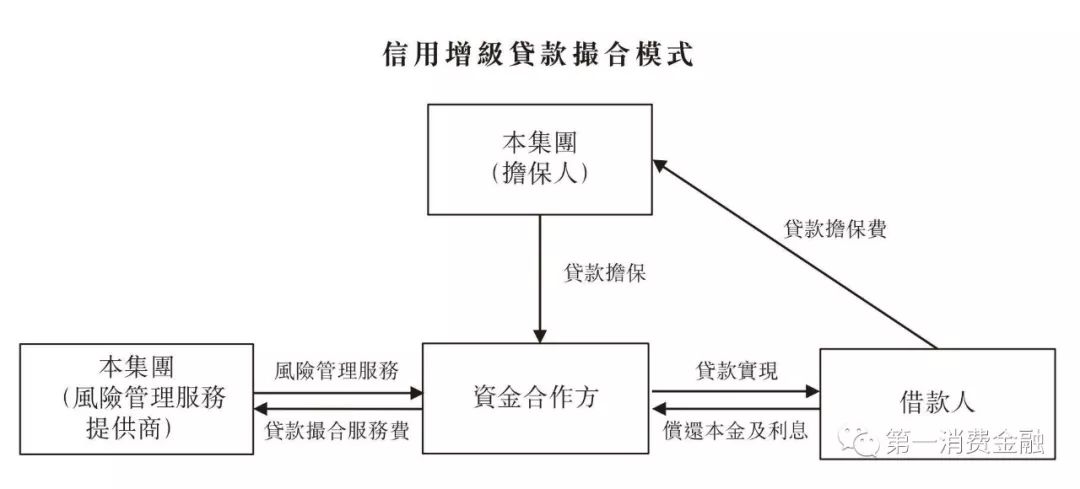

三、信用增級貸款撮合。

在這種模式中,維信金科為資金方提供風控服務,對借款人進行篩選和信用評估。隨后,交由資金方審查信貸申請,對審核通過的借款人授信,然后將錢直接提供給借款人。

借款人直接向資金方償還本金、利息。

資金方從該款項中扣除本金、利息,然后將余額作為貸款撮合服務費給維信金科。

維信金科為此種模式的貸款提供貸款擔保,向借款人另行收取擔保費。如果借款人違約,維信金科有義務向資金方償還全部逾期款項。

通過信托貸款模式與維信金科合作的公司也通過信用增級模式與其合作。

四、純貸款撮合。維信金科既不提供資金亦不就其所撮合的貸款提供擔保,從而使維信金科能夠開發一個輕資產業務模型。

從融資模式來劃分維信金科的貸款額,信托是其絕對主要的放款通道,在2017年度占比高達79.4%。

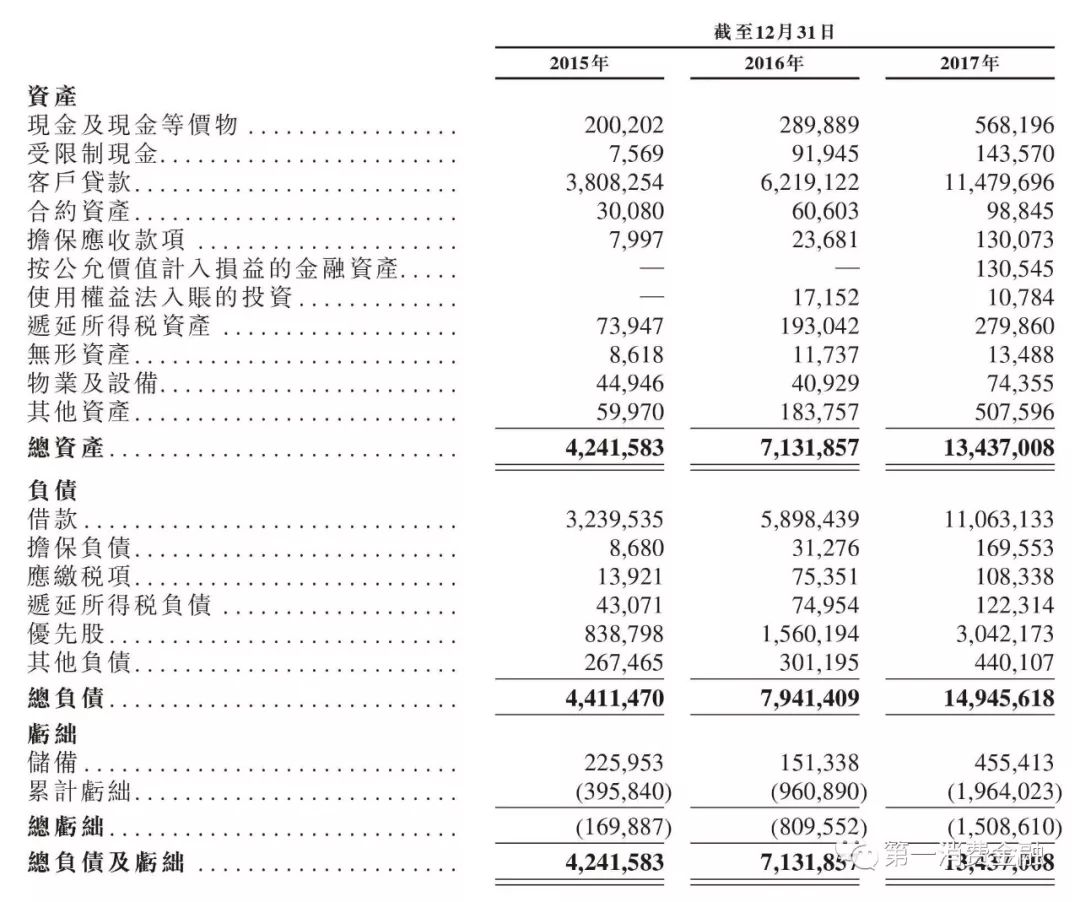

在維信金科的所有貸款中,維信金科將與信托貸款及直接貸款模式相關的未償還貸款本金與應計利息在其合并財務報表中計為客戶貸款。2016年末、2016年末和2017年末,客戶貸款余額分別為45.6億元、73.6億元和132.8億元。

從客戶貸款余額來看,2017年末,信用卡余額代償產品占比為39.9%,依然是第一位,余額為53億元;放款額位居第三的線上及線下信貸產品,余額占比位居第二,達到31%。

在以上四種模式下,維信金科與16家資金合作方,包括銀行、消費金融公司、信托公司及其他金融機構合作。截至2015年末、2016年末和2017年末止年度,資金合作方分別為維信金科放貸提供約90.7%、89.2%和94.9%的資金用于信貸發放。

有了資金,維信金科拓展用戶的速度自然不慢。2015年末、2016年末和2017年末,維信金科的注冊用戶數分別為110萬、1230萬和4840萬。截至2017年末,4840萬名注冊用戶中有3390萬名用戶的身份已經得到核實,其中超過84.3%在央行征信中心有信用記錄。維信金科在4800萬筆貸款交易中累計向2500萬名借款人提供信貸產品。

2015年、2016年和2017年,維信金科放款額分別為35.3億元、78.7億元和245.4億元,復合年增長率163.7%。在2017年12月,維信金科放款額16億元,放款筆數20.6萬筆。

然而,這家放款額、用戶數快速增長的公司,盈利情況卻不理想。

去年虧10億

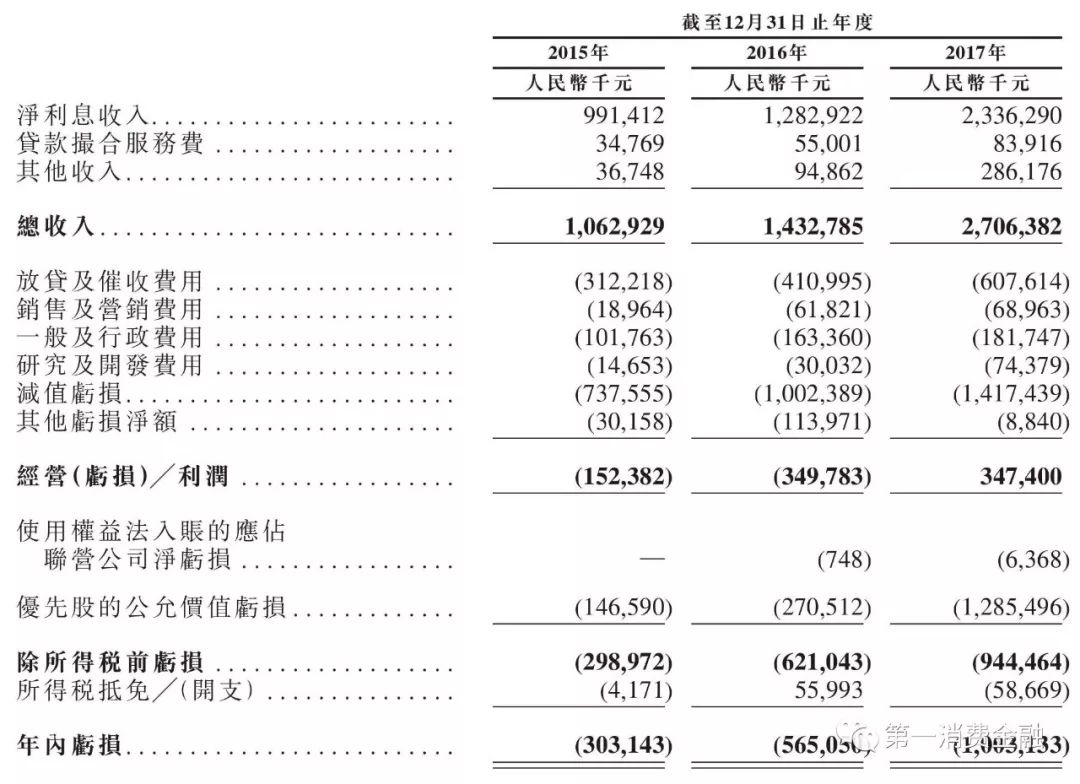

2015年、2016年和2017年,維信金科的總收入分別為10.6億元、14.3億元和27.1億元,復合年增長率為59.6%。

2015年、2016年,維信金科的經營虧損分別為1.5億元、3.5億元;2017年,維信金科經營利潤為3.5億元。

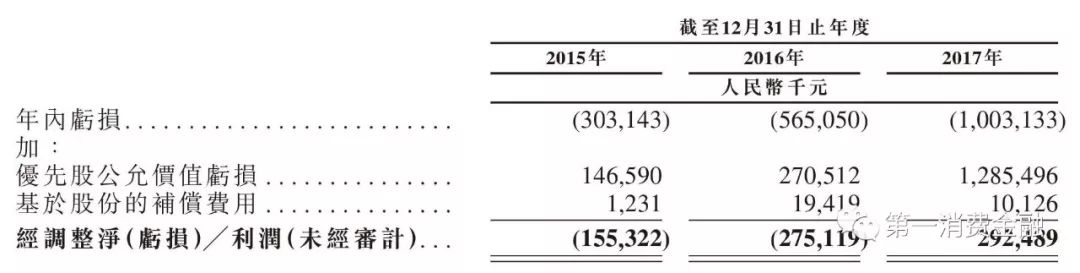

2015年、2016年和2017年,維信金科分別錄得虧損凈額3億元、5.7億元和10億元。

除優先股公允價值虧損及以股份為基礎的薪酬開支的影響以外,維信金科于2015年、2016年的經調整凈虧損分別為1.6億元、2.8億元,而2017年的經調整凈利潤則為2.9億元。

據維信金科申請材料,其產生虧損凈額的主要原因是其優先股的公允價值大幅增加。2015年、2016年和2017年,維信金科的優先股公允價值虧損分別為1.5億元、2.7億元和12.9億元。

面對國外的虧損記錄,維信金科表示,其對未來盈利無法保證,能否持續盈利受各種因素影響,其中多種因素并非維信金科能控制,如宏觀經濟、監管環境和消費金融市場的競爭;持續投資于服務、技術及研發并持續開展銷售及市場推廣活動,日后可能持續產生虧損。

以上這些云里霧里的解釋,難以讓人形成直觀的感受。維信金科是一家做信貸的公司,回到看資產質量或許比較容易看懂。

高居不下的逾期率

作為一家信貸公司,維信金科面臨借款人無法全額償還其本金、利息及其他相應費用的風險。

前面提到,維信金科的貸款有四種融資模式,其中三種融資模式為:

1、直接借貸,其中維信金科直接貸款給借款人;

2、信托借貸,其中信托計劃及資產管理計劃借出金錢,維信金科認購信托計劃及資產管理計劃的次級部分并為信托計劃及資產管理計劃借出的貸款提供擔保;

3、信用增級貸款撮合,其中維信金科為其批授的貸款提供擔保。

在直接借貸及信托借貸模式下,維信金科就客戶貸款及應收款項產生減值虧損;在信用增級貸款撮合模式下,維信金科將由其提供擔保的貸款計入擔保負債。

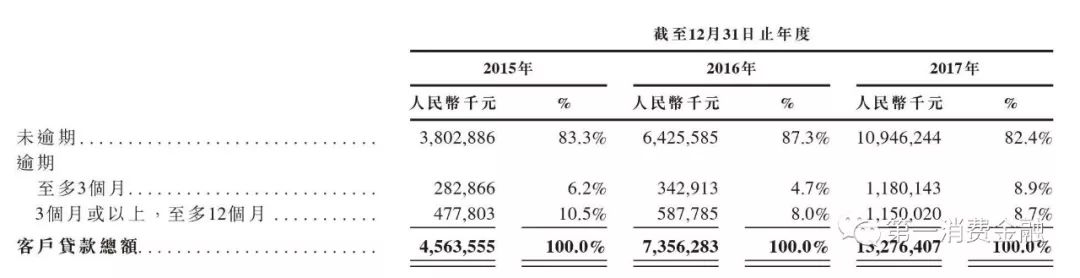

2017年度,維信金科的逾期不超過3個月的比率為8.9%,而3個月以上、至多12個月的比率則高達8.7%。

有高逾期,自然帶來高額的減值。這里解釋一下高逾期率的來源,或與其貸款高利率有關。

在2018年2月前,維信金科放貸形成的若干未償還貸款的實際年利率高于每年36%。自2018年2月開始,維信金科不再實現實際年利率高于36%的新貸款。維信金科認為,如果借款人向法院申請將維信金科介于24%及36%之間的實際年利率降低,法院將不支持維信金科對超出24%部分的利息的追索,導致其經營業績受到影響。

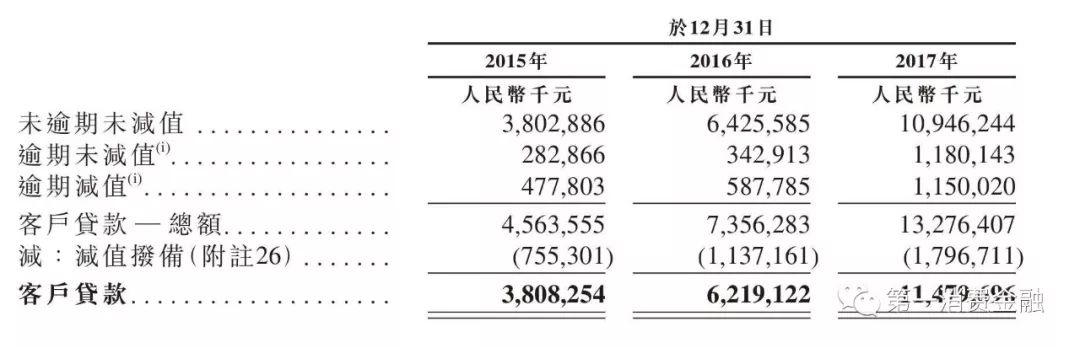

就直接借貸及信托借貸模式撥付資金的貸款而言,貸款本金的估計虧損及因借款人拖欠還款而應付的利息收入,在維信金科的合并財務報表入賬為減值撥備作為客戶貸款的抵消項。2015年末、2016年末和2017年末,維信金科關于客戶貸款的減值撥備分別為7.6億元、11.4億元和18億元。

就透過信用增級貸款撮合模式撥付資金的貸款而言,維信金科于合并財務報表計入因拖欠其提供擔保的貸款而估計的日后支付款項作為擔保負債。2015年末、2016年末和2017年末,維信金科的擔保負債分別為0.87億元、0.3億元和1.7億元。截至2017年末,信用增級貸款撮合模式所實現的貸款的尚未償還貸款余額為21億元。

結語:換個標簽

回到文章開頭提出的問題。維信金科給自己的標簽是——“中國一家領先的獨立線上消費金融服務提供商”。這句話有四個定語——“中國”“領先的”“獨立”“線上”。這四個定語限定下的故事是什么樣的?

在招股書中,維信金科在招股書中認為其面臨的風險主要集中在以下三方面:

“我們主要于中國新興的線上消費金融市場營運。由于該行業快速演化,因此難以評估我們的未來前景。

“中國的消費金融市場近期受到的監管有所收緊,且或會繼續受到更為嚴格的監管審查。我們可能需要不時對我們的業務作出重大改變,以遵守法律、法規及政策方面變化。

“如果我們的信用風險管理系統無法有效控制我們的信用風險,或如果我們未能持續以具競爭力的速度加強我們的信用風險管理系統或其基礎技術,我們的逾期率水平可能會惡化并且我們的市場地位、聲譽及經營業績可能受到重大不利影響。”

在這三段文字中,“中國”當前貌似也不是從事消費金融那么美好的地方,而“領先的”“獨立”在逾期率這個風險指標下也似乎亮色不多。那么,“線上”怎么樣?

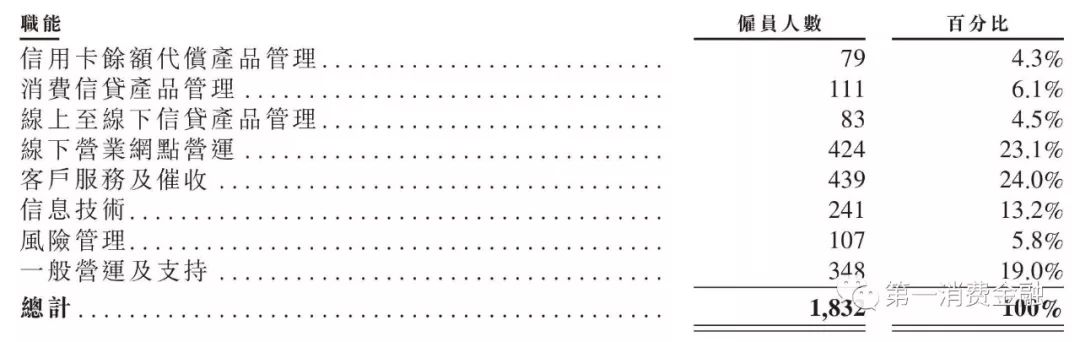

先來看以下維信金科的員工構成。維信金科有雇員1832名。按照職能劃分,維信金科雇員人數最多者為客戶服務及催收,達439人;其次為線下營業網點運營,達424人。再加上線上至線下信貸產品管理,貌似這家標榜“線上”的公司,也養著龐大的線下團隊。

再看看維信金科到底靠什么賺錢,是靠信用卡代償嗎?

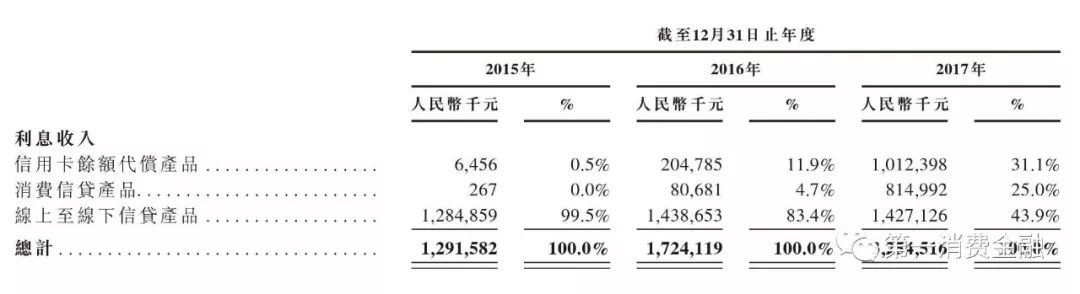

上面這張表表明,維信金科的收入核心是利息收入。那么利息收入中核心又來自哪里?

前文可知,放款額和余額這兩個指標,似乎維信金科確實是一家以信用卡代償為主業的公司。但其實,給維信金科貢獻收入最多的,卻是需要線下獲取資產的線上至線下信貸產品。

按照產品系列劃分,維信金科以絕對金額列示的利息收入表顯示,維信金科的利息收入主要來自線上及線下信貸產品,這個產品類別在2017年貢獻了14.3億元,占比43.9%;其次是信用卡余額代償產品,貢獻了10億元收入,占比為31%;最后是消費信貸產品,貢獻了8億元收入,占比25%。

綜上看來,維信金科給自己的貼的標簽,似乎可以修改為“一家主營線下貸款的信貸平臺”。

精彩回顧:

最具影響力的消費金融垂直新媒體平臺

精煉、快速、沒廢話

24小時滾動消費金融快訊

旗下超過十個消費金融領域專業社群,覆蓋人群超過20萬。群組成員遍及消費金融各個細分垂直領域,3c, 車貸,醫美,教育,現金貸,租房,保險等。

完整覆蓋貸前獲客,貸中審核,貸后運營三大環節,催收,信用審核,反欺詐,客服等將是我們2017年底的重點。后臺回復“入群”可勾搭小編進群。