深圳泛華小額貸款有限公司(深圳小額快貸公司有哪些)

近日,最高法院給廣東省高院的《關(guān)于新民間借貸司法解釋適用范圍問(wèn)題的批復(fù)》(以下簡(jiǎn)稱《批復(fù)》)引發(fā)了市場(chǎng)熱議。最高法院明確:“經(jīng)征求金融監(jiān)管部門意見,由地方金融監(jiān)管部門監(jiān)管的小額貸款公司、融資擔(dān)保公司、區(qū)域性股權(quán)市場(chǎng)、典當(dāng)行、融資租賃公司、商業(yè)保理公司、地方資產(chǎn)管理公司等七類地方金融組織,屬于經(jīng)金融監(jiān)管部門批準(zhǔn)設(shè)立的金融機(jī)構(gòu),其因從事相關(guān)金融業(yè)務(wù)引發(fā)的糾紛,不適用新民間借貸司法解釋。”由于這七類地方金融組織中小額貸款公司的關(guān)注度最高,本文也主要聚焦于《批復(fù)》對(duì)小額貸款公司行業(yè)的影響。

01《批復(fù)》對(duì)小額貸款公司行業(yè)的影響

《批復(fù)》將小額貸款公司認(rèn)定為金融機(jī)構(gòu),進(jìn)而不適用新民間借貸司法解釋(4倍LPR),這對(duì)于小額貸款公司在實(shí)際業(yè)務(wù)中的開展有著巨大的利好作用,體現(xiàn)在以下幾方面:

1. 在業(yè)務(wù)層面,由于小額貸款公司的資金成本較高,客群下沉,借貸利率普遍高于目前民間借貸司法解釋的4倍LPR(1月20日1年期LPR為3.85%),但得益于小額貸款公司產(chǎn)品靈活性高,業(yè)務(wù)流程高效,能夠滿足用戶小額、急需等多種資金需求,是對(duì)我國(guó)信貸供給體系的有益補(bǔ)充。利率限制會(huì)使得信貸供給不足,進(jìn)而阻礙部分客戶獲得金融服務(wù)。此次《批復(fù)》使得小額貸款公司可以依托自身的風(fēng)險(xiǎn)控制水平進(jìn)行市場(chǎng)化定價(jià),有助于行業(yè)長(zhǎng)期可持續(xù)發(fā)展。

2. 小額貸款公司的稅收優(yōu)惠有望改善。目前小額貸款公司較為明確的稅收優(yōu)惠較少,主要是財(cái)稅〔2017〕48號(hào)(目前已延期至2023年底)。其他同樣涉及服務(wù)小微企業(yè)(財(cái)稅[2017]77號(hào)、財(cái)稅[2018]91號(hào))的財(cái)稅優(yōu)惠政策小額貸款公司無(wú)法享受,即目前小貸公司只能享受部分金融機(jī)構(gòu)的稅收優(yōu)惠政策。認(rèn)定為金融機(jī)構(gòu)后,小額貸款公司有望得到符合其業(yè)務(wù)類型的稅收優(yōu)惠。當(dāng)然,這仍需要監(jiān)管機(jī)構(gòu)和稅務(wù)機(jī)構(gòu)后續(xù)的認(rèn)定與安排。

3. 在社會(huì)聲譽(yù)層面,對(duì)于小額貸款公司建立自身良好形象有促進(jìn)作用。由于對(duì)于借貸人來(lái)說(shuō),小額貸款公司的業(yè)務(wù)與P2P平臺(tái)或非法放貸組織存在一定的“相似性”,再加上有部分機(jī)構(gòu)冒充小額貸款公司進(jìn)行非法放貸,從而使社會(huì)公眾對(duì)小貸公司的認(rèn)知長(zhǎng)期處于“混淆”“模糊”的狀態(tài)。本次《批復(fù)》的出臺(tái)至少在司法層面給予了小額貸款公司有力的支撐,便于小額貸款公司在業(yè)務(wù)的開展中清晰地樹立自身形象和定位,脫離“非金融機(jī)構(gòu)”的模糊地帶。

02《批復(fù)》對(duì)金融監(jiān)管趨勢(shì)的意義

本次對(duì)小貸公司的認(rèn)定符合我國(guó)未來(lái)金融監(jiān)管格局的大趨勢(shì)。金融機(jī)構(gòu)的范圍認(rèn)定長(zhǎng)期使用的是列舉式定義,單純從不同文件進(jìn)行歸納總結(jié)存在一定的“模糊不清”,但其主要特征均是“由金融監(jiān)管部門批準(zhǔn)設(shè)立”(不同于私募基金的備案制度以及支付機(jī)構(gòu)的許可證制度),再結(jié)合未來(lái)我國(guó)金融監(jiān)管的大格局,即“在堅(jiān)持金融管理主要是中央事權(quán)的前提下,按照中央統(tǒng)一規(guī)則,強(qiáng)化屬地風(fēng)險(xiǎn)處置責(zé)任”。由地方金融監(jiān)管部門批準(zhǔn)設(shè)立的機(jī)構(gòu)認(rèn)定為金融機(jī)構(gòu)是大勢(shì)所趨。此外,中央和地方金融監(jiān)管協(xié)調(diào)也一直在完善與強(qiáng)化。2020年1月國(guó)務(wù)院金融委辦公室特別建立了地方協(xié)調(diào)機(jī)制(《國(guó)務(wù)院金融穩(wěn)定發(fā)展委員會(huì)辦公室關(guān)于建立地方協(xié)調(diào)機(jī)制的意見》),并在10月開展了座談會(huì)以加強(qiáng)金融監(jiān)管的協(xié)調(diào)性。

本次《批復(fù)》的出現(xiàn),優(yōu)先于《非存款類放貸組織條例》的發(fā)布,可以說(shuō)是在行業(yè)上位法未出現(xiàn)時(shí),先從司法層面給予了支持。尤其是《批復(fù)》中“經(jīng)征求金融監(jiān)管部門意見”的表述,更是表明在監(jiān)管機(jī)構(gòu)層面,已經(jīng)將這七類地方金融組織認(rèn)定為金融機(jī)構(gòu)。

針對(duì)互聯(lián)網(wǎng)小額貸款公司,根據(jù)2020年11月發(fā)布的《網(wǎng)絡(luò)小額貸款業(yè)務(wù)管理暫行辦法(征求意見稿)》的思路來(lái)看,全國(guó)展業(yè)的小額貸款公司由銀保監(jiān)會(huì)進(jìn)行批準(zhǔn),其金融機(jī)構(gòu)的角色定位更加明確。

03《批復(fù)》是小額貸款公司行業(yè)的契機(jī)

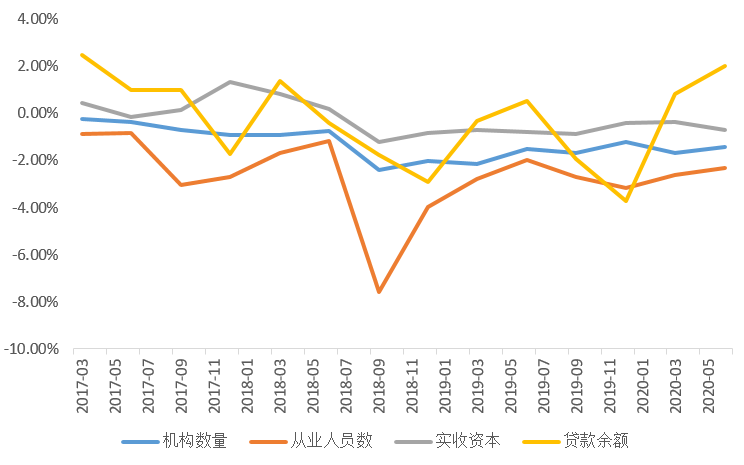

《批復(fù)》的認(rèn)定對(duì)于小額貸款公司行業(yè)來(lái)說(shuō)更多的是一個(gè)契機(jī)。從近期小額貸款公司行業(yè)發(fā)展來(lái)看,無(wú)論是機(jī)構(gòu)數(shù)量、從業(yè)人員數(shù)還是實(shí)收資本均在不斷下降,貸款余額近期有所上升,但仍處于波動(dòng)狀態(tài)。小額貸款公司目前兩極分化較為嚴(yán)重。頭部的互聯(lián)網(wǎng)小額貸款公司在數(shù)據(jù)、科技層面有明顯的優(yōu)勢(shì),但面臨更加嚴(yán)格的監(jiān)管政策和合規(guī)要求,中尾部的公司在網(wǎng)絡(luò)小貸牌照的價(jià)格也已大幅縮水的情況下,均在考慮轉(zhuǎn)型或者其他戰(zhàn)略布局。傳統(tǒng)小額貸款公司往往機(jī)構(gòu)人員較少(全行業(yè)平均1家機(jī)構(gòu)10名從業(yè)者)、專業(yè)性不夠、公司治理欠缺、信貸資產(chǎn)集中度高等問(wèn)題嚴(yán)重。因此,小額貸款公司需要以《批復(fù)》為契機(jī),按照金融機(jī)構(gòu)的標(biāo)準(zhǔn)嚴(yán)格要求自己,包括:把握自身的機(jī)構(gòu)特點(diǎn),科學(xué)規(guī)劃發(fā)展戰(zhàn)略;堅(jiān)守市場(chǎng)定位;增強(qiáng)合規(guī)管理與公司治理;提高風(fēng)險(xiǎn)控制的技術(shù)與能力等,成為一家真正意義上的“金融機(jī)構(gòu)”。

圖:2017-2020年小貸公司機(jī)構(gòu)數(shù)量、從業(yè)人員數(shù)、實(shí)收資本以及貸款余額變化比率