深圳地區抵押車貸款(貸款車沒有抵押可以買嗎)

“住房公積金制度”是在我國政府主導下運行的一項政策性住房金融制度,通過發揮“互助功能”,幫助職工解決住房問題,進而提高職工的生活質量。相對于“商業性住房按揭貸款”,“住房公積金貸款”在成本上(利率)更具優勢—–利率相對較低。因此,人們在購買商品房需要貸款時,往往會首選“住房公積金貸款”。

為了便于理解,筆者通過對《深圳市住房公積金貸款管理規定(2023年修訂)》進行梳理,接下來將按照“貸款條件”、“貸款額度”、“貸款期限”、“貸款利率”、“貸款程序”等類別對“住房公積金貸款”(僅指深圳市,下文同)政策進行簡要的說明。

一、“住房公積金貸款”的條件(下列條件須全部滿足)

(一)申請“住房公積金貸款”對主體的要求

深戶職工:在深圳市繳存住房公積金or異地繳存住房公積金

非深戶職工:須在深圳市繳存住房公積金

【注意】

①申請人的配偶、父母、子女可以作為“共同申請人”。申請人的配偶、父母、子女是購房人的,應當作為“共同申請人”。

②異地繳存住房公積金的“深戶職工”,僅限 “其本人”或“其配偶”在深圳市購買“首套住房”的情況下,才可以作為“申請人”或“計算可貸額度的共同申請人”在深圳市申請“住房公積金貸款”。

(二)申請“住房公積金貸款”對公積金賬戶繳存的要求

1、連續6個月(不包括申請當月)按時、足額繳存住房公積金。

2、公積金賬戶在“申請的時候”仍為“正常繳存狀態”。

【注意】

※異地繳存住房公積金的“深戶職工”,如果要作為“申請人”或“計算可貸額度的共同申請人”在深圳市申請“住房公積金貸款”,申請時其公積金賬戶需要在深圳市處于“正常繳存狀態”。當然,“其本人”或“其配偶”在深圳市購買“首套住房”的情況下例外,即不需要在深圳市處于“正常繳存狀態”(但仍需處于“正常繳存狀態”)。

(三)申請“住房公積金貸款”對申請次數的限制

“申請人家庭”和“共同申請人家庭”不能重復申請“住房公積金貸款”,即需滿足未在深圳市發生“住房公積金貸款”,或已經還清“住房公積金貸款”。

【注意】

※“申請人家庭”包括“夫妻雙方”和“未成年子女”。

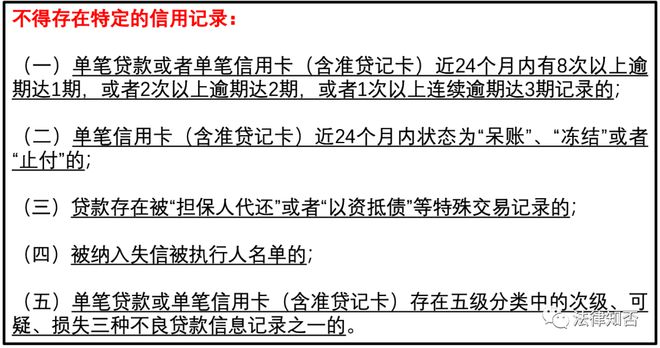

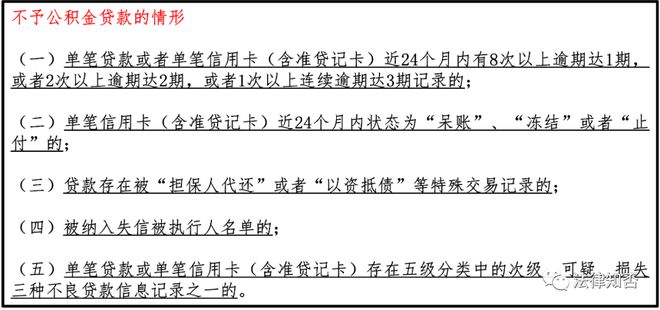

(四)申請“住房公積金貸款”對還貸能力和信用狀況的要求

1、申請人和共同申請人需有償還貸款本息的能力。

2、申請人和共同申請人需要信用狀況良好,且不存在特定的信用記錄。

(五)申請“住房公積金貸款”對購房首付款的要求

申請人須已支付“購房首付款”。

【注意】

※“購房首付款”須滿足購房政策的相關要求(首付款比例)。

(六)申請“住房公積金貸款”對擔保的要求

申請人須同意提供符合要求的擔保。

(七)申請“住房公積金貸款”須符合房地產市場管理政策要求

在“住房公積金貸款”辦理期間遇政策調整的,按照“老人老辦法,新人新辦法”的原則處理,但國家、省、市房地產市場管理政策已有明確規定的,從其規定。

(八)申請“住房公積金貸款”須符合公積金管委會規定的其他條件

申請公積金貸款時,房產套數按購房人各自所在家庭名下房產套數多的一方的套數計算。

【注意】

※購買“保障性住房”和“商品住房”時,滿足相關條件才可以申請“住房公積金貸款”。

二、“商轉公貸款”的條件

“商轉公貸款”是指:職工在深圳市購房并辦理商業性住房按揭貸款后,又以普通公積金貸款償還該商業性住房按揭貸款的一部分或者全部的貸款。

申請“商轉公貸款”時,除了需要符合前面所提到的“普通公積金貸款”的規定以外,還需要具備如下條件:

(一)“商轉公貸款”對原商業性住房按揭貸款處理的要求

已取得原商業性住房按揭貸款銀行的同意,即關于提前償還部分或者全部原商業性住房按揭貸款,需要向原商業性住房按揭貸款銀行申請,并且已經取得同意。

(二)“商轉公貸款”對申請人的要求

申請人或者其配偶是申請商轉公貸款住房的權利人(房屋產權所有人)。

(三)“商轉公貸款”對逾期和征信的限制

在申請當月前6個月內,原商業性住房按揭貸款未出現貸款逾期記錄,且申請人和共同申請人不存在特定的信用記錄。

三、“住房公積金貸款”的額度

(一)“住房公積金貸款”的“最高額度”

單獨申請的公積金貸款“最高額度”為50萬元,“申請人”和“計算可貸額度的共同申請人”共同申請的公積金貸款“最高額度”為90萬元。

如果滿足公積金貸款“最高額度”上浮的條件,還可以有機會上浮一定的比例,最高可上浮40%。也就是說如果滿足條件,單獨申請和共同申請“住房公積金貸款”的“最高額度”可能分別達到70萬元和126萬元。

【注意】

※公積金中心每年在住房公積金年度報告中向社會公布上年度末本市住房公積金個人住房貸款率(以下簡稱個貸率),公積金貸款“最高額度”根據上年度末住房公積金個貸率進行動態調整。

也就是說當上年度末深圳市住房公積金個貸率小于85%時,公積金貸款“最高額度”才可能出現最多上浮40%的情況,而當上年度末深圳市住房公積金個貸率處于85%(含)-95%、95%(含)以上兩個區間時,當滿足公積金貸款“最高額度”的上浮條件時,上浮比例會回調10個百分點、20個百分點。

(二)“住房公積金貸款”的“可貸額度”

公積金貸款“可貸額度”為“申請人”公積金賬戶余額或“申請人和計算可貸額度的共同申請人”公積金賬戶余額之和的14倍,同時還需要滿足如下條件:

1、公積金貸款“可貸額度”不得高于單套住房公積金貸款“最高額度”。

單獨申請和共同申請“住房公積金貸款”的“可貸額度”分別不能高于50萬元和90萬元。只有滿足公積金貸款“最高額度”上浮的條件才可以上調。

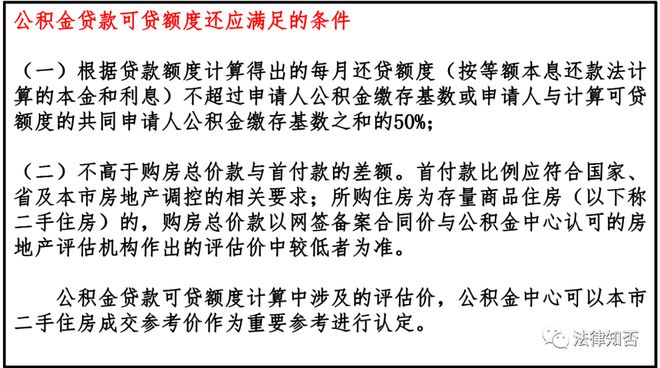

2、公積金貸款“可貸額度”不高于購房總價款與首付款的差額。

3、公積金貸款“可貸額度”須滿足與公積金繳存基數之間的關系。

根據貸款額度計算得出的“每月還貸額度”(按等額本息還款法計算的本金和利息)不超過“申請人”公積金繳存基數或“申請人與計算可貸額度的共同申請人”公積金繳存基數之和的50%;

【注意】

※“申請人”和“計算可貸額度的共同申請人”申請公積金貸款前連續三年以上未提取公積金的,按照住房公積金賬戶余額倍數計算的公積金貸款可貸額度可以提高10%,但應同時符合其他條件。

(三)“商轉公貸款”的“可貸額度”

“商轉公貸款”時,除了需要符合前面關于“普通公積金貸款”的相關規定,還應滿足如下條件:

1、不高于原商業性住房按揭貸款余額。

2、不高于按可貸比例計算的貸款額度。

該貸款額度以申請商轉公貸款的住房購房合同價作為該住房總價,按照公積金中心受理商轉公貸款申請時國家規定的首付款比例確定貸款可貸比例后計算得出。

3、“可貸額度”與抵押物的相關規定。

申請人以其他商品住房(不包括申請商轉公貸款的住房)或者第三人的商品住房進行抵押的,可貸額度不高于抵押物評估價的70%。

【注意】

※公積金管委會可以根據本市房地產市場及風險控制等情況,決定對申請商轉公貸款的住房開展價值評估。

(四)回遷房“住房公積金貸款”的“可貸額度”

以城市更新、棚戶區改造項目中回遷住房面積大于安置補償面積的部分住房申請公積金貸款的,以增加面積的住房價款作為購房總價計算可貸額度。

四、“住房公積金貸款”的期限

(一)最長貸款期限

公積金貸款期限以年為單位,普通公積金貸款最長貸款期限不超過30年,即最長貸款期限為30年。

(二)貸款期限與申請人年齡的關系

貸款期限與申請人申請貸款時的年齡之和不超過70年。

(三)“商轉公貸款”的最長貸款期限

原商業性住房按揭貸款“已還貸款期限”與“商轉公貸款期限”之和不超過30年,且上述貸款期限之和與申請人申請貸款時的年齡之和不超過70年。

五、“住房公積金貸款”的利率

住房公積金貸款利率按照國家有關規定執行。公積金貸款發放后,遇國家公積金貸款利率調整的,公積金中心應當按季度對貸款利率進行調整。

【注意】

※當前深圳市住房公積金貸款利率為:

★首套房 5年(含)以下—–2.6%;5年以上—–3.1%

★第二套房5年(含)以下—-3.025%;5年以上—3.575%