花唄逾期車貸有影響嗎(有逾期車貸)

網貸之家專欄頻道

700+互金意見領袖、投資達人入駐

10000+原創(chuàng)投稿

授權網貸之家發(fā)布

作者丨小白讀財經

中證網報道稱,央行有關負責人表示,辦理“花唄”業(yè)務的小額貸款公司于2015年4月接入征信系統(tǒng),后因放貸主體發(fā)生變更暫停報送信貸業(yè)務信息,擬于近期恢復報送。

不過據華夏時報了解到,目前花唄僅針對部分用戶接入央行征信,后期將陸續(xù)覆蓋全部用戶群。

花唄大升級

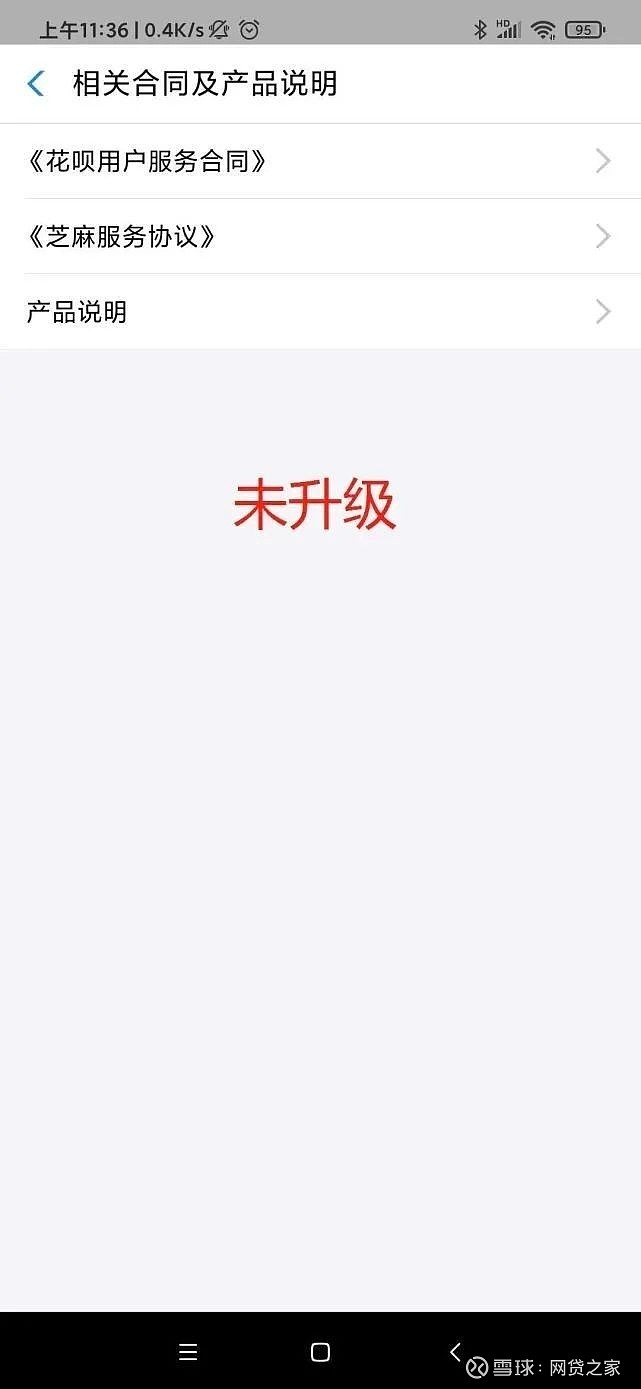

目前在我們的支付寶中,按照【花唄】-【我的】-【相關合同及產品說明】的步驟可以看到你的花唄是否已被接入征信。

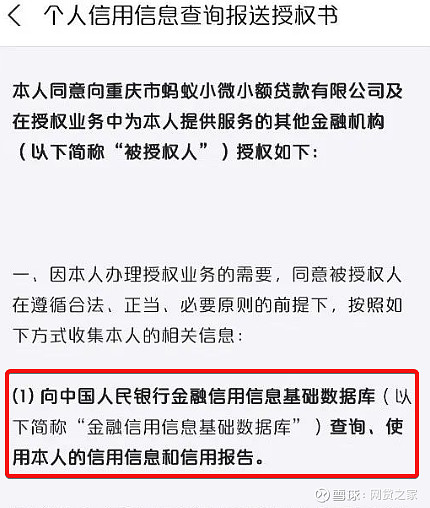

如果你沒有收到升級推送,頁面只顯示“服務合同”、“服務協議”和“產品說明”的話,說明你還未被選中成為“幸運用戶”。而如果你的頁面顯示有“個人授信相關合同”和“個人信用信息查詢報送授權書”字樣的話,那么恭喜你,你被選中了。

所謂“個人信用信息查詢報送授權書”,就是將你的信用信息和信用報告?zhèn)鹘o央行征信數據庫,實現信用接入。

什么是征信?

目前,個人信用報告主要內容包括基本信息、信貸記錄、非信貸交易記錄、公共記錄和查詢記錄五個部分。

基本信息就不用多說了,先來看信貸記錄,它指的是買房買車等的貸款記錄;非信貸交易記錄,指的是水、電、煤氣費等的繳納記錄;公共記錄指的是個人參保信息和繳費信息、住房公積金信息等。

以上這些信息的缺失或費用逾期的話,都會潛在影響個人的信用,進而影響個人在銀行的貸款。

花唄為商戶墊付資金,商戶發(fā)貨給消費者,而花唄的錢來自于螞蟻小貸公司、小貸公司的錢來自于銀行貸款、ABS、自有資金等,一環(huán)扣一環(huán),環(huán)環(huán)相扣,如果其中一環(huán)出現大面積違約的話,勢必會造成整個生態(tài)鏈的動蕩,此時征信則顯得尤為重要,而這不僅僅只是個人征信,也包括法人(如企事業(yè)單位、商戶等)征信。

不過目前我國的征信系統(tǒng)仍不完善,即使是第二代個人征信系統(tǒng)。

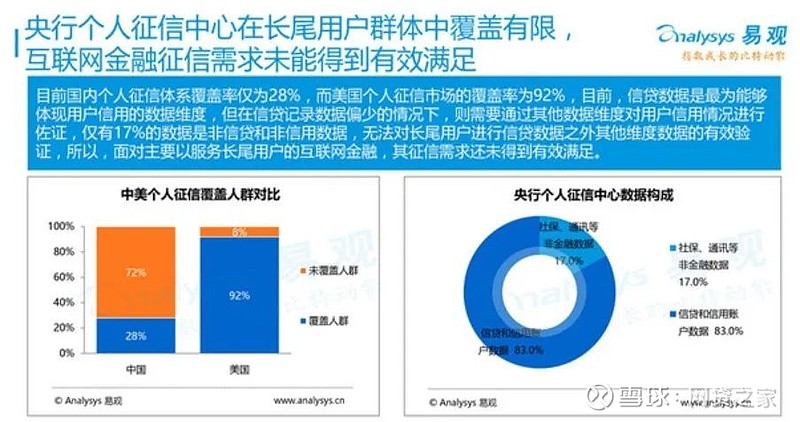

首先,花唄不可以提現,只能用于消費,按規(guī)定不屬于可以提現到銀行卡的小額借貸,因此一直以來都沒有上征信。但如今花唄用戶數量已經超過3億,如果沒有征信系統(tǒng)的約束,信用風險很高。但事實上,即使到今天,花唄的信用征信覆蓋才剛剛啟動,相比美國92%的征信人群覆蓋,目前中國還不足3成。

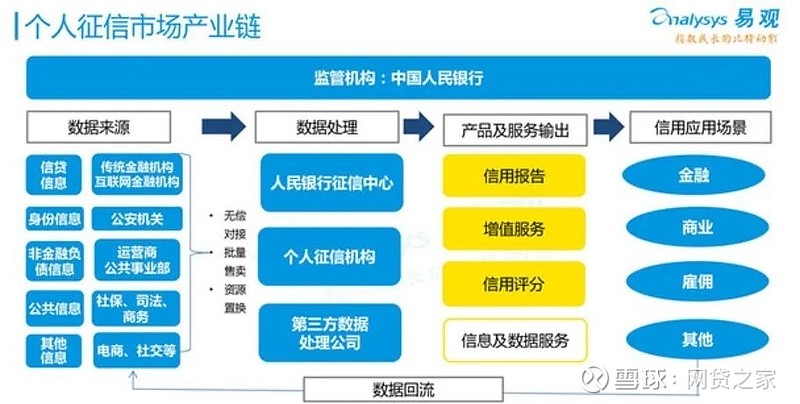

其次,國內還未形成完善的征信產業(yè)鏈,并運用到市場中。一頭是征信信息收集渠道少,另一頭比如像雇傭、日常交易等場景都還未被征信所滲透。

國外征信系統(tǒng)有何借鑒之處?

目前我國的征信系統(tǒng)是由央行牽頭,聯合其他16部委組成工作小組起步的,這與德國、法國、意大利等國的征信系統(tǒng)比較類似,都是政府牽頭建立。我們以德國為例,看看有沒有我們值得借鑒的地方。

德國征信系統(tǒng)的建立其實得歸功于希特勒。由于希特勒的清除猶太人、剝奪猶太人資產計劃,使得納粹當局必須要有統(tǒng)一的信息系統(tǒng)來對猶太人進行資產和個人信息進行收集和控制。在這種背景下,1934年,即希特勒獨裁的第一年,由政府主導的公共信用信息系統(tǒng)便誕生了。

這套系統(tǒng)不僅控制住了猶太人,也很好的監(jiān)控并防止猶太人向外轉移財產,而后者也為現代外國資本和資本流動管控打下了堅實的基礎。

經過不斷發(fā)展,時至今日,德國的征信系統(tǒng)有不少可圈可點之處:

1、德國公共信用征集系統(tǒng)是通過法律或決議確立的,強制要求所有金融機構必須參加公共信用登記系統(tǒng)。

2、征信數據只向金融機構提供,不向社會其他需求方提供,避免個人信息泄露。

3、德國信用數據信息收費較低,屬于非營利性,直接隸屬于德國央行。

第一點我們還未做到,第二點也不必太擔心,因為是央行主導,可以保證信息的安全,而目前發(fā)改委已免除農村商業(yè)銀行、農村合作銀行、農村信用社、村鎮(zhèn)銀行、小額貸款公司、消費金融公司、融資租賃公司、融資性擔保公司、民營銀行、獨立法人直銷銀行等10類金融機構征信查詢服務費,優(yōu)惠政策至年底,但相比國外來講,我國金融機構獲得信用數據的成本依然很高。

相比德國征信系統(tǒng)的三點優(yōu)勢,我們已經逐步開始嘗試探索,當然這背后也會涉及更多利益和制度博弈,任重道遠。

對我們產生哪些影響?

1、花唄逾期將直接影響信用。此次將小額貸款公司納入征信范圍,意味著假如你用花唄消費,那就屬于個人消費貸款,被記錄在央行征信報告中。當然如果按時還款的話,是沒有任何影響的,反而會留下良好的信用記錄。

2、花唄逾期,影響房貸車貸嗎?我們都知道,信用卡欠款會影響征信,因為信用卡的發(fā)放主體則是商業(yè)銀行,而銀行又與央行對接,信息溝通順暢、成本低。而花唄的發(fā)放主體是螞蟻集團旗下的小額貸款公司,花唄本質上并不屬于信用卡,花唄消費記錄到底是屬于“電子信用卡”(循環(huán)貸賬戶科目)還是“小額貸款”科目,還不確定。也就是說即使逾期,對房貸車貸等大額貸款是否有影響,還得打個問號。這取決于每家銀行對待花唄征信的態(tài)度。

3、征信記錄并不是越多越好。身邊一定有人跟你說,多辦信用卡多消費,按時還款的話可以刷出良好的信用記錄。我想說的是多筆小額消費貸款與良好信用記錄沒有任何關系。

試想,假如你在很多平臺借款,導致征信出現很多借貸記錄,即使你都還清了,那銀行看了會怎么想?銀行反而會認為你的收入不穩(wěn)定,拒絕給你貸款。花唄也是一樣,我們沒必要過度放大,即使你的花唄進了征信,即使你偶爾一兩次逾期了,但如果你之前幾年的歷史信用記錄良好,貸款依然不會受影響,至少目前是這樣。

4、花唄分期會影響征信嗎?花唄分期類似于信用卡分期,只會產生手續(xù)費或利息,沒有逾期記錄,不會影響信用。

花唄接入個人征信當然是極好的,這有助于解決我國個人征信借貸記錄覆蓋不全的問題。否則,幾億人的消費記錄游離在征信體系之外,勢必存在潛在風險。