辦理車貸通過率(買車貸款通過率)

近年來Auto Loan ABS逐漸發展,已成為銀行間信貸ABS的第二大產品,而不同機構發起的Auto Loan ABS產品在存續期表現中出現一定的分化,因此關于其基礎資產——個人汽車貸款違約因素的研究具有重要意義。本文基于多單Auto Loan ABS產品的基礎資產數據,結合市場經驗,從宏觀、主體和資產三個維度對影響汽車貸款違約的主要因素進行定性分析和實證研究,結果顯示不同因素的影響路徑、影響范圍、影響程度有所不同。

截至2019年底,銀行間市場累計發行AutoLoan ABS產品144單,規模總計5,496.95億元,其中2019年發行規模同比增長61.66%,成為當年銀行間信貸ABS產品中增長最快的品種,并穩居信貸ABS產品第二,備受市場關注。在宏觀經濟下行,汽車行業整體消費表現疲弱,車企梯隊間競爭日益激烈的背景下,汽車金融機構同樣面臨市場競爭的加劇,采取的業務策略也不盡相同,AutoLoan ABS的資產質量存在弱化的可能性。從存續期Auto Loan ABS項目表現來看,不同機構的汽車貸款資產表現也已經表現出一定的分化。因此關于個人汽車貸款違約的影響因素研究具有重要意義。

本文基于多單AutoLoan ABS產品的基礎資產的實際違約表現,主要從宏觀因素、主體因素和資產因素三個維度研究影響汽車貸款違約的主要因素。

一、宏觀因素

宏觀經濟環境主要通過作用于居民收入,影響借款人的還款能力,從而影響汽車貸款的違約表現,且這種影響是系統性的。城鎮居民失業率和城鎮居民收入可支配收入可以一定程度上反映借款人的還款能力。在汽車行業競爭加劇的背景下,行業的銷售周期和促銷政策與汽車貸款違約表現有一定的相關性。基于此,本文對比了城鎮登記失業率、城鎮居民人均可支配收入、汽車行業乘用車產銷量與汽車金融行業貸款違約率表現[1]的變化情況。

(一)宏觀經濟發展形勢

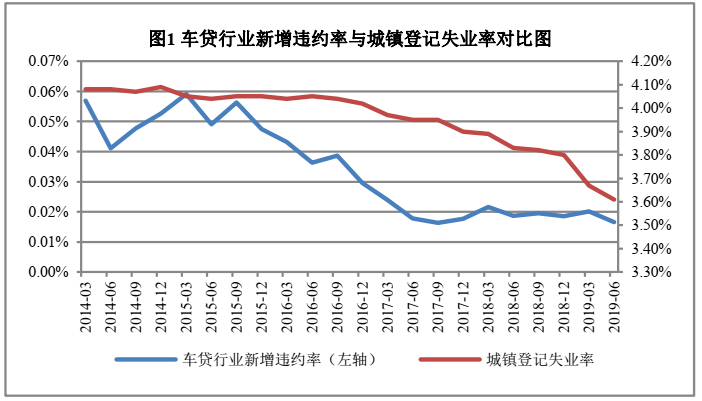

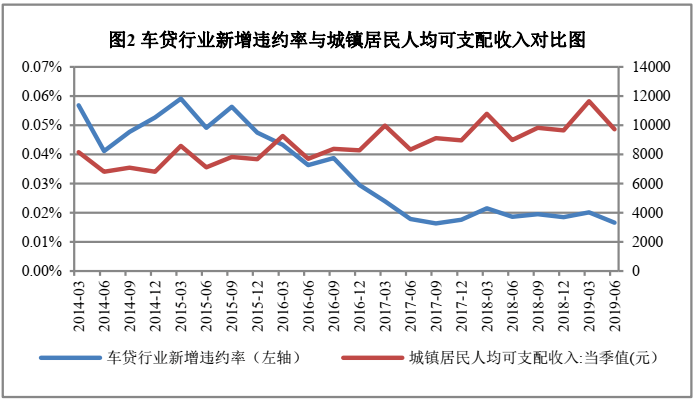

宏觀經濟發展形勢向好時期,汽車貸款的違約較低。從汽車金融行業新增違約率曲線來看(圖1),2014年以來新增違約率呈現逐步下降的態勢,對比城鎮登記失業率存在相似的變化趨勢,而對比城鎮居民人均可支配收入(圖2),與新增違約率變化大致呈現反向關系。在經濟態勢穩中向好時,城鎮失業率較低,人民收入穩定,借款人償還能力較好,違約意愿較弱;而當經濟發展形勢不穩定,城鎮居民失業率上升,借款人面臨失業危機,其未來收入現金流不確定性增強,違約意愿可能增強。

(二)汽車行業

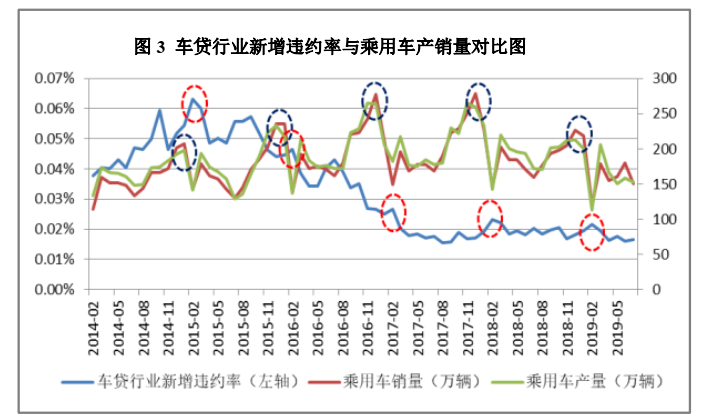

受汽車行業銷售周期及主機廠商促銷政策的影響,汽車貸款違約呈現明顯的周期性。我國乘用車產銷量呈現周期性變化,在居民積蓄增加以及春節返鄉的背景下,疊加汽車廠商促銷力度的加大,部分消費者存在沖動性購車行為,每年年底是購車的高峰期。對比發現新增違約表現在銷售高峰期后1-2個月也會出現相應的高峰(見圖3),分析認為有如下兩個原因:一是汽車廠商一般在年底會加大促銷力度,為了助力主機廠銷售,汽車金融公司可能會適度加快信貸審批流程,提升審批通過率,降低借款人償債能力門檻,進而反應在違約表現中。且從市場經驗來看,年末的借款人資質和評分相較于年中借款人而言略差,違約可能性更高。二是業務量的快速增長要求更高的貸款管理能力,疊加春節假期影響,相關風控措措施、催收力度可能有所減弱,因此導致逾期率的增加以及逾期向違約的轉化。

二、主體因素

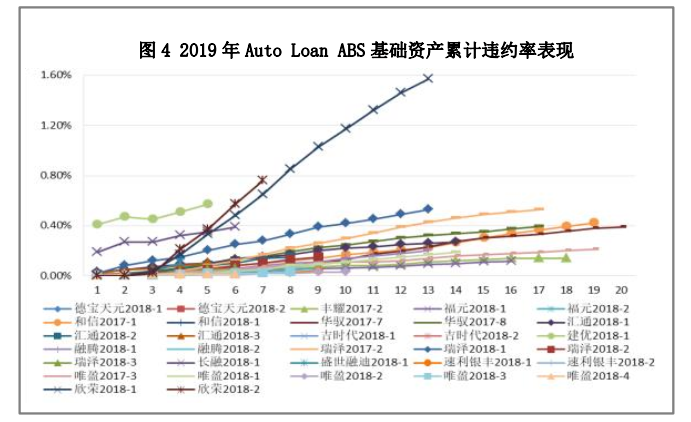

發起機構的風險管理經驗、對借款人風險刻畫的準確度、風控政策的穩定性將直接影響汽車貸款的違約水平,發起機構的品牌經營模式、業務類型、客戶群體可能間接影響汽車貸款的違約水平。從2019年AutoLoan ABS存續期表現中發現(見圖4),發起主體之間的累計違約率存在明顯分化。本文對比了不同風控能力、業務策略的汽車金融公司在實際風控表現上的差異,進而分析主體因素對汽車貸款違約的影響。

(一)發起機構風控能力

汽車金融公司的股東背景、經營年限、貸款規模等能在一定程度上反映公司把控貸款審批風險的經驗及能力,而不良率能真實反映發起機構的風控表現。從股東背景和經營經驗來看,根據公開披露數據,截至2018年底,外資、合資、內資汽車金融主體[2]的不良率均值分別為0.18%、0.31%、0.60%,外資公司可以借鑒母公司豐富成熟的行業經驗、先進完善的風控系統,具有較強的風控能力,但內資企業不良率也呈現明顯的分異,不乏一些內資企業通過長期的經營積累,對國內汽車貸款市場的理解更深入,能更準確評估風險。從貸款規模來看,規模在500億元以上及不足500億元的汽車金融機構的2018年底不良率均值分別為0.16%和0.50%,貸款規模較大的發起機構往往具有更強的資本實力和經營經驗,其不良率處于較低水平。從歷史數據違約率表現來看(見圖5),違約率均值水平及波動程度的分化與不良率水平的分化表現相近,說明風控能力相對較低且穩定性較差的汽車金融公司,貸款違約表現較差。

(二)發起機構業務策略

不同業務策略的汽車金融公司違約表現存在差異。就汽車品牌而言,粗放的外品牌經營模式下汽車貸款的不良率高于本品牌經營模式,一方面,自有品牌經營模式下的汽車金融主體主要從其所背靠的汽車主機廠商自身的經銷商中獲客,客群質量有所保障且比較穩定,但自有品牌之間由于差異化的市場定位,貸款違約表現也存在一定差異,而外品牌主要通過SP(ServiceProvider)渠道獲客,代理模式下中間環節較多,客群較為復雜,通常客群質量不確定性較大;另一方面,外品牌貸款無主機廠的貼息支持,首付比例較低,借款人后期還款壓力較大,貸款違約的可能性變高。就產品類型而言,含附加貸產品的貸款不良率通常更高,這種貸款模式主要目的是提升客戶貸款金額,降低客戶首付壓力,進而提升汽車金融公司的產品競爭力和利潤率,但相應的,如果附加貸金額較大,客戶的還款壓力及不確定性也會隨之增高。就客戶群體而言,中低收入的客戶群體對應的貸款不良率更高,貸款違約的決策主要在于借款人,相對于高收入客戶,低收入客戶的抗風險能力較弱,且職業穩定性較差的借款人違約概率相對更高。

三、資產因素

資產因素主要影響借款人的還款能力和還款意愿,進而影響汽車貸款違約。當借款人職業、家庭狀況發生變化,收入降低時,借款人的還款能力下降,為了滿足其他方面的生活需求,借款人的違約意愿會有所提高。當借款人還款能力處于一定水平時,對于首付比較高的貸款,借款人的負債水平較低,還款壓力較小,還款意愿較高,而在貸款償還超過了一定期限后,隨著貸款賬齡的增加,剩余期限的減少,借款人的還款意愿會愈來愈強,違約可能性會降低。

為了控制宏觀環境和主體因素的影響,以及遵循大樣本數據具有統計意義的原則,本文選擇違約貸款樣本量較大且具有類似風險管理能力及業務經營策略的發起機構發起項目的2019年跟蹤數據[3],同時結合了上汽通用提供的融騰系列近五年個人汽車貸款資產支持證券的違約貸款數據,從貸款特征因素、借款人因素、資產特征因素三個方面,通過對比違約貸款與初始資產池在資產特征分布上的差異,分析汽車貸款違約的影響因素。

(一)貸款特征因素

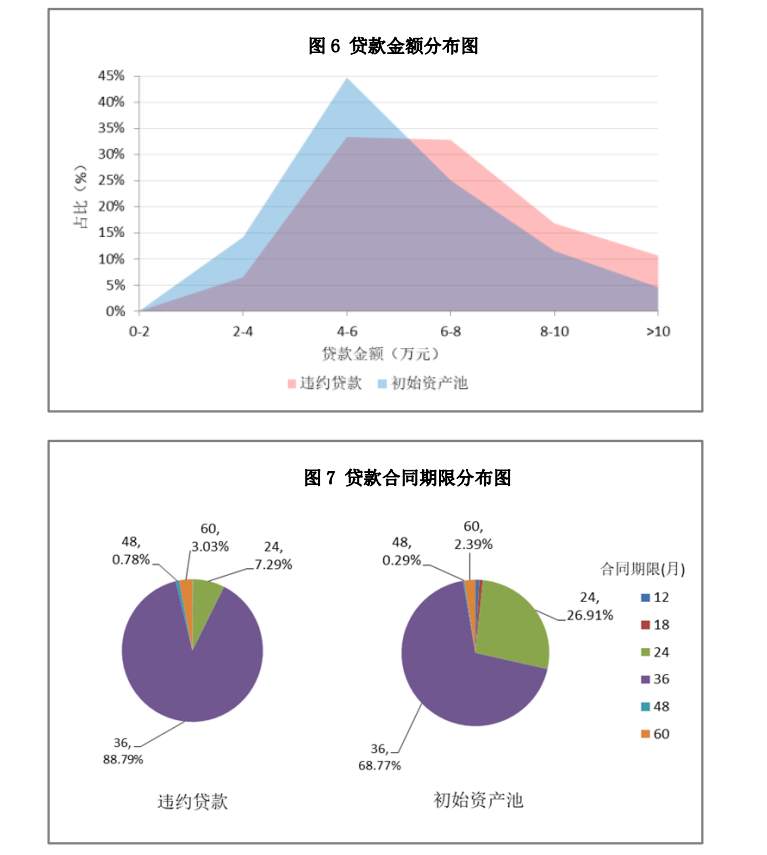

對于同類發起機構類似的汽車品牌,合同金額越高的貸款越容易違約。從違約貸款分布占比[4]可以看出(圖6),合同金額較小的貸款違約占比明顯減小,而合同金額在6萬元以上的占比較初始資產池分布明顯增大,增加了約20%,并且合同金額越高違約占比增長幅度越大。貸款金額愈高意味著還款壓力愈大,面對現金流驟緊問題時借款人有更大可能放棄還款。

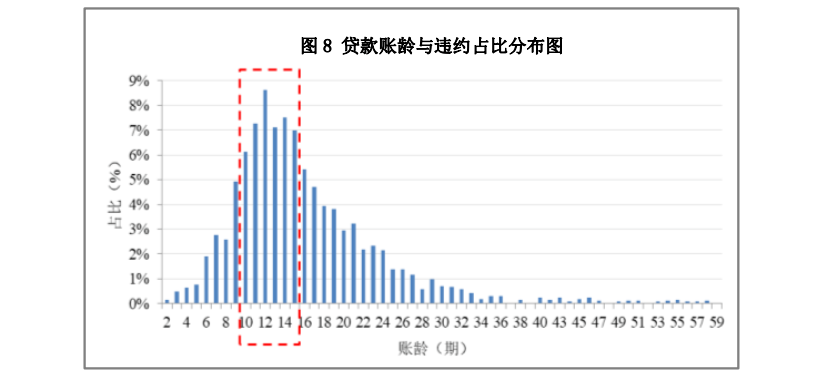

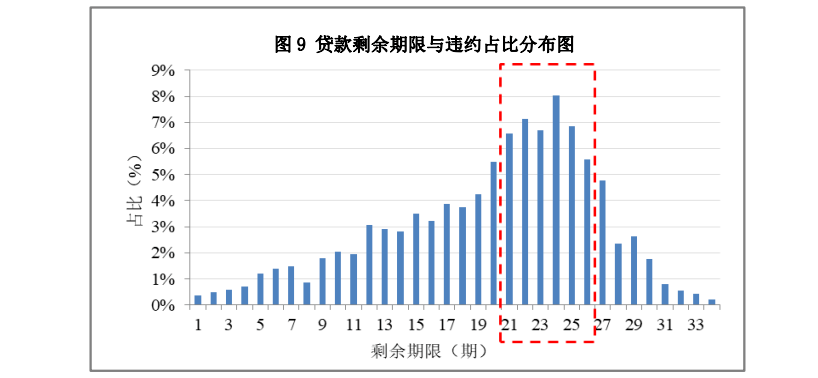

合同期限越長的貸款越可能違約,貸款賬齡1年左右是違約高峰期,相對應的,剩余期限2年左右達到違約高峰。從合同期限來看(圖7),違約貸款中36期合同期限的貸款占比明顯增大,較初始資產池分布增加了約20%。分析認為,一方面樣本數據中借款人為中低收入人群,選擇長合同期限的借款人償債能力較弱,而還款周期越長,借款人收入不確定性越大,相應的未來還款的不確定性越大。從賬齡和剩余期限來看(圖8、圖9),在違約貸款中,當賬齡處于10-15期時,相應的剩余期限處于21-26期時,貸款違約概率明顯增大。分析認為,樣本數據中的汽車大多屬于中低端品牌,汽車貶值速度較快,當賬齡在1年左右時,借款人償債意愿可能有一定程度的降低,并且此時的違約成本并未處于高值,進一步增強了借款人的違約傾向;再者,部分借款人存在沖動型貸款行為,在還款前期可能因無法承擔購車后的日常開支而導致償還能力下降,出現違約行為。

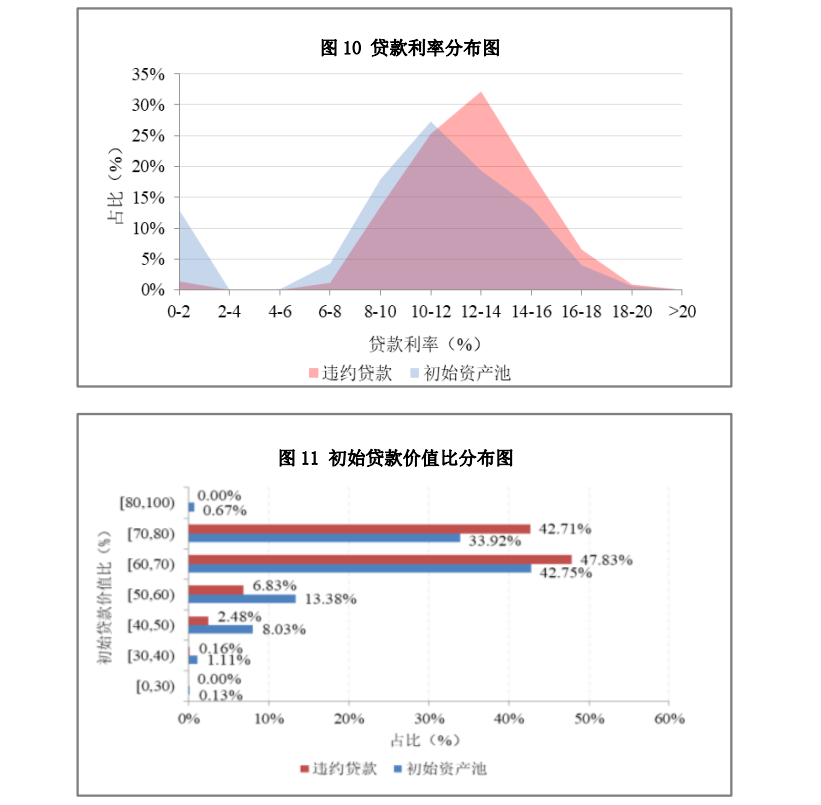

借款人執行利率越高,其違約可能性越高。從客戶執行利率來看(圖10),借款人執行利率大于12%的貸款違約占比明顯增高,較初始資產池分布增加超20%。一方面,從汽車金融公司的差異化定價策略來看,綜合考慮風險與收益的平衡,汽車金融公司為該類信用資質較差的借款人提供的貸款利率較高;另一方面,從借款人的償債壓力來看,執行利率越高借款人的還款壓力越大,借款人違約的可能性較高。

初始LTV越大,貸款違約可能性越高。從初始LTV分布圖來看(圖11),初始LTV在60%以下的貸款,違約貸款占比較初始資產池大幅降低,而初始LTV在60%-80%水平的貸款,在違約貸款中的占比超過90%,較初始資產池中的占比水平增加約13%。一方面,初始LTV越高,對應的首付款比例較低,結合前述結論賬齡在10-15期貸款違約水平較高,還款前期借款人違約成本相對較低;另一方面,初始LTV較高的貸款,借款人的實際負債水平較高,在借款利率和合同期限一定的情況下,每期需要承擔較高的還款額,還款壓力較大。

另外,我們研究了不同還款方式對違約貸款的影響,從樣本數據中暫未發現顯著結論,可能由于樣本數據存在偏差,后續仍需關注。

(二)借款人因素

低收入的借款人更容易違約。從借款人收入分布圖來看(圖12),違約貸款中年收入低于10萬元的借款人占比近80%,超過初始資產池中占比約17%。但是所選貸款樣本的發起機構主要集中于中低端品牌汽車,因此面向客群主要集中于中低收入消費者,考慮到樣本數據存在一定的偏差,收入差異對汽車貸款違約的影響還有待于進一步分析。

另外,基于樣本數據,我們發現借款人年齡、受教育程度、婚姻狀況、所在地區對貸款違約的影響程度一般,且暫未發現借款人性別對違約有顯著影響,但是女性借款人違約后的平均貸款損失率[5]相對男性高3.5個百分點。

(三)汽車相關特征因素

在汽車相關特征方面,我們還從汽車初始購買價格、新車/二手車、購車用途角度對違約貸款特征進行了分析,暫未發現其對貸款違約有顯著影響。

四、結論

通過上述研究發現,汽車貸款的違約存在多方面的影響因素,不同因素的影響路徑、影響范圍、影響程度有所不同:宏觀經濟形勢主要通過影響借款人的還款能力影響汽車貸款違約的整體水平;汽車行業的銷售周期及汽車廠商的促銷政策影響汽車貸款違約的季節性波動;不同機構的風控能力差異、業務策略差異影響了各自汽車貸款違約的分化表現;資產因素主要是通過影響借款人的還款能力和還款意愿影響汽車貸款的違約,且不同的資產因素影響程度不同,其中貸款金額、賬齡、剩余期限、貸款利率、初始貸款價值比、借款人收入對汽車貸款違約的影響程度較強。由于樣本數據限制,本次研究暫未發現還款方式、借款人性別、汽車初始購買價格、新車/二手車、購車用途對貸款違約有顯著影響,未來仍需要持續關注跟蹤數據的實際表現,作進一步探索和驗證。

[1]本文選取了汽車貸款業務穩步增長并且具有AutoLoan ABS發行經驗的16家汽車金融公司作為研究對象,將發起機構i的各靜態池在同一時點的月度新增違約率進行算術平均得到發起機構i的月度新增違約率,再以各發起機構貸款規模為權重,得到汽車金融行業汽車貸款月度新增違約率曲線。其中月度新增違約率=新增30天以上逾期貸款金額/貸款余額,為了與宏觀指標進行對比,轉換為季度數據。

[2]以各汽車金融公司的股東構成作為劃分標準。

[3]樣本數據中包含違約貸款數量合計2578筆,占2019年汽車金融主體發起的存續項目違約貸款總數的78%,對應初始資產池中貸款數量合計450785筆。

[4]不同檔次的汽車品牌具有差異化的市場定位,目標客戶群體的不同使得違約表現存在分化,基于可比性原則,此處選擇同類發起主體中具有類似市場定位的汽車品牌作為樣本數據,其貸款金額主要集中在10萬元以下。

[5]貸款損失率=貸款損失金額/貸款初始發放金額,其中女性的平均貸款損失率為41.09%,男性為37.61%。