小額貸款公司的貸款利率(貸款小額利率公司怎么算)

借款對于一般企業(yè)來講都是經(jīng)常發(fā)生的業(yè)務(wù),那么針對貸款對象不同我們分別來整理一下關(guān)于借款過程中主要的涉稅處理,計劃通過系列文章將此業(yè)務(wù)進(jìn)行梳理,并結(jié)合本人的工作實踐來說明。

企業(yè)向企業(yè)借款也是經(jīng)常發(fā)生的,手續(xù)簡便,方便靈活,有時可以解決企業(yè)燃眉之急。根據(jù)法釋【2015】18號第十條至第十四條規(guī)定,符合規(guī)定的民間借貸已合法化。主要包括關(guān)聯(lián)方之間借款和非關(guān)聯(lián)方之間借款。分別從增值稅、企業(yè)所得稅、土征稅、印花稅等幾個稅種來分別說明一下涉稅處理。

一、增值稅:

貸款,是指將資金貸與他人使用而取得利息收入的業(yè)務(wù)活動。各種占用、拆借資金取得的收入,包括金融商品持有期間(含到期)利息(保本收益、報酬、資金占用費、補(bǔ)償金等)收入、信用卡透支利息收入、買入返售金融商品利息收入、融資融券收取的利息收入,以及融資性售后回租、押匯、罰息、票據(jù)貼現(xiàn)、轉(zhuǎn)貸等業(yè)務(wù)取得的利息及利息性質(zhì)的收入,按照貸款服務(wù)繳納增值稅。

“保本收益、報酬、資金占用費、補(bǔ)償金”,是指合同中明確承諾到期本金可全部收回的投資收益。金融商品持有期間(含到期)取得的非保本的上述收益,不屬于利息或利息性質(zhì)的收入,不征收增值稅。

企業(yè)向自然人借款增值稅按“貸款服務(wù)”稅目繳納,稅率為6%,征收率為3%。

如果企業(yè)無償向企業(yè)貸款,屬于視同銷售,繳納增值稅。(根據(jù)財稅【2016】36號文件第十四條規(guī)定,單位或者個體工商戶向其他單位或者個人無償提供服務(wù),但用于公益事業(yè)或者以社會公眾為對象的除外。)

【四川國稅】無償借款給企業(yè)使用,不收取利息,是否需要按照視同銷售繳納增值稅?投資入股獲得分紅是否需要繳納增值稅?

答:(一)無償借款給企業(yè)使用,不收取利息的企業(yè)需要視同銷售按貸款服務(wù)繳納增值稅,利息收入按銀行同期同類貸款利率計算。

(二)根據(jù)《財政部國家稅務(wù)總局關(guān)于全面推開營業(yè)稅改征增值稅試點的通知》(財稅〔2016〕36號)規(guī)定:以貨幣資金投資收取的固定利潤或者保底利潤,按照貸款服務(wù)繳納增值稅。

因此,投資入股分紅屬于上述情況的需要按貸款服務(wù)繳納增值稅,否則不需要繳納。

【四川國稅/北京國稅】貸款業(yè)務(wù)不收取利息(無息貸款)是否需要繳納增值稅?

答:根據(jù)《財政部 國家稅務(wù)總局關(guān)于全面推開營業(yè)稅改征增值稅試點的通知》(財稅〔2016〕36號)第十四條規(guī)定,下列情形視同銷售服務(wù)、無形資產(chǎn)或者不動產(chǎn):

(一)單位或者個體工商戶向其他單位或者個人無償提供服務(wù),但用于公益事業(yè)或者以社會公眾為對象的除外。

(二)單位或者個人向其他單位或者個人無償轉(zhuǎn)讓無形資產(chǎn)或者不動產(chǎn),但用于公益事業(yè)或者以社會公眾為對象的除外。

(三)財政部和國家稅務(wù)總局規(guī)定的其他情形。

因此,除用于公益事業(yè)或者以社會公眾為對象的情形外,無息貸款需要按照同期同類銀行貸款的利率繳納增值稅。

二、企業(yè)所得稅:

企業(yè)間借款主要從關(guān)聯(lián)方借款和非關(guān)聯(lián)方借款兩個方面來考慮:

1)向關(guān)聯(lián)方借款:

根據(jù)《中華人民共和國企業(yè)所得稅法》第四十六條及《財政部、國家稅務(wù)總局關(guān)于企業(yè)關(guān)聯(lián)方利息支出稅前扣除標(biāo)準(zhǔn)有關(guān)稅收政策問題的通知》(財稅[2008]121號)規(guī)定,在計算應(yīng)納稅所得額時主要受兩方面因素的限制,一是借款利率,二是債資比。

《中華人民共和國企業(yè)所得稅法》第四十六條規(guī)定,企業(yè)從其關(guān)聯(lián)方接受的債權(quán)性投資與權(quán)益性投資的比例超過規(guī)定標(biāo)準(zhǔn)而發(fā)生的利息支出,不得在計算應(yīng)納稅所得額時扣除。

《財政部、國家稅務(wù)總局關(guān)于企業(yè)關(guān)聯(lián)方利息支出稅前扣除標(biāo)準(zhǔn)有關(guān)稅收政策問題的通知》(財稅[2008]121號)規(guī)定, 一、在計算應(yīng)納稅所得額時,企業(yè)實際支付給關(guān)聯(lián)方的利息支出,不超過以下規(guī)定比例和稅法及其實施條例有關(guān)規(guī)定計算的部分,準(zhǔn)予扣除,超過的部分不得在發(fā)生當(dāng)期和以后年度扣除。企業(yè)實際支付給關(guān)聯(lián)方的利息支出,符合本通知第二條規(guī)定外,其接受關(guān)聯(lián)方債權(quán)性投資與其權(quán)益性投資比例為:(一)金融企業(yè),為5:1;(二)其他企業(yè),為2:1;

二、企業(yè)如果能夠按照稅法及其實施條例的有關(guān)規(guī)定提供相關(guān)資料,并證明相關(guān)交易活動符合獨立交易原則的;或者該企業(yè)的實際稅負(fù)不高于境內(nèi)關(guān)聯(lián)方的,其實際支付給境內(nèi)關(guān)聯(lián)方的利息支出,在計算應(yīng)納稅所得額時準(zhǔn)予扣除。

總結(jié):企業(yè)向關(guān)聯(lián)方借款主要受同期同類貸款利率和債資比兩個條件的限制;借款如符合獨立交易原則或者借款企業(yè)的實際稅負(fù)不高于境內(nèi)關(guān)聯(lián)方的,則不受債資比的限制。

2)向非關(guān)聯(lián)方借款:

根據(jù)《企業(yè)所得稅法》第八條規(guī)定,企業(yè)實際發(fā)生的與取得收入有關(guān)的、合理的支出,包括成本、費用、稅金、損失和其他支出,準(zhǔn)予在計算應(yīng)納稅所得額時扣除。

根據(jù)《企業(yè)所得稅法實施條例》第二十七條規(guī)定,企業(yè)所得稅法第八條所稱有關(guān)的支出,是指與取得收入直接相關(guān)的支出。企業(yè)所得稅法第八條所稱合理的支出,是指符合生產(chǎn)經(jīng)營活動常規(guī),應(yīng)當(dāng)計入當(dāng)期損益或者有關(guān)資產(chǎn)成本的必要和正常的支出。

總結(jié):企業(yè)向非關(guān)聯(lián)方企業(yè)借款主要受金融企業(yè)同期同類貸款利率的限制。

3)同期同類貸款利率規(guī)定:

根據(jù)《國家稅務(wù)總局關(guān)于企業(yè)所得稅若干問題的公告》(國家稅務(wù)總局公告2011年第34號)規(guī)定,根據(jù)《實施條例》第三十八條規(guī)定,非金融企業(yè)向非金融企業(yè)借款的利息支出,不超過按照金融企業(yè)同期同類貸款利率計算的數(shù)額的部分,準(zhǔn)予稅前扣除。鑒于目前我國對金融企業(yè)利率要求的具體情況,企業(yè)在按照合同要求首次支付利息并進(jìn)行稅前扣除時,應(yīng)提供“金融企業(yè)的同期同類貸款利率情況說明”,以證明其利息支出的合理性。“金融企業(yè)的同期同類貸款利率情況說明”中,應(yīng)包括在簽訂該借款合同當(dāng)時,本省任何一家金融企業(yè)提供同期同類貸款利率情況。該金融企業(yè)應(yīng)為經(jīng)政府有關(guān)部門批準(zhǔn)成立的可以從事貸款業(yè)務(wù)的企業(yè),包括銀行、財務(wù)公司、信托公司等金融機(jī)構(gòu)。“同期同類貸款利率”是指在貸款期限、貸款金額、貸款擔(dān)保以及企業(yè)信譽等條件基本相同下,金融企業(yè)提供貸款的利率。既可以是金融企業(yè)公布的同期同類平均利率,也可以是金融企業(yè)對某些企業(yè)提供的實際貸款利率。

總結(jié):同期同類貸款利率參照金融機(jī)構(gòu)包括銀行、財務(wù)公司、信托公司等,部分稅務(wù)機(jī)關(guān)認(rèn)可小額貸款公司也屬于金融機(jī)構(gòu),請與當(dāng)?shù)刂鞴芏悇?wù)機(jī)關(guān)溝通確認(rèn),爭取對企業(yè)最有利的利率條件。

4)利息支出的資本化與費用化:

根據(jù)《中華人民共和國企業(yè)所得稅法實施條例》第三十七條規(guī)定,企業(yè)在生產(chǎn)經(jīng)營活動中發(fā)生的合理的不需要資本化的借款費用,準(zhǔn)予扣除。企業(yè)為購置、建造固定資產(chǎn)、無形資產(chǎn)和經(jīng)過12個月以上的建造才能達(dá)到預(yù)定可銷售狀態(tài)的存貨發(fā)生借款的,在有關(guān)資產(chǎn)購置、建造期間發(fā)生的合理的借款費用,應(yīng)當(dāng)作為資本性支出計入有關(guān)資產(chǎn)的成本,并依照本條例的規(guī)定扣除。

根據(jù)《國家稅務(wù)總局關(guān)于企業(yè)所得稅應(yīng)納稅所得額若干稅務(wù)處理問題的公告》(國家稅務(wù)總局公告2012年第15號)第二條規(guī)定,關(guān)于企業(yè)融資費用支出稅前扣除問題。企業(yè)通過發(fā)行債券、取得貸款、吸收保戶儲金等方式融資而發(fā)生的合理的費用支出,符合資本化條件的,應(yīng)計入相關(guān)資產(chǎn)成本;不符合資本化條件的,應(yīng)作為財務(wù)費用,準(zhǔn)予在企業(yè)所得稅前據(jù)實扣除。

從事房地產(chǎn)開發(fā)業(yè)務(wù)的納稅人為開發(fā)房地產(chǎn)而借入資金所發(fā)生的借款費用,在房地產(chǎn)完工之前發(fā)生的,應(yīng)計入有關(guān)房地產(chǎn)的開發(fā)成本。

納稅人為對外投資而借入的資金發(fā)生借款費用,應(yīng)計入有關(guān)投資的成本,不得作為納稅人的經(jīng)營性費用在稅前扣除。

借款人逾期歸還貸款,按規(guī)定加收的罰息,不屬于行政性罰款,允許在稅前扣除。

同時應(yīng)根據(jù)《借款費用》會計準(zhǔn)則的相關(guān)規(guī)定計算資本化的利息金額(稅法沒有規(guī)定的按會計規(guī)定計算)。

5)發(fā)票的開具:

企業(yè)向其他企業(yè)貸款,發(fā)生貸款服務(wù)收取利息收入時如為一般人可以自開發(fā)票,如為小規(guī)模納稅人則可以到國稅機(jī)關(guān)代開發(fā)票,借款人憑增值稅發(fā)票作為稅前扣除的重要憑證按規(guī)定稅前扣除。(提示:由于36號文規(guī)定,貸款服務(wù)進(jìn)項稅額不得抵扣,因此納稅人只要取得普票即可,不需要取得專票。同時根據(jù)2017年16號公告,企業(yè)取得增值稅普通發(fā)票一定要將納稅人識別號打上,這個是絕對不能少的。)

6)借款人稅前扣除有效憑證:

主要包括借款合同、符合規(guī)定的增值稅普通發(fā)票、同期同類貸款利率情況說明、如債資比超標(biāo)還要提供符合獨立交易原則或?qū)嶋H稅負(fù)相同的情況說明、利息付款單據(jù)等。

7)利息支出所得稅申報表填列:

根據(jù)《中華人民共和國企業(yè)所得稅法實施條例》第三十八條規(guī)定,企業(yè)在生產(chǎn)經(jīng)營活動中發(fā)生的下列利息支出,準(zhǔn)予扣除:(1)非金融企業(yè)向金融企業(yè)借款的利息支出、金融企業(yè)的各項存款利息支出和同業(yè)拆借利息支出、企業(yè)經(jīng)批準(zhǔn)發(fā)行債券的利息支出;(2)非金融企業(yè)向非金融企業(yè)借款的利息支出,不超過按照金融企業(yè)同期同類貸款利率計算的數(shù)額的部分。

根據(jù)《中華人民共和國企業(yè)所得稅年度納稅申報表(A類,2014年版)填報說明》, 18.第18行“(六)利息支出”:第1列“賬載金額”填報納稅人向非金融企業(yè)借款,會計核算計入當(dāng)期損益的利息支出的金額;第2列“稅收金額”填報按照稅法規(guī)定允許稅前扣除的的利息支出的金額;若第1列≥第2列,將第1列減第2列余額填入第3列“調(diào)增金額”,若第1列<第2列,將第1列減第2列余額的絕對值填入第4列“調(diào)減金額”。

8)實際稅負(fù)如何計算:

實際稅負(fù),是指各企業(yè)實際繳納的所得稅占應(yīng)納稅所得額的比例(公式:實際稅負(fù)=實際繳納的所得稅/應(yīng)納稅所得額)。通常情況下為各企業(yè)當(dāng)年實際適用的企業(yè)所得稅稅率。(但當(dāng)出現(xiàn)減免稅等情況時實際稅負(fù)就不等于企業(yè)實際適用的企業(yè)所得稅稅率了。)

9)債資比如何計算:

關(guān)聯(lián)債資比例,是指企業(yè)從其全部關(guān)聯(lián)方接受的債權(quán)性投資占企業(yè)接受的權(quán)益性投資的比例。其計算公式為:關(guān)聯(lián)債資比例=年度各月平均關(guān)聯(lián)債權(quán)投資之和/年度各月平均權(quán)益投資之和;其中:各月平均關(guān)聯(lián)債權(quán)投資=(關(guān)聯(lián)債權(quán)投資月初賬面余額+月末賬面余額)/2;各月平均權(quán)益投資=(權(quán)益投資月初賬面余額+月末賬面余額)/2

關(guān)聯(lián)方債權(quán)性投資,是指企業(yè)直接或者間接從關(guān)聯(lián)方獲得的,需要償還本金和支付利息或者需要以其他具有支付利息性質(zhì)的方式予以補(bǔ)償?shù)娜谫Y,包括關(guān)聯(lián)方以各種形式提供擔(dān)保的債權(quán)性投資。

企業(yè)間接從關(guān)聯(lián)方獲得的債權(quán)性投資,包括:1.關(guān)聯(lián)方通過無關(guān)聯(lián)第三方提供的債權(quán)性投資;2.無關(guān)聯(lián)第三方提供的、由關(guān)聯(lián)方擔(dān)保且負(fù)有連帶責(zé)任的債權(quán)性投資;3.其他間接從關(guān)聯(lián)方獲得的具有負(fù)債實質(zhì)的債權(quán)性投資。

關(guān)聯(lián)方權(quán)益性投資,是指企業(yè)接受的不需要償還本金和支付利息,投資人對企業(yè)凈資產(chǎn)擁有所有權(quán)的投資。權(quán)益投資為企業(yè)資產(chǎn)負(fù)債表所列示的所有者權(quán)益金額。包括實收資本(股本)、資本公積、盈余公積和未分配利潤四部分。

總結(jié):注意關(guān)聯(lián)方擔(dān)保也算作債權(quán)性投資。

10)什么是符合獨立交易原則:

獨立交易原則,是指沒有關(guān)聯(lián)關(guān)系的交易各方,按照公平成交價格和營業(yè)常規(guī)進(jìn)行業(yè)務(wù)往來遵循的原則。

總結(jié)及案例說明:

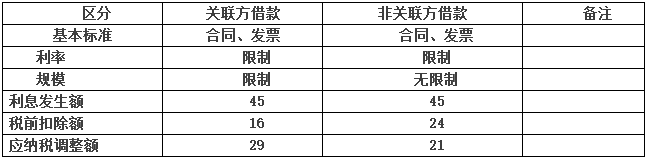

【關(guān)聯(lián)方案例】某關(guān)聯(lián)企業(yè)間借款300萬元,合同約定年利率15%,企業(yè)實際支付利息300萬*15%=45萬元。

限制條件:

假如舉證的貸款利率8%,權(quán)益性投資100萬元,有發(fā)票,合同。

允許扣除的利息=100*2*8%=16萬元

納稅調(diào)增金額=45-16=29萬元

如果沒有發(fā)票則全額調(diào)增處理。

【非關(guān)聯(lián)方案例】某非關(guān)聯(lián)企業(yè)間借款300萬元,合同約定年利率15%,企業(yè)實際支付利息300萬*15%=45萬元。

限制條件:

假如舉證的貸款利率8%,有發(fā)票,合同。

允許扣除的利息=300*8%=24萬元

納稅調(diào)增金額=45-24=21萬元

如果沒有發(fā)票則全額調(diào)增處理。

案例總結(jié):

三、土地增值稅:

根據(jù)《國家稅務(wù)總局關(guān)于土地增值稅清算有關(guān)問題的通知》(國稅函[2010]220號)規(guī)定:“三、房地產(chǎn)開發(fā)費用的扣除問題。(一)財務(wù)費用中的利息支出,凡能夠按轉(zhuǎn)讓房地產(chǎn)項目計算分?jǐn)偛⑻峁┙鹑跈C(jī)構(gòu)證明的,允許據(jù)實扣除,但最高不能超過按商業(yè)銀行同類同期貸款利率計算的金額。其他房地產(chǎn)開發(fā)費用,在按照“取得土地使用權(quán)所支付的金額”與“房地產(chǎn)開發(fā)成本”金額之和的5%以內(nèi)計算扣除。(二)凡不能按轉(zhuǎn)讓房地產(chǎn)項目計算分?jǐn)偫⒅С龌虿荒芴峁┙鹑跈C(jī)構(gòu)證明的,房地產(chǎn)開發(fā)費用在按“取得土地使用權(quán)所支付的金額”與“房地產(chǎn)開發(fā)成本”金額之和的10%以內(nèi)計算扣除。全部使用自有資金,沒有利息支出的,按照以上方法扣除。上述具體適用的比例按省級人民政府此前規(guī)定的比例執(zhí)行。(三)房地產(chǎn)開發(fā)企業(yè)既向金融機(jī)構(gòu)借款,又有其他借款的,其房地產(chǎn)開發(fā)費用計算扣除時不能同時適用本條(一)、(二)項所述兩種辦法。(四)土地增值稅清算時,已經(jīng)計入房地產(chǎn)開發(fā)成本的利息支出,應(yīng)調(diào)整至財務(wù)費用中計算扣除。”

根據(jù)《財政部 國家稅務(wù)總局關(guān)于土地增值稅一些具體問題規(guī)定的通知》(財稅字〔1995〕48號)規(guī)定:“ 八、關(guān)于扣除項目金額中的利息支出如何計算問題。(一)利息的上浮幅度按國家的有關(guān)規(guī)定執(zhí)行,超過上浮幅度的部分不允許扣除;(二)對于超過貸款期限的利息部分和加罰的利息不允許扣除。”

根據(jù)現(xiàn)行法律的規(guī)定,關(guān)于土地增值稅清算過程中,房地產(chǎn)開發(fā)企業(yè)向金融機(jī)構(gòu)借款或非金融機(jī)構(gòu)借款的處理方法是不同的,企業(yè)在清算過程中,應(yīng)按法律規(guī)定的方式進(jìn)行處理。房地產(chǎn)企業(yè)如需向非金融機(jī)構(gòu)的借款,應(yīng)在進(jìn)行前期業(yè)務(wù)規(guī)劃時考慮稅收因素,防范不必要的經(jīng)濟(jì)損失和法律風(fēng)險。

四、印花稅:

根據(jù)《中華人民共和國印花稅暫行條例》印花稅稅目稅率表的規(guī)定,借款合同是銀行及其它金融組織和借款人(不包括銀行同業(yè)拆借)所簽訂的借款合同,按借款金額萬分之零點五貼花。

根據(jù)《中華人民共和國印花稅暫行條例施行細(xì)則》第十條“印花稅只對稅目稅率表中列舉的憑證和經(jīng)財政部確定征稅的其它憑證征稅”規(guī)定,印花稅的征稅對象采取的是正列舉的方式,只對列舉出來的憑證征稅,未列舉的一律不征稅。

因此,非金融企業(yè)與非金融企業(yè)(包括:企業(yè)和企業(yè)之間或企業(yè)與個人之間或個人與個人)之間的借款合同,不屬于銀行及其它金融組織和借款人簽訂的借款合同,不繳納印花稅。

五、相關(guān)法規(guī):

1、法釋【2015】18號

2、《財政部、國家稅務(wù)總局關(guān)于企業(yè)關(guān)聯(lián)方利息支出稅前扣除標(biāo)準(zhǔn)有關(guān)稅收政策問題的通知》(財稅[2008]121號)

3、《國家稅務(wù)總局關(guān)于企業(yè)所得稅若干問題的公告》(國家稅務(wù)總局公告2011年第34號)

4、《中華人民共和國印花稅暫行條例》及其實施細(xì)則

5、財稅【2016】36號