公司資質(zhì)貸款(資質(zhì)貸款公司是干嘛的)

每個月收入多少?有房有車嗎?征信怎么樣呢?

這些問題在貸款時是最經(jīng)常,也是最基本會被問到的問題。

總體歸類為貸款資質(zhì)和個人征信。

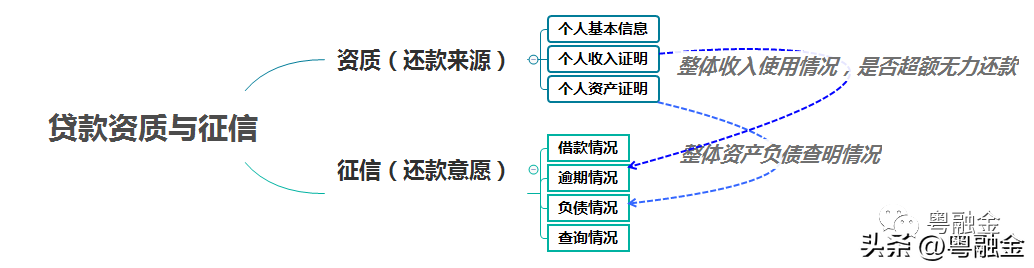

一、貸款資質(zhì)

字面上來看很模糊,資質(zhì)代表著什么?哪些屬于貸款需要審核的資質(zhì)呢?

1、個人基本信息

比如借款人工作單位、學(xué)歷、婚姻狀況等等,穩(wěn)定的工作與收入能夠為日后還款提供保障,同時銀行或金融機(jī)構(gòu)也更加青睞高學(xué)歷的借款人。

2、個人收入證明

收入證明與銀行流水不同,收入證明是由用人單位開具,并且加蓋公司公章才可以生效的。這種證明通過比銀行流水更具有參考性。

3、個人資產(chǎn)證明

除了收入證明以外,其他的資產(chǎn)證明可以給個人貸款資質(zhì)加分。比如說房產(chǎn)、車產(chǎn)、有價證券、保單等等,都可以用來證明自己資產(chǎn)豐厚有足夠的還款能力。

問收入有多少,換個角度來看就是貸款放給你了,你的收入能不能還上這筆貸款;

問有沒有房子,也可以這樣理解,如果說收入沒法還上貸款時,有沒有其他的還款來源;

貸款資質(zhì)的評估,主要目的是為了防范放貸風(fēng)險,確保借款人還款能力和還款意愿良好,不會出現(xiàn)惡意逾期等不良信用行為。

二、個人征信

個人征信,換句話說就是了解這個人的信用怎么樣。借錢還錢的習(xí)慣如何。

征信還有另外一方面,從上面的第一方面就可以推測出來,以前的借錢記錄,也是負(fù)債的體現(xiàn),曾經(jīng)的負(fù)債(已結(jié)清)、現(xiàn)在的負(fù)債(還在還的)。這是征信負(fù)債水平的體現(xiàn)。

在征信上還有一個外行人會忽略的地方,就是查詢記錄,查詢記錄從某種層面上反應(yīng)了這個人在某段時間里的缺錢程度。征信總結(jié)起來看就是一個人借錢時的還款意愿的體現(xiàn)。

三、資質(zhì)和征信之間的關(guān)系

在前面資質(zhì)中,我們說有第一還款來源和第二還款來源;在征信中,主要有逾期情況、負(fù)債水平和查詢記錄等展現(xiàn)的問題。

總的來說,資質(zhì)屬于還款來源,征信屬于還款意愿。

四、貸款時資質(zhì)和征信哪個更重要

1、好資質(zhì)、好征信,毋庸置疑,貸款成功。并且貸款時的額度、利率、審批速度等方面都具有一定的優(yōu)勢;

2、好資質(zhì)、差征信,很多地方的信用類貸款基本無緣了,房屋抵押貸款還可以考慮,民間抵押類貸款對征信這塊的要求比較低;

3、好征信,差資質(zhì),如果我們對好征信有充分地理解的話,你會發(fā)信這種組合其實是不怎么會出現(xiàn)的,因為一個人能形成很好的征信,一般都是有資質(zhì)在后面撐著的;

4差資質(zhì)、差征信,這種情況下基本就是短時間內(nèi)與貸款無緣了。

所以,非得區(qū)分高下,可能就一種情況下,資質(zhì)比征信更重要。先有資質(zhì)做地基,才能將征信一點一點添磚加瓦。