貸款公司入職要征信(信貸公司入職要征信)

說起個人信用報告,小伙伴們可能都不陌生。它是我們個人的“經濟身份證”,在申請貸款買房、辦理信用卡,甚至求職找工作時都有可能用得到。這些年,我國征信體系不斷完善,個人信用報告應用的場景也不斷拓展,大家對它的關注度也正在上升。

最近一段時間,“征信”一詞熱度有點高。ETC欠費超30日將上報個人征信、北京公租房違規將納入征信、就連亂扔垃圾、頻繁跳槽都要納入征信……對于這類做法,有人表示支持,認為這樣能讓社會更順暢運行,老實人不吃虧;也有人認為,涉及公民個人隱私,征信邊界不宜無限擴大。

城市治理新辦法——“上征信”

個人信用報告由中國人民銀行征信中心提供,采集的信息包括基本信息、信貸信息、非金融負債信息、公共信息和查詢信息等五個方面,其初衷是建立個人“信用檔案”,為金融流通活動提供信用記錄。

近些年,大數據和移動互聯的發展,可以搜集的個人行為數據越來越多,“上征信”也成為很多城市治理一些老大難問題的新辦法。

前兩年,共享單車火得一塌糊涂的時候,污損車牌、損毀車輛、亂停亂放、占為己有、不安全騎行等問題頻發。為回應社會關切,2017年4月,深圳率先發布《關于鼓勵規范互聯網自行車發展的若干意見》,要求將共享單車用戶違法違規信息計入個人征信體系。隨后,交通部會同多部門出臺文件,提出要建立企業和用戶信用基礎數據庫,定期推送給全國信用信息共享平臺,對企業和用戶不文明行為和違法違規行為記入信用記錄。

今年6月發布《關于對軌道交通不文明乘車行為記錄個人信用不良信息的實施細則》,明確地鐵霸座、進食將納入信用不良記錄。

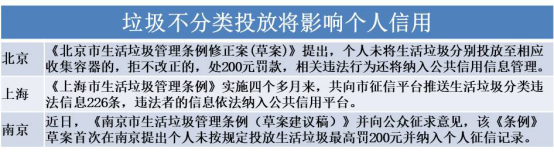

根據《關于金融服務支持收費公路制度改革的指導意見》,明確用戶的ETC欠費超30日,將會上報央行征信系統,從而影響信用記錄。除此之外,“上征信”也越來越頻繁地在地方、行業文件中“拋頭露臉”。近日,不少城市推行垃圾分類新政的城市也想到了“個人征信”這一法寶。

北京公租房違規家庭信息首次被納入到金融體系征信平臺;近日,國家衛生健康委提出擬將無償獻血納入征信,以此激勵更多的公民參與無償獻血的手段之一。

回歸核心用途,真正用好征信

上述這些新舉措在社會上也引發了不小的爭議,比如針對“無償獻血加分”有人指出,這有將無償獻血自愿行為變成軟性強迫之嫌。將生活方方面面的不良行為納入是否恰當,這一點還有待商榷。

征信,簡單理解就是一個人的信用記錄,即個人償還金融債務的歷史,金融機構借此推斷個人償還貸款的意愿和能力,以此作為發放貸款的依據。在現代社會,征信記錄無異于個人的金融名片。而今,這張名片上可能還要附上“亂扔垃圾”、“闖紅燈”、“地鐵霸座”等標簽。這樣做究竟會有怎么樣的影響呢?

上文中,損壞共享單車上征信是否應該上征信可以商榷,但ETC欠款就正宗應該納入征信的內容。而且隨著電子設備的應用普及,個人行為數據的可獲得性提高,未來個人信用報告的影響面將更廣。

融360此前發布的《國民征信調查》顯示,有28.41%的受訪者都曾因為征信有負面記錄而在辦理信用卡時受到影響,還有26.71%的受訪者在辦理貸款時受到了征信負面記錄的影響。

除了銀行等金融機構在審批信用卡申請、發放貸款時會將此作為參考,現在已經有不少招聘單位要求應聘者提供個人信用報告,上述調查顯示,37.58%的受訪者都表示自己在入職前被要求提供征信報告。而征信報告作為對個人信用的一種客觀評價,有25.14%的受訪者都因征信負面記錄而影響了招聘、求職。此外,還有不少用戶表示,出國簽證、投資理財開戶、房屋租賃等也都曾受到征信負面記錄的影響。

現在征信逐漸用到了社會領域,很多女孩找男朋友,未來的岳母都要男方把人民銀行的個人征信報告拿來給她看。

如何維護好個人信用?

既然個人信用報告如此重要,我們該如何維護好這張“經濟身份證”呢?

一方面,我們要留意不斷涌現出來的新規,如上面提到的交通、環保、租房領域的新規、不斷規范自己的行為,為社會良性運行貢獻力量。另一方面,我們要積極、重點維護好信用報告的“信貸信息”部分,以下情況均會損害個人征信,進而影響到貸款、買房等大事。

為避免出現以上情況,個人在貸款后,應隨時留意還款日期,可利用APP或手機中的備忘錄記錄,盡量在約定日期前一兩日還款,避免因忘記或延遲還款產生罰息。信用卡還款時可與借記卡賬戶進行綁定,到還款日期便可自動代扣了。

為第三方提供擔保前,要對被擔保人的主體資格做審查,明確確定擔保范圍、責任期限、責任方式。

如今水、電、燃氣費等繳納,都可通過招行APP實現自動代繳,不必擔心遺漏造成信用損失。

想要掌握自己的信用情況,在央行的征信數據庫就可以查詢。但在此提醒大家,千萬不要過多的通過辦理貸款的頁面查詢自己的征信記錄,這種以貸款為目的的查詢次數多了,會被金融機構視為財務狀況欠佳的表征。

如果已經產生“污點”,小伙伴們也不必過于焦慮。今年5月個人新版征信正式面世,征信信息的時長及精細程度進一步提升。居民個人的不良信息將報告中展示5年,正面信息即個人的“信用財富”則會一直展示在報告中。銀行等機構查詢個人征信記錄,只考察個人最近24個月的情況。所以只要及時糾正失信行為,并保持5年以上,“污點”就能清除了,對再次申請信用卡和貸款并不會有太大的影響。有些不法分子利用大家急于“洗白”的心理,提供所謂的 “鏟單”“洗白”服務,請大家千萬不要相信。

看完文章,你學會關于征信的小知識了嗎?你對征信還有什么問題嗎?歡迎在評論區里提出來和小麥交流,記得關注小麥理財~每天科普一個財經知識,從此理財達人就是你!