小額貸款公司資金來源(小額貸款公司資金來源)

一方面,我國城市與農(nóng)村、現(xiàn)代工商業(yè)與傳統(tǒng)農(nóng)業(yè)之間,“二元經(jīng)濟(jì)”格局的存在,在廣大的縣、鄉(xiāng)、鎮(zhèn)等農(nóng)村地區(qū)金融機(jī)構(gòu)和金融服務(wù)非常欠缺,造成地域內(nèi)的小企業(yè)、微型企業(yè)、個體工商戶、農(nóng)戶、自然人等企業(yè)發(fā)展和個人生活的困難,使本來落后的縣域經(jīng)濟(jì)更加難以得到發(fā)展;另一方面,民間有大量的閑散資金因?yàn)閲艺叩南拗撇荒芟蚪鹑陬I(lǐng)域投資,而從事違法放貸業(yè)務(wù)。因此,國家在借鑒國外小額貸款行業(yè)的發(fā)展經(jīng)驗(yàn)基礎(chǔ)上,引導(dǎo)和規(guī)范民間資金,允許投資設(shè)立小額貸款公司,為縣級的廣大農(nóng)村地區(qū)營造良好的金融服務(wù)環(huán)境,進(jìn)而促進(jìn)縣域經(jīng)濟(jì)發(fā)展,解決“三農(nóng)”問題。

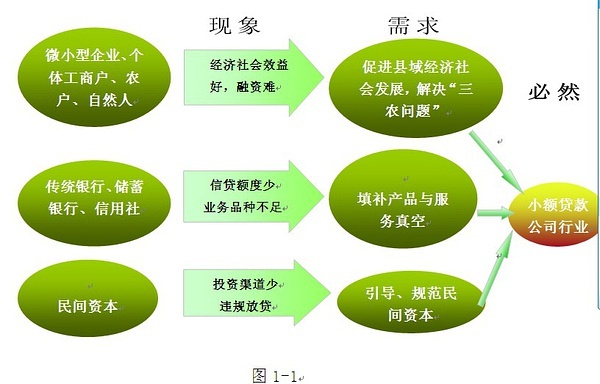

小額貸款公司行業(yè)產(chǎn)生與發(fā)展的原因如下:

一方面:

1、小額貸款公司的客戶,一般都缺乏抵(質(zhì))押物、信用等級低等,很難享受到銀行等金融機(jī)構(gòu)的金融服務(wù);

2、客戶群體缺乏抵(質(zhì))押物、信用等級低,加上農(nóng)業(yè)天然的風(fēng)險,銀行等金融機(jī)構(gòu)不愿意到縣級地區(qū),特別是農(nóng)村地區(qū)設(shè)立分支機(jī)構(gòu),或向上述客戶提供相應(yīng)的信貸服務(wù),形成小額貸款的產(chǎn)品和服務(wù)真空;

3、傳統(tǒng)銀行、信用社等金融機(jī)構(gòu)由于經(jīng)營機(jī)制、業(yè)務(wù)品種創(chuàng)新等方面,難以滿足微小型企業(yè)、個體工商戶、農(nóng)戶、自然人等小額貸款的需求。

另一方面:

1、國家為促進(jìn)縣域經(jīng)濟(jì)發(fā)展,破除“二元經(jīng)濟(jì)”格局,解決“三農(nóng)問題”,出臺各項(xiàng)政策法規(guī),對民間資本開放金融投資領(lǐng)域,允許成立小額貸款公司開展小額貸款業(yè)務(wù);

2、民間具有大量的閑散資金,從事非法的集資、放貸業(yè)務(wù),擾亂了正常的經(jīng)濟(jì)和社會秩序。

從國際小額貸款行業(yè)的發(fā)展經(jīng)驗(yàn)來看,在緩解農(nóng)村地區(qū)的貧困、發(fā)展難題時,小額貸款發(fā)揮了不可或缺的作用。被譽(yù)為“小額貸款之父”的孟加拉國默罕默德?尤努斯,創(chuàng)辦的格萊珉銀行享譽(yù)全球。而國內(nèi)在借鑒國外發(fā)展經(jīng)驗(yàn)的同時,根據(jù)國內(nèi)實(shí)際情況,相繼開展了小額貸款公司的試點(diǎn)和發(fā)展工作,取得了較好的經(jīng)濟(jì)和社會效益。

國際、國內(nèi)時間都充分證明,小額貸款公司行業(yè)是一種面向傳統(tǒng)商業(yè)銀行不能覆蓋客戶的信貸創(chuàng)新,主要解決一些小額、分散、短期、無抵押、無擔(dān)保的資金需求,是運(yùn)用金融手段脫貧致富的有效工具。因此,國家將金融行業(yè)面向民間資本開放,允許民間資本投資設(shè)立小額貸款公司,從事小額信貸業(yè)務(wù),既能引導(dǎo)、規(guī)范民間資本,又能改善縣域金融服務(wù)環(huán)境,緩解微小型企業(yè)、個體工商戶、農(nóng)戶、自然人等的借貸難題,進(jìn)而促進(jìn)縣域經(jīng)濟(jì)和社會的發(fā)展。

小額貸款公司行業(yè)產(chǎn)生的原因示意圖:

作為行業(yè)的主體——小額貸款公司,從2005年國家在部分省區(qū)開展小額貸款公司試點(diǎn),到2008年下放試點(diǎn)參與權(quán)限,推廣至全國。在政府相關(guān)政策的扶持下,縣域融資強(qiáng)烈需求與民間資本投資需求的雙重推動下,行業(yè)發(fā)展迅速。

小額貸款公司屬于從事金融業(yè)務(wù)的類金融機(jī)構(gòu),與銀行等傳統(tǒng)的金融機(jī)構(gòu)最大的區(qū)別就是小額貸款公司的原則是“只貸不存”,即不能吸收民眾存款,僅能以注冊資本金作為放貸的資金來源,但可以向不超過兩家的金融機(jī)構(gòu)融資。同時不能享受金融行業(yè)的相關(guān)財稅優(yōu)惠或減免政策。

經(jīng)過5年多的發(fā)展,小額貸款公司的數(shù)量已達(dá)2700多家。由于小額貸款公司具有產(chǎn)權(quán)清晰、法人治理機(jī)構(gòu)、機(jī)制靈活等優(yōu)勢,貸款手續(xù)簡便、審批速度快、不注重抵(質(zhì))押物,大大的緩解了微小型企業(yè)、個體工商戶、農(nóng)戶、自然人等群體的融資困難,對解決“三農(nóng)”問題,促進(jìn)縣域經(jīng)濟(jì)的發(fā)展中,起到了越來越重要的作用。

總之,小額貸款公司行業(yè)對破除“二元經(jīng)濟(jì)”格局,加快廣大農(nóng)村地區(qū)、欠發(fā)達(dá)地區(qū)的金融服務(wù)環(huán)境,進(jìn)而解決當(dāng)?shù)氐娜谫Y困難,促進(jìn)縣域經(jīng)濟(jì)發(fā)展,具有十分重要的經(jīng)濟(jì)和社會效益。