土巴兔貸款裝修公司(兔巴士裝修貸款)

圖源自知乎

一條條差評的出現,使土巴兔之前拿錢砸出來的口碑蕩然無存。客戶流失情況自然越來越嚴重。

遇事甩鍋,早有計劃的推卸責任

除上述差評外,土巴兔的甩鍋能力也是一流。縱使土巴兔App”保障服務”頁面介紹平臺優勢時明確注明”出現爭議,平臺介入”,并顯示”付款爭議判斷流程”。

然而只是說得好聽罷了,土巴兔實際面對糾紛時,基本上不采取任何,全憑讓雙方自行處理,出了問題,則理直氣壯地將裝修責任甩鍋給家裝公司,在三方簽訂的平臺服務合同上,土巴兔也是極力撇開了所有對自己不利的條件。

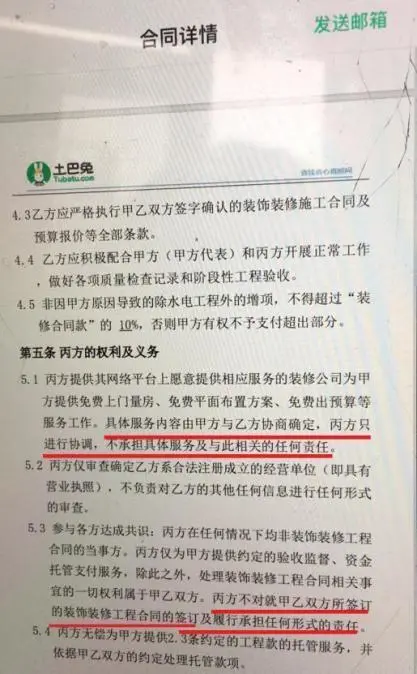

在客戶、商戶與土巴兔簽訂的平臺服務合同上顯示,”丙方(即土巴兔)只進行協調,不承擔具體服務及與此相關的任何責任”、”丙方不對甲乙雙方所簽訂的裝飾裝修工程合同的簽訂及履行承擔任何形式的責任”。因此,當甲乙雙方發生糾紛時,土巴兔作為丙方是可以不作為的。

不僅如此,合同還顯示,”丙方經審查確定乙方系合法注冊成立的經營單位(即具有營業執照),不負責對乙方的其他任何信息進行任何形式的審查”、”丙方不保證其網絡平臺所提供的裝修公司均具備可承接甲方工程的相關資質”。看來,”機智”的土巴兔早已想好如何在用戶質疑其對家裝公司的資質審核把關不嚴時推卸責任。

營銷不斷,虧損加劇

根據土巴兔此前發布的相關財務數據及招股書顯示,從2015年開始,土巴兔就開始了它瘋狂的廣告營銷,每年動輒幾千萬甚至最高峰接近一個億的廣告營銷投放把它帶入了我們身邊的公交、地鐵甚至電梯間。

面對自己口碑與市場份額的雙下滑,土巴兔仍然在使用它的瘋狂營銷戰略。截至2018年上半年,招股書顯示,土巴兔銷售及營銷支出同比增加4.6%,其中有關獲客的支出占比依然高達58%。

如此大手筆的投錢營銷雖然在短期內帶來了一定的客戶增加,但是土巴兔卻并未實現盈利。招股書顯示:2015年至2017年,土巴兔的毛利分別為1.78億元、3.25億元、4.94億元;凈虧損分別為7.51億元、5.63億元、11.13億元。

隨著口碑的下降,客戶的逐漸消退,巨大的廣告投入以及虧損式的壓力逐漸襲來,土巴兔開始面臨營銷效果下降和虧損情況加劇的惡性循環。

截至2015-2018年上半年末,土巴兔的資產負債率分別為278.72%、276.66%、318.84%和356.62%,到2018年上半年,土巴兔現金及現金等價物增加額變成-2.43億元。

在虧損加劇的情況下,土巴兔的上市申請也被迫在2018年12月撤回,高調推出的”20億元天梯扶植計劃”也不過是空有噱頭,并無多大意義。

雖說重金投入營銷也是企業經營發展的一種模式,但這也是要根據自身的實際情況進行的,在經過前期砸錢搶占市場后的企業終歸要回到到精細化運營上來,否則,只能是投得越多,虧得越多。

如今的土巴兔作為一家互聯網家裝平臺,實際上卻更像是一家信息對接平臺。通過對接用戶和裝修企業得到的利潤終究是薄弱的,如果不能改善至關重要的客戶體驗,找對自己的盈利點,土巴兔單靠其高營銷模式只怕是會難以在市場上走下去。