銀行公司類貸款(貸款銀行類公司包括哪些)

【正文】

今天討論類信貸業務,類信貸業務在過去一段時間直至目前都是商業銀行的主力業務,當然也是監管部門著力盯住的點,而我們通常所聽到的所謂類信貸、非標投資、同業投資、同業業務、應收款項類投資、信托計劃、資管計劃、收(受)益權、通道、多層嵌套、兜底、抽屜協議、保函、國家限制的行業、地方政府融資、城投平臺、房地產授信等等各類概念都與此相關。

一、類信貸的本質就是信貸業務

所謂的類信貸業務,其本質就是信貸業務,其最終目的一般都是為了向自己的客戶授信,只是和正常的信貸業務相比,這里增加了很多通道(如信托、券商、基金、保險等非銀金融機構)以及各種兜底、遠期回購承諾、抽屜協議等等,將這些業務打包成為同業業務,即讓這類業務在資產負債中不以信貸資產科目出現,或者不在資產負債表中出現。

銀監會在27號文中(《中國銀監會辦公廳關于防范化解金融風險嚴守風險底線工作的意見》(銀監辦發[2016]27號)首次提到“類信貸”的概念,具體范圍是包括銀行體系表內外最終底層資產為信貸資產的業務總稱。實際上,類信貸業務的底層資產大部分為房地產、兩高一剩(高污染高能耗與產能過剩行業)、地方政府融資平臺等限制性行業。

二、我們看到的類信貸業務是同業投資業務

類信貸業務在資產負債表中并不以貸款的形式出現,而是以同業業務中的買入返售科目(2014年以前)和應收款項類投資(2014年以后)兩個科目相繼出現,由于加了至少一層通道(主要是為非銀金融機構中的信托和券商),因此我們看到的類信貸業務是同業投資業務,也可以用另外一種表述,即非標投資業務。

此外,商業銀行還常用表外資金去對接類信貸業務,如理財資金等,這就涉及表內與表外之間的信貸資產騰挪。因此,對于類信貸業務,商業銀行通常有兩類資金去對接,但是有一部分體現在同業投資業務中,另一部分則不在資產負債表中體現。

三、類信貸業務是商業銀行與監管博弈的特殊資產形態

類信貸業務既然名義上是同業投資業務,不是信貸業務,也就意味著其具有非常高的隱蔽性,是商業銀行與監管之間博弈的一種資產形態創新。

2008年底的四萬億刺激計劃催生了一股信貸狂潮,國家開始出臺各項政策對部分行業的授信進行限制,銀行與信托開始合作設計相應的信托產品來規避各種政策限制,進入那些無法直接介入的客戶。這一期間影子銀行業務得以大幅發展,銀行與信托、券商、基金、融資租賃、保險等非銀金融機構之間的合作漸漸被打通,盡管監管部門投入不少心力來嘗試解決,但高收益、信貸資產出表、資本占用衡量以及不同監管部門之間的競爭等因素,使得表內被限制的信貸資產以同業業務或表外業務的形式承接,創新的步伐從未停止。

這期間表外業務進入了自己的發展節奏,雖然監管強度在提升(感覺和現在的房地產政策比較像),如讓表外業務回歸表外計提資本和撥備等,但商業銀行通過多層嵌套、遠期回購、風險兜底等等,和監管部門進行不懈的博弈,所謂的表外業務、表表外業務概念正是基于此而出現的,而泛資管、大資管等概念也是這個時代下的特殊產物。

四、監管部門付出了很大的努力來監管類信貸業務

這些年監管部門并不是無所作為,但大多是事后監管,其在文件中經常用到諸如“應當、不得、禁止、嚴禁”等嚴厲的措詞表述,嘗試通過明確一些禁忌、延長交易流程、提高成本、加強風險管控等方式提高業務門檻,但是在具體執行時成效并不顯著,機構總能找到應對的辦法,整個行業的創新智慧被充分挖掘,同業交流平臺一時成為金融界的焦點,繁忙的監管部門、頻發的監管文件和禁停不止的創新從未停止它們的腳步。例如,

(一)針對2009年銀信合作的通道類業務,銀監會發布了111號文

111號文明確提出信托公司作為受托人, 在信托資產管理中擁有主導地位, 承擔產品設計、項目篩選、投資決策及實施等實質管理和決策職責。同時規定,信托公司不得將盡職調查職責委托給其他機構,信托計劃不得投資于理財產品發行銀行自身的信貸資產或票據資產。

(二)針對2010年融資類銀信合作業務,銀監會發布了72號文和7號文

主要明確了以下四點:

1、融資類業務余額占銀信理財合作業務余額的比例不得高于30%;

2、針對存量銀信理財業務按照150%的撥備覆蓋率要求計提撥備,同時大型銀行應按照11.5%、中小銀行按照10%的資本充足率要求計提資本;

3、對商業銀行未轉入表內的銀信合作信托貸款,各信托公司應當按照10.5% 的比例計提風險資本;

4、信托公司信托賠償準備金低于銀信合作不良信托貸款余額150% 或低于銀信合作信托貸款余額2.5%的, 信托公司不得分紅, 直至上述指標達到標準。

(三)針對2013年的非標問題,銀監會和國務院辦公廳分別發布了8號文和107號文

8號文首次提出非標債權的概念,并規定理財資金投資非標準化債權資產的余額在任何時點均以理財產品余額的35%與商業銀行上一年度審計報告披露總資產的4%之間孰低者為上限。107號文則明確以下四點:

1、金融機構之間的交叉產品和合作業務,都必須以合同形式明確風險承擔主體和通道功能主體,并由風險承擔主體的行業歸口部門負責監督管理,切實落實風險防控責任。

2、商業銀行要按照實質重于形式的原則計提資本和撥備。

3、商業銀行代客理財資金要與自有資金分開使用,不能購買本銀行貸款,不得開展理財資金池業務。

4、運用凈資本管理約束信貸類業務,信托公司不得開展非標準化理財資金池等具有影子銀行特征的業務。

(四)銀監會發布了99號文和140號文、央行和銀監會等五部委發布了127號文,約束信托通道業務和同業業務

匯總一下后總共明確以下6點:

1、金融機構之間的交叉產品和合作業務,必須以合同形式明確項目的風險責任承擔主體,提供通道的一方為項目事務風險的管理主體,并由風險承擔主體的行業歸口監管部門負責監督管理。

2、信托公司不得開展非標準化理財資金池等具有影子銀行特征的業務。

3、單家商業銀行對單一金融機構法人的不含結算性同業存款的同業融出資金,扣除風險權重為零的資產后的凈額,不得超過該銀行一級資本的50%。單家商業銀行同業融入資金余額不得超過該銀行負債總額的三分之一,農村信用社省聯社、省內二級法人社及村鎮銀行暫不執行。

4、買入返售(賣出回購)業務項下的金融資產應當為銀行承兌匯票,債券、央票等在銀行間市場、證券交易所市場交易的具有合理公允價值和較高流動性的金融資產。賣出回購方不得將業務項下的金融資產從資產負債表轉出。

5、金融機構開展買入返售(賣出回購)和同業投資業務,不得接受和提供任何直接或間接、顯性或隱性的第三方金融機構信用擔保,國家另有規定的除外。

6、將同業業務納入全機構統一授信體系,由總部自上而下實施授權管理,不得辦理無授信額度或超授信額度的同業業務。

(五)針對多層嵌套等問題,穿透監管成為主要思路,銀監會發布了42號文,央行明確MPA

41號文明確以下兩點:

1、銀行業金融機構應將貸款(含貿易融資)、票據承兌和貼現、透支、債券投資、特定目的載體投資、開立信用證、保理、擔保、貸款承諾,以及其他實質上由銀行業金融機構承擔信用風險的業務納入統一授信管理,其中,特定目的載體投資應按照穿透原則對應至最終債務人。

2、非信貸資產分類要堅持實質重于形式的原則,實行穿透式管理,根據基礎資產的風險狀況,合理確定風險類別。應按照風險分類結果,結合非信貸資產的性質,通過計提減值準備或預計負債等方式,增強風險抵補能力。

同時全口徑監管體系也逐步形成,例如,

1、央行將差別準備金動態調整機制升級為宏觀審慎評估體系(MPA)。對廣義信貸的統計范圍,在原有各項貸款、債券投資、股權及其他投資、買入返售資產、存放非存款類金融機構款項等五個項目的基礎上,增加表外理財資金運用項目。

2、銀監會下發《2017年非現場監管報表業務制度》體現“穿透監管”原則,要求在1104報表中穿透填報非存款和信貸類投資的項目。

3、2017年11月17日和2018年4月27日,資管新規的征求意見稿和正式稿分別下發,銀監會和保監會合并,國家金穩委成立,大資管行業的統一監管架構正式來臨。

五、類信貸的基本業務模式

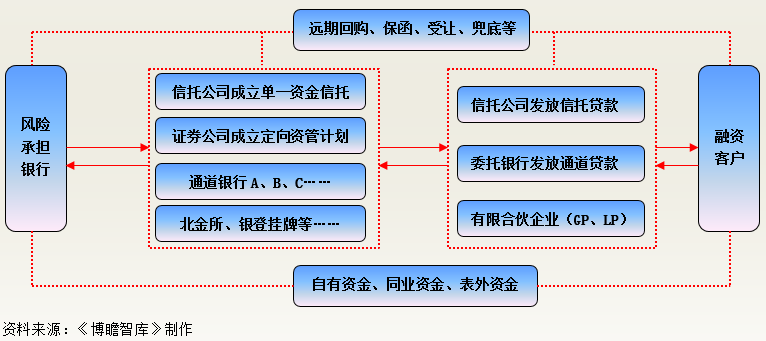

由于底層資產為限制性行業,因此類信貸的業務模式的最主要特征是在具有真正債權債務關系的雙方之間加了一些通道,而金融行業中通常也只有銀行和信托具有發放貸款的牌照(小貸等這里不考慮),因此直接面向融資客戶的機構一般會銀行和信托。

我們將類信貸業務匯制下圖的統一模式,因為如果按照細節具體分類,大概有超過10種以上的業務模式,如信托受益權兩方、三方或假三方協議模式、同業存款配資模式、暗保模式、委托貸款模式、資管計劃收益權模式、理財資金對接模式、自有資金對接模式、同業資金對接模式、銀登掛牌模式、北金所掛牌模式、GP與LP模式等等。

但究其本源,萬變不離其宗,無非通道嵌通道之類的,即在風險承擔銀行與融資客戶之間穿透了諸多非銀機構、資管計劃、信托計劃等,這幾年還將北金所與銀登等交易場所納入。通常情況下風險承擔銀行會通過遠期回購、簽訂保函和兜底協議、受站收益權等方式承擔實質風險,真正的資金來源則往往為自有資金、同業資金和表外資金等。這里隨著監管的逐步介入,一些假的第三方、假的通道也相繼出來,因此在具體的業務中經常會出現多個機構和資管計劃嵌套的情況。

六、類信貸業務存在的主要問題

類信貸業務的本質既然是商業銀行與監管部門之間的博弈,難免會存在諸多問題,無須一一道盡:

(一)它使得一些監管指標失效,引發交叉性金融風險

由于信貸業務被故意隱藏在同業投資業務之下,使得存貸比的意義不大,目前國內很多銀行的存貸比甚至低于50%,遠遠低于75%的監管要求,和國外90%以上的存貸比水平更是相去甚遠,因此從存貸比來考慮資源配置情況已失去意義。

同時,由于同業投資業務在計提撥備等方面和信貸業務有不小的差異,這也使得撥備指標的有效性減弱不少,即計提不充分的情形應該是普遍存在。此外,多層通道的存在使得風險在各類金融機構之間傳遞,即便有兜底、保函等存在,也無法避免,同時還使得一些宏觀金融指標失真,如M2、信貸規模、社會融資規模,我們現在所知悉的社融、MPA、廣義信貸等就是基于此產生,還包括整個資管行業的規模重復計劃等等。

(二)類信貸業務會放大金融風險

類信貸業務面臨比傳統信貸業務更少的監管,且風險緩釋也比較缺乏,這很容易導致商業銀行放棄本應該有的審慎經營理念和放松流程管控,由于類信貸業務的底層資產大部分是限制性行業(如兩高一剩、房地產、政府融資平臺等),放到整個金融行業中,就會存在過度授信的情況,再加上各類通道的嵌套,實體經濟的風險很容易傳染到金融機構,并通過金融機構的經營杠桿來成倍放大。因此,資金端是明顯的期限錯配和結構化安排,資產端又是政策限制性行業和多層嵌套的通道,風險隱患在最初就已經埋下,而會越滾越大。

(三)類信貸業務會讓金融機構產生依賴,降低金融配置效率

類信貸業務無論對實體經濟還是銀行而言,都是負債經營,或者說杠桿業務,即利用非權益資金去對接資產,由于其收益通常遠高于傳統信貸資產,但風險又能隱藏起來,少了很多麻煩,各參與者相互鼓勁打氣,總會使各路資金趨之若鶩,不停地加杠桿與進行嵌套,當商業銀行嘗到甜頭時,便會對此產生明顯依賴,特別是收益端,隨之而來得便是底層資產的信用下沉、杠桿抬升等等,甚至一些銀行出現了貸款挪用、代持、借新還舊等等現象。然而無論如何演變,最終收益的兌現總是需要依靠底層資產的支撐,當風險一旦發生時,金融機構相互之間的扯皮現象也會變得比較普遍和正常,不得不重新反思此項業務的源頭以及在向金融機構提供豐富收益的同時所帶來的負面影響。這些負面影響包括總行與分支機構之間在資產端的博弈和在資金端的搶奪、對傳統信貸業務風險管控能力的下降、對現有業務兌現收益的盲目滿足、對標準化資產業務的舍棄、對通道機構的依賴、對底層資產風險的無視、對監管部門的無形抗拒以及對未來發展前景及轉型路徑的愈發迷茫等等,其最直接的體現便是資產負債兩端對整個市場環境開始變得比較敏感和脆弱。

七、我國主要商業銀行的應收款項類投資情況:表內非標業務壓縮似乎并不明顯

在2014年買入返售科目無力再繼續承擔類信貸業務的職能后,應收款項類投資科目搖身一變,成為類信貸業務的代名詞,我們通常所說的非標投資也大都記在該項目下。應收款項類投資科目記載的主要資產包括債券類資產(主要為一些低層級的信用債)、同業理財、信托貸款、信托計劃、資產管理計劃、票據資產、信托及其他受益權等等。

2017年整個同業業務面臨比較嚴厲的監管,在整體資產負債表來看,同業業務的萎縮應該是是非常明顯的。但我們考察38家上市銀行(2016年與2017年都有數據)的情況發現,38家上市銀行2016年的應收款項類投資規模合計達到14.09萬億元,2017年則相應降至13.20萬億元,全年僅壓縮0.89萬億元,幅度上看似乎并不明顯。

(一)在比較有代表性的35家銀行中,12家銀行的應收款項類投資占比超過20%

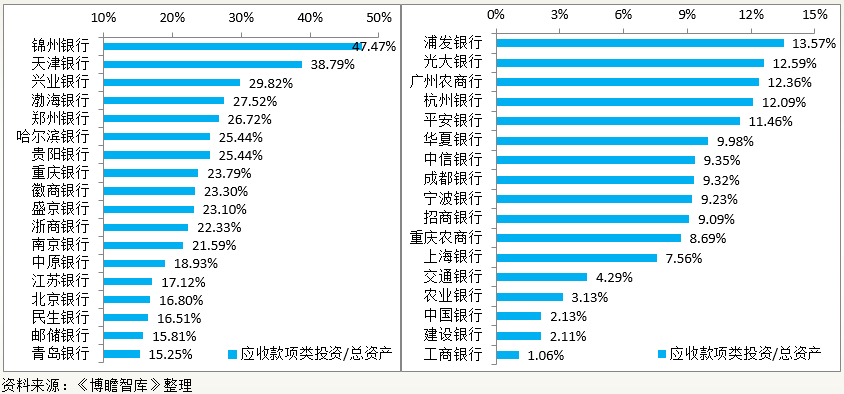

為了解目前商業銀行中應收款項類投資的占比情況,我們選擇35家比較有代表性的銀行(包括1家未上市銀行渤海銀行)在2017年底的數據情況,會發現這35家銀行中,有12家銀行的應收款項類投資占比超過20%,18家銀行超過15%,其中錦州銀行以47.47%的絕對優勢(接近全部資產的50%)排在第一,天津銀行也接近40%的比例(38.79%)排在第二,興業銀行、渤海銀行、鄭州銀行、哈爾濱銀行、貴陽銀行的應收款項類投資占比分別在25-28%之間。

可以看出,城商行和股份行的應收款項類投資占比通常較高(平均占比分別為21.44%和14.65%),這主要是由于信貸規模管控的限制(貸款占比一般都非常低),但也有一些例外,如上海銀行(7.56%)、寧波銀行(9.32%)、成都銀行(9.32%)等尚不足10%,這些銀行主要將資產配置金融市場投資等標準化領域。對于國有大行而言,應收款項類投資占比通常較低,如工商銀行僅為1.06%,建行、中國銀行、農業銀行和交通銀行也均沒有超過5%。

當然這里面有些銀行之前占比很高,現在已經降了很多,此外,在我們選擇的這35家銀行中,應收款項類投資規模合計達到13.4萬億元,已經有非常大的規模影響。

(二)全部41家上市銀行應收款項類投資2017年與2018年一季度變化情況

41家上市銀行中,A股和港股分別為26家和15家。由于IFRs9對資產負債表的影響,應收款項類投資科目進行調整,2018年一季度有11家A股上市銀行不披露應收款項類投資數據和15家港股上市銀行不披露季度報告,因此只有15家銀行有2018年一季度數據。

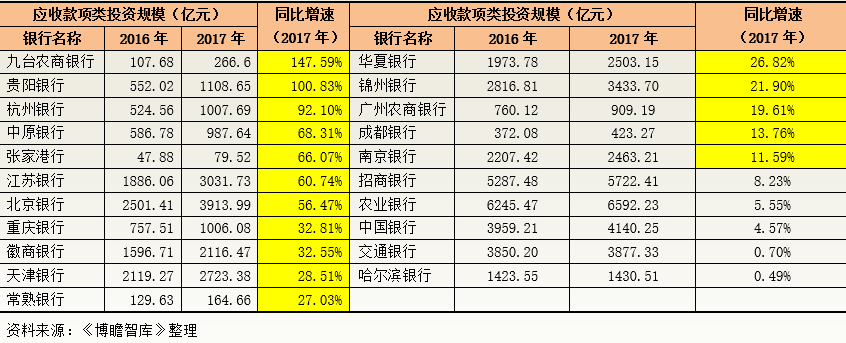

1、20家上市銀行(超過50%)的應收款項類投資絕對規模在2017年全年繼續保持增長

這些應收款項類投資規模仍在增長的銀行不乏規模一些較大的銀行(資產規模超過7000億元),如杭州銀行、江蘇銀行、北京銀行、徽商銀行、天津銀行、華夏銀行、錦州銀行、南京銀行、招商銀行、農業銀行、中國銀行、交通銀行、哈爾濱銀行等等。

2、今年一季度15家上市銀行中仍有8家銀行的應收款項類投資保持增長

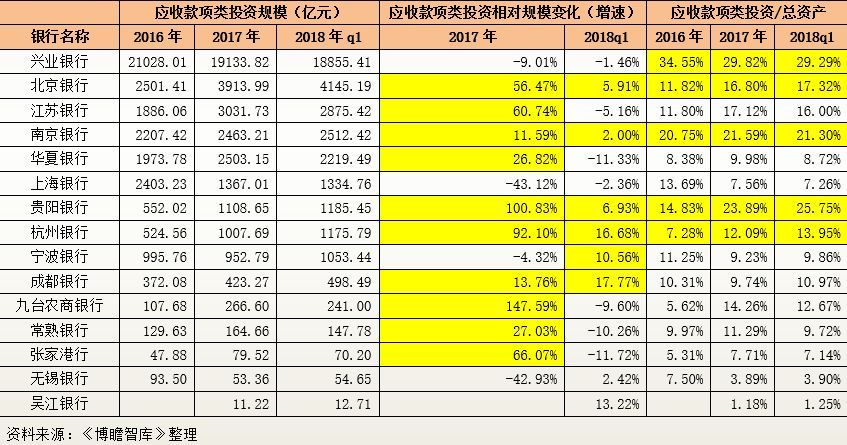

(1)這15家銀行中今年一季度仍有8家銀行(超過50%)的應收款項類投資保持增長,從高到低依次為成都銀行(17.77%)、杭州銀行(16.68%)、吳江銀行(13.22%)、寧波銀行(10.56%)、貴陽銀行(6.93%)、北京銀行(5.91%)、無錫銀行(2.42%)、南京銀行(2%)。

(2)15家銀行中仍有5家銀行的應收款項類投資占比超過15%,從高到低依次為興業銀行(29.29%)、貴陽銀行(25.75%)、南京銀行(21.30%)、北京銀行(17.32%)、江蘇銀行(16%),除貴陽銀行外,其余4家銀行的資產規模均超過1萬億元。