小額貸款公司貸款條件(貸款小額條件公司怎么辦)

【野叔研究】

2022年4月13日,在新三板上市的聊城市東昌府區天元小額貸款股份有限公司(簡稱“天元小貸”,NEEQ : 832944)披露的《2021年度報告》顯示,去年末該公司實收資本1.50億元;貸款余額2.13億元,同比增長11.45%;不良率1.80%,比年初下降2.51個百分點;全年實現營業收入3396萬元,同比增長19.46%,實現凈利潤2333億元,同比增長32.48%。上述多項經營指標反映出一份不錯的年度業績。

而據今年1月29日央行發布的《2021年小額貸款公司統計數據報告》和統計表顯示,去年末全國小貸公司數量6453家。那么,去年這六千多家同類小型金融機構,是否都像天元小貸一樣經營良好呢?讓我們從2012年至2021年十年的長期視角,對小貸公司行業整體發展狀況進行簡要數據分析。

附圖一

歷史發展簡析

第一,機構人員。針對當時的農村金融服務不足,2005年的“一號文”確定“有條件的地方,可以探索建立更加貼近農民和農村需要、由自然人或企業發起的小額信貸組織”;10月央行開始在山西、四川、貴州、內蒙古、陜西五省(區)各選擇一個縣開啟小額貸款公司試點;12月,新時期全國第一家小貸公司、山西日升隆小額貸款公司在山西平遙誕生。

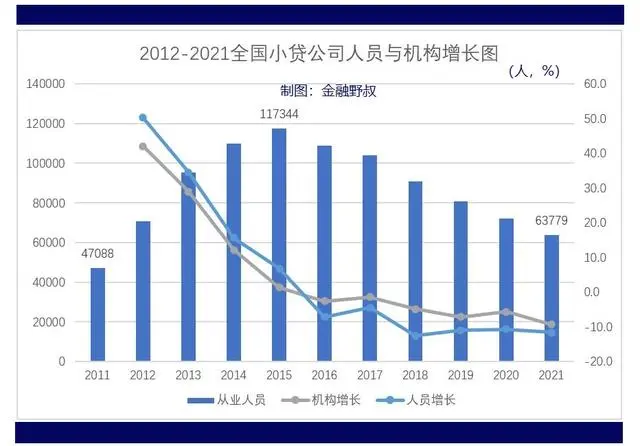

2008年5月,有關部門聯合出臺《關于小額貸款公司試點的指導意見》,年末機構數量達到497家。2011年末增加至4282家,從業人員4.71萬人。2012年至2015年四年期間,小貸公司機構數量和人員數量均呈現持續增長趨勢;至2015年末雙雙達到各年末的最大值,機構8910家,人員11.73萬人。

2016年至2021年六年期間,小貸公司機構數量與人員數量均進入持續收縮時期,各年度兩項指標的年度同比增幅都是負值。2021年末,小貸公司6453家,同比增長-9.3%,比歷史最大值減少2457家,可謂是“浪花淘盡英雄”;同期從業人員6.38萬人,同比增長-11.6%,比歷史最大值減少5.35萬人,降幅比機構數量的下降更為明顯(相關詳情見本文附圖二)。

附圖二

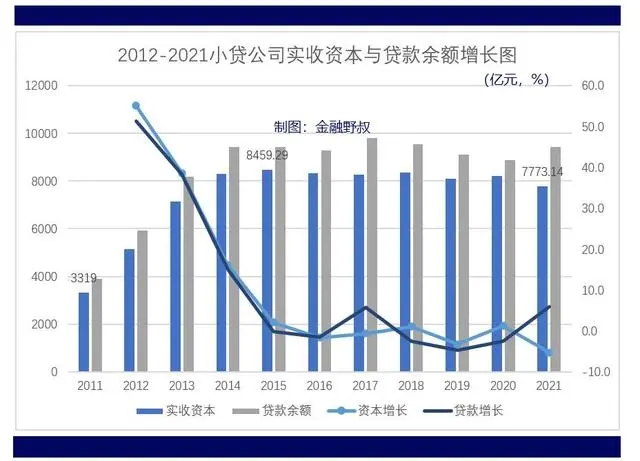

第二,業務規模。從貸款余額看,2011年末,全國小貸公司貸款余額3915億元。2012年至2021年十年期間,各年度同比增長變化區間為-4.6%至51.2%;其中增幅最大值為2012年,最小值為2019年,呈現波動下行趨勢;貸款余額年末最大值為2017年末的9799.49億元,此后再未超過。

2021年末,小貸公司貸款余額9414.7億元,比上年末增加527.16億元,同比增長5.9%,是2015年以來的最大增幅(相關詳情見本文附圖三)。

從實收資本看,2011年末,小貸公司實收資本3319億元。2012年至2021年十年期間,各年度同比增幅數值分布區間為-5.2%至55.1%;其中增幅最大值為2012年,最小值為2021年,實收資本絕對數額最大值為2015年末的8459.29億元。

至2021年末,實收資本7773.14億元,比歷史最大值減少686.15億元。由于小貸公司不能吸收公眾存款,資金來源主要是股東繳納的資本金、捐贈資金,以及來自不超過兩個銀行業金融機構的融入資金(而且融入余額不得超過其資本凈額的50%);所以實收資本的缺乏是制約小貸公司發展最為重要的直接因素。

附圖三

區域分布簡析

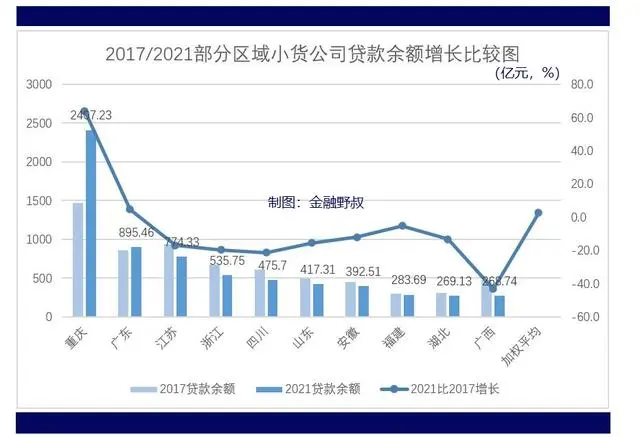

2021年末,在全國各省級區域中,小貸公司貸款余額最多的10個是重慶、廣東、江蘇、浙江、四川、山東、安徽、福建、湖北和廣西;其中重慶、廣東和江蘇的余額分別為2407.23億元、895.46億元和774.33億元,在全國的占比分別25.6%、9.5%和8.2%。

重慶可謂是“小貸之都”,因為盡管它的小貸公司機數量不算最多,但是從業人員最多,所占份額超過全國的四分之一。2015年末,在全國小貸公司最多的一年,重慶的數量是253家,機構占比28.4%,同期貸款余額占比只有8.95%;2021年末重慶的小貸公司數量249家,比2015年末只減少4家,機構占比提高至38.6%,當然貸款占比也提高到了25.6%。

而與2017年末(貸款余額歷史最大值的一年)相比,上述10個區域中只的重慶和廣東的小貸公司貸款余額是正增長的;其中,重慶的小貸公司貸款增長64.1%,廣東的增長4.7%,其他8個區域貸款余額絕對額都不及2017年末(相關詳情見本文附圖四)。

附圖四

機構分化簡析

從高峰年度的8910家,減少至去年末的6453家,這是時間對小貸公司的“大浪淘沙”。其中,已經被歷史淘汰的2457家小貸公司,已經可以不提;而尚存的機構同樣也是明顯分化,由于信息披露是否充分的原因,公眾一般只能了解其中在新三板上市的那部分小貸公司的具體經營情況。

2014年7月全國首家小貸公司掛牌以來,累計有46家小貸公司登上了新三板;當時這些有能力“上板”的,一般來說是前期財務狀況相對較好的“頭部機構”。但是,它們內部也已經有了“是否持續交易”分化,因為至去年8月末,只有約17家小貸公司仍在掛牌交易。

而在這17家機構中,有的經營尚好,例如本文開篇時提及的山東天元小貸公司。再如浙江海寧的宏達小額貸款公司,2021年末實收資本5億元;貸款余額12.36億元,同比增長6.77%;不良率0.18%,比上年末下降0.17個百分點;全年實現營業收入1.59億元,同比增長6.91%;實現凈利潤1.01億元,同比增長4.70%。

當然,也有的經營情況相對艱難,例如南京市雨花臺區銀信農村小額貸款公司(簡稱“銀信農貸”公司)披露的《2021年度報告》顯示,2021年末實收資本1.53億元;貸款余額1.84億元,同比增長-4.07%;不良率19.13%,比上年末升高4.92個百分點;全年實現營收2752萬元,同比增長-8.53%;實現凈利潤719.75萬元,同比增長-45.5%。

看來,不管利率定價高與低,不管規模增長快與慢,可能對于所有的具體貸款業務的金融機構來說,貸款質量才是特別需要管理者高度重視的核心內容。

附圖五

野叔的結語

從2021年及此前幾年的整體實收資本明顯下降趨勢看,盡管去年貸款余額增長較好,但是后期一段時間小貸公司的業務規模增長仍然可能比較乏力;在中小銀行、特別是數量眾多的農商銀行、村鎮銀行“更下沉”普惠金融服務的趨勢下,小貸公司行業的整體發展前景仍然可能堪憂。

畢竟當年出臺試點指導意見的初衷,是希望小貸公司更多為農民、農業和農村經濟發展服務;然而2021年末,小貸公司投向小微和“三農”的貸款合計5348億元,占比約56.8%,數值并不算很高。而且,2021年12月金融機構加權平均利率只有4.76%,全年銀行業普惠貸款利率一般在6.0%以下,國有大行和部分其他銀行的還低于5.0%,同期小貸公司的貸款加權平均利率卻高達13.41%,顯然在價格上沒有絲毫競爭優勢(當然,反過來說經營較好的小貸公司也值得商業銀行學習其發展之道)。

最后再回溯一下最初的本源。一般認為,當代小額貸款起源于20世紀70年代孟加拉國經濟學家穆罕默德·尤努斯的小額貸款試驗。不過,后來尤努斯首創了合作性質的格萊珉銀行。正規的銀行還是小貸在孟加拉國這個發源地的業務歸宿,那么未來我們的小貸公司“將歸何處”?