福州汽車抵押貸款(福州車輛汽車抵押貸款)

汽車金融是一塊香餑餑,每個(gè)入場(chǎng)的玩家都在翹首以盼等著分一口食,支付寶的服務(wù)號(hào)窗口也新增了車抵貸產(chǎn)品。

支付寶于2018年3月上線了一款車抵貸產(chǎn)品,但并沒(méi)有做過(guò)多的宣傳,并且服務(wù)窗口簡(jiǎn)陋,很多功能均未完善。據(jù)悉,該產(chǎn)品是由螞蟻金服旗下公司螞蟻智信與前海眾誠(chéng)國(guó)際融資租賃聯(lián)合推出。

01

支付寶的車抵貸產(chǎn)品

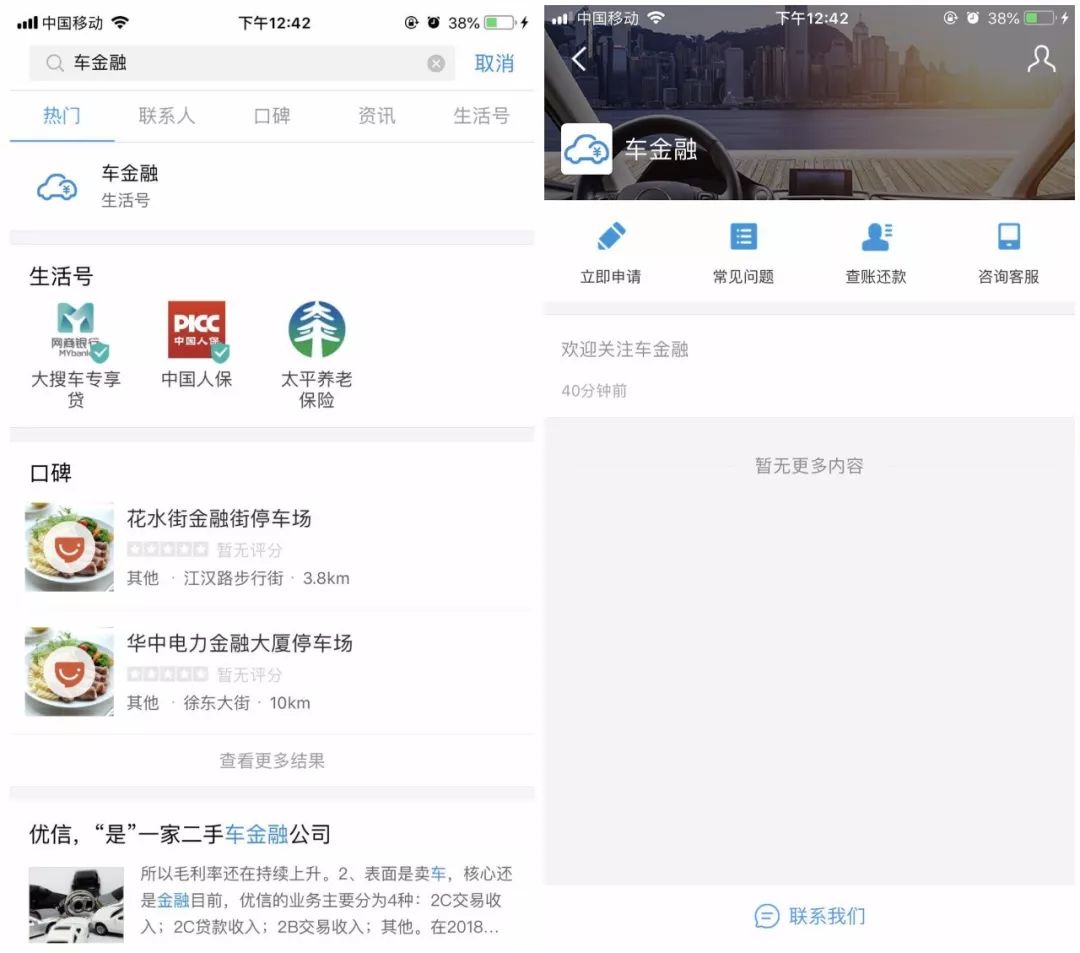

據(jù)了解,在支付寶首頁(yè)搜索“車金融”即可進(jìn)入車抵貸產(chǎn)品的頁(yè)面。車金融頁(yè)面顯示,該產(chǎn)品借款額度為5萬(wàn)到30萬(wàn),年化利率18.25%。用戶可以在線上申請(qǐng),填寫資料,再由前海眾誠(chéng)工作人員到線下驗(yàn)車,審批通過(guò)即可放款。前海眾誠(chéng)是車金融業(yè)務(wù)的線下服務(wù)提供商,為客戶辦理面簽、車輛評(píng)估并提供融資資金等。

而申請(qǐng)車金融的用戶也有要求,需要是螞蟻借唄用戶,年齡在18-60歲之間,僅支持本人名下車輛進(jìn)行抵押,且車齡大于3個(gè)月小于8年。目前,車金融只在廣州、深圳、佛山、福州、蘇州等大約20個(gè)城市開(kāi)通。

事實(shí)上,早在2015年,螞蟻金服就已經(jīng)開(kāi)始涉足車抵貸市場(chǎng)。2015年8月,阿里汽車事業(yè)部聯(lián)手螞蟻小貸和眾多汽車廠商,在手機(jī)天貓、手機(jī)淘寶等APP客戶端試水“車秒貸”。用戶在手機(jī)天貓汽車類頁(yè)面,可以看到“車秒貸”入口。并可根據(jù)車型,查看購(gòu)車授信額度,網(wǎng)購(gòu)信用額度最高可達(dá)20萬(wàn)元。

那么,作為金融巨頭的螞蟻金服為何如此看好車抵貸市場(chǎng)?

02

車抵貸行業(yè)分析

據(jù)中國(guó)汽車工業(yè)協(xié)會(huì)的數(shù)據(jù)顯示,存量上,據(jù)公安部交管局統(tǒng)計(jì),截至2017年6月底,全國(guó)機(jī)動(dòng)車保有量達(dá)3.04億輛,其中汽車2.05億輛,增量上,年機(jī)動(dòng)車新注冊(cè)登記量達(dá)1594萬(wàn)輛,2016年全年汽車新增銷量達(dá)2349萬(wàn)輛,第六次問(wèn)鼎全球新車銷量。

預(yù)計(jì)2018年我國(guó)汽車年銷量為2513萬(wàn)輛,增速為7%。這對(duì)汽車行業(yè)的每一個(gè)細(xì)分領(lǐng)域,都將帶來(lái)大的增長(zhǎng)與驅(qū)動(dòng)。對(duì)于車抵貸行業(yè),同樣如此。

假設(shè)2020年我國(guó)汽車保有量中有5%的車輛是通過(guò)抵押貸款,那么到2020年我國(guó)P2P車抵貸的市場(chǎng)規(guī)模將達(dá)到1.4萬(wàn)億的規(guī)模,目前車貸市場(chǎng)還未達(dá)到飽和。

目前車抵貸的市場(chǎng)輻射到的人群、地區(qū)、交易額都十分有限。基本只開(kāi)發(fā)了車抵貸行業(yè)的十分之一或二,整個(gè)行業(yè)的運(yùn)營(yíng)、管理、風(fēng)控水平都處于初級(jí)階段。從這個(gè)角度來(lái)看,車抵貸行業(yè)又是名副其實(shí)的藍(lán)海市場(chǎng)。

而且,從貸款類型比較上看,車輛抵押類貸款優(yōu)勢(shì)明顯。車輛抵押貸款是按照車價(jià)折算的借款金額小,容易進(jìn)行風(fēng)險(xiǎn)分散;借款期限相對(duì)較短,特別是車輛質(zhì)押的項(xiàng)目,代步工具的屬性決定車主會(huì)盡快贖回車子;違約成本高,違約率低,車輛抵押貸款的額度一般控制在汽車估值的70%左右,二手車則在40%-50%之間,客戶主動(dòng)違約得不償失。

03

車抵貸行業(yè)前景

其實(shí),看中車抵貸市場(chǎng),可不止螞蟻金服這一個(gè)巨頭。

2017年,京東金融推出車抵貸產(chǎn)品。用戶在京東金融APP的借錢欄目即可看到該產(chǎn)品,該產(chǎn)品貸款金額最高50萬(wàn),用戶在京東金融APP上評(píng)估車輛,提交預(yù)約信息,再由微貸網(wǎng)審核檢驗(yàn),抵押登記和放款。

車抵貸市場(chǎng)潛力巨大,據(jù)“網(wǎng)貸之家”發(fā)布的《2016車抵貸合規(guī)白皮書》顯示,全國(guó)至少有1136家P2P網(wǎng)貸平臺(tái)車抵貸業(yè)務(wù),正常運(yùn)營(yíng)P2P網(wǎng)貸平臺(tái)數(shù)量約為2202家,占比高達(dá)51%。而從成交量來(lái)看,2016年1-9月底,P2P網(wǎng)貸行業(yè)成交量為14112.51億元,其中車抵貸成交量為960.60億元,占比達(dá)到6.81%。

在網(wǎng)貸限額之后,P2P平臺(tái)能夠選擇的轉(zhuǎn)型路徑非常有限。一個(gè)選擇是做消費(fèi)金融,但顯然這個(gè)時(shí)點(diǎn)起步已經(jīng)太晚;一個(gè)選擇是去做20萬(wàn)以下的小微企業(yè)貸款,但這個(gè)領(lǐng)域門檻太高,風(fēng)險(xiǎn)也很大;還有一個(gè)選擇就是車抵貸,因?yàn)橛熊囕v抵押,風(fēng)險(xiǎn)相對(duì)可控。

車抵貸行業(yè)還有很大的發(fā)展?jié)摿Γ贿^(guò)在監(jiān)管趨嚴(yán)與白熱化的同質(zhì)競(jìng)爭(zhēng)下,各車抵貸平臺(tái)首先要做的就是整合資源,合規(guī)發(fā)展,擴(kuò)大自身的領(lǐng)先優(yōu)勢(shì),增強(qiáng)整個(gè)細(xì)分領(lǐng)域的戰(zhàn)斗力,共同掘進(jìn)藍(lán)海市場(chǎng)。