鄭州汽車抵押貸款公司(河南鄭州抵押車有限公司)

在我們的生活中,遇到資金困難了,大部分人會選擇抵押房屋貸款而不是賣掉房子。用房產(chǎn)抵押貸款作為融資方式,具有額度高,期限長,利息低等優(yōu)勢。除非你的工作單位比較好,有社保公積金。資質(zhì)不錯(cuò)才能申請下來低成本的信用貸款,否則論融資成本當(dāng)屬房產(chǎn)抵押貸款。

做貸款之前我們要對自己有個(gè)清楚的認(rèn)識,你有什么,缺什么,需要什么。你想要貸款了,貸款做什么用。從實(shí)際出發(fā),解決實(shí)際問題。

咱們一起總結(jié)學(xué)習(xí)下鄭州房產(chǎn)抵押貸款市場的情況,隨著時(shí)間的推移,政策可能會有變化,不過有大調(diào)整的話都會另行通知,一般季度內(nèi)都是小的變動(dòng)。

一:抵押貸款機(jī)構(gòu)(選擇銀行還是典當(dāng)行等金融機(jī)構(gòu))

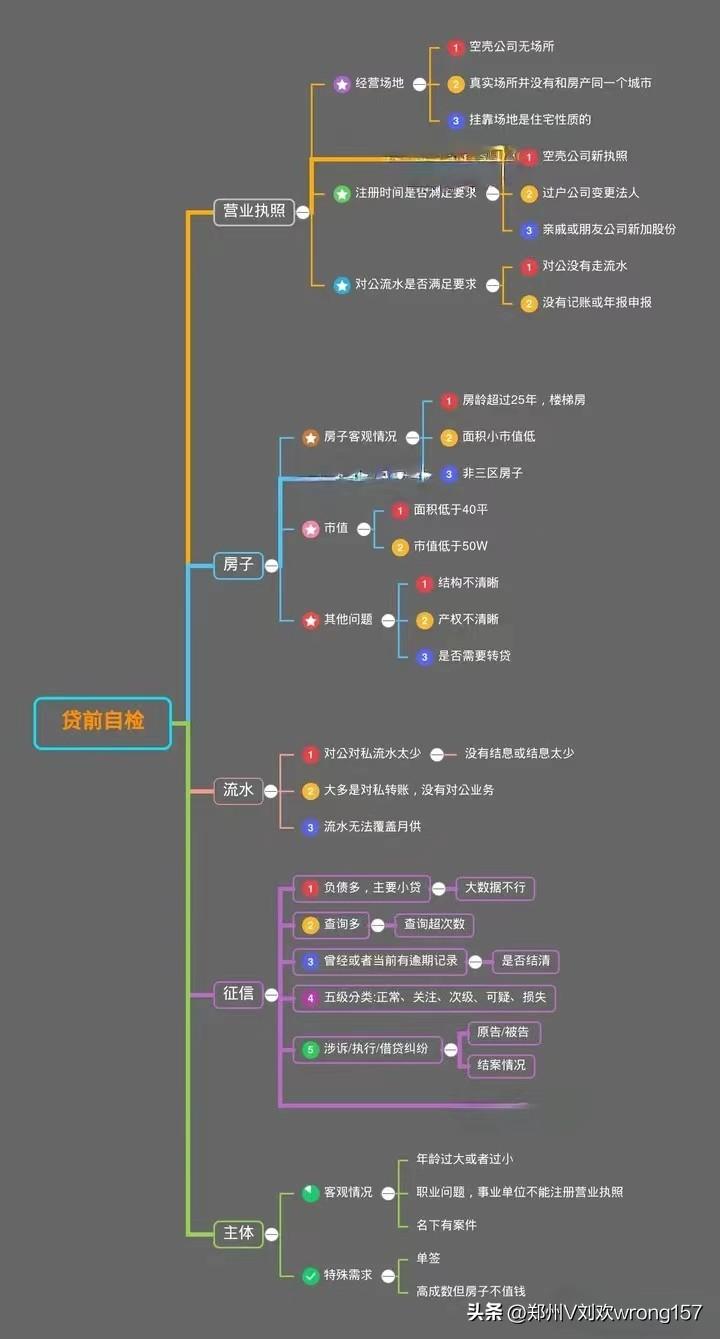

先不說房子,從征信上來說,就可以判定你能走哪種了。都想走銀行貸款,不過一定要符合銀行的征信要求才可以。不要“死腦筋”,有房子抵押了,還看什么征信。

征信記錄是申請人過去的信用歷史的載體,其中包括了申請人的信貸記錄、還款記錄和逾期記錄等。通過查看申請人的征信記錄,銀行可以了解申請人在過去的信貸過程中是否存在逾期、違約等不良行為。良好的征信記錄說明申請人具有較高的信用水平,能夠按時(shí)還款。這個(gè)觀點(diǎn)是不容質(zhì)疑的。

征信記錄中還包含了申請人的信用卡使用情況,如信用額度、已用額度和逾期記錄等。征信記錄還包括申請人的其他貸款記錄,如房貸、車貸等。銀行會關(guān)注申請人的貸款記錄,以評估申請人的還款能力和信用風(fēng)險(xiǎn)。

一個(gè)習(xí)慣性逾期、沒有還款能力會破壞穩(wěn)定收息的可能,而一旦逾期或房屋清償,增加了銀行貨后管理的成本,破壞了這種穩(wěn)定性。所以在源頭上審核,就會剔除掉這種風(fēng)險(xiǎn)。

當(dāng)你的征信確實(shí)“不行”,甚至“黑”了,有房產(chǎn)給你“撐腰”,是可以貸到款的。征信不好了,你承擔(dān)的利息會高一些,這是毋庸置疑的。

二:抵押貸款類別

根據(jù)貸款用途劃分的,消費(fèi)貸和經(jīng)營貸。

消費(fèi)貸貸款用途就是消費(fèi),比如裝修,購買家具家電,留學(xué)等。

經(jīng)營貸貸款用途就是經(jīng)營,比如公司進(jìn)貨,買公司設(shè)備,經(jīng)營項(xiàng)目的投入等。

之前對這一塊劃分的沒有這么分明,做生意的就申請經(jīng)營貸,消費(fèi)的就申請消費(fèi)貸。也是這兩年的國家政策對小微企業(yè)的扶持,經(jīng)營貸很盛行。

三:抵押貸款利率

不管是經(jīng)營貸還是消費(fèi)貸,利率區(qū)間跨度不是太大的。

目前來說,銀行經(jīng)營貸利率均在3.2厘上下,也有低的,比如光大三年還本的先息后本,月息才2.83厘。鄭州銀行和工商銀行一般利率都在3.04厘。而消費(fèi)貸利息在3.5厘左右,也是比較合適的。

單純的從利率上來說,銀行貸款是占足了優(yōu)勢。

相對利率高一些的民間機(jī)構(gòu),一抵利息在1.5分左右,如果是二抵的話在1.8分左右。走一對一個(gè)人的利率會比這個(gè)更高一點(diǎn)(還是要看綜合資質(zhì))。如果選擇的是等額本息的還款方式,那利率也在8.5厘左右。

四:抵押貸款流程

銀行抵押貸款:貸前自檢-面簽申請-準(zhǔn)備齊銀行反饋的其他貸款資料-寫件報(bào)批-銀行出批復(fù)-抵押放款。這只是簡易的流程,中間的時(shí)效全款房在5天左右,按揭房放款時(shí)間取決于原貸款行解押時(shí)間。

而民間機(jī)構(gòu)就非常快了,簡單過下風(fēng)控,看房后簽合同,約去不動(dòng)產(chǎn)辦理抵押,抵押后一個(gè)小時(shí)左右放款。正常沒什么意外,當(dāng)天放款也是可以做到的。

說白了,想要用這些高質(zhì)量的貸款,咱自己的條件也要符合。給產(chǎn)品的解說也比較片面,具體情況具體對待。你有拿的出手的資質(zhì),就可以幫你申請到性價(jià)比高的貸款。至于流程方面,交到專業(yè)的人手里,都是輕車熟路了,你做的最重要的就是選擇,選擇專業(yè)靠譜的助貸公司很關(guān)鍵。