蘇州有車貸可以貸款嗎(蘇州車貸需要什么條件)

近日,多家銀行傳出“二手房貸停貸”,房貸告急的消息甚至在朋友圈刷屏,滬上多家銀行房貸額度告急,且7月還沒到三季度額度可能就已經不足了……引起一波買房人的緊張。

上海雖然沒有傳言停貸,但從貸款審批到放款速度是越來越慢。(據說農商銀行已不接收二手房按揭業務)目前,還能放款的基本僅剩200W以內的“小額”貸款,雖然并不存在真正意義“停貸”,但審核更嚴格,變相降額度、放款周期長,其實對于不少個體,和“停貸”也差別不大了。

自四大行嚴查首付款來源,不僅放款慢,審批也是越來越難:

中國銀行

1、【提供流水】:提審前,借款人家庭需提供首付款來源近半年流水,要求80%以上資金來源于家庭自有資金(包括本人、配偶及直系親屬的活期存款、理財余額、保險余額、支付寶余額、股票余額等)。

2、對于半年前已持有80%首付資金的可直接認定具備資質;對于部分首付款為近半年內轉入的,需核實為合理收入所得。

3、【嚴禁準入】:對于經核實首付來源為借貸、墊資過橋、他人借名貸款的嚴禁準入。

4、提交放款合規環節,需再次核實借款人家庭征信,如有新增消費類貸款或信用卡分期業務的,需提前結清后方可發放。

5、對于前期已審批未放款客戶,需做好首期款來源流水或自有資金佐證材料備查。

農業銀行

1、貸款提審前,需提供借款人家庭已持有不低于80%的首付資金的證明,可以是活期存款,也可是理財余額、保險余額、支付寶余額、股票余額等文件。

2、借款需提供近半年存續流水。

對于半年前已持有80%首付資金的可直接認定具備資質;對于部分首付款為近半年內轉入的,需核實為合理收入所得,需要說明該筆款項的來源。

3、對于直系親屬轉入的(只能是父母、子女、岳父母),需提供直系親屬近半年流水,如親屬半年前已持有可直接認定,如斷續存入的,需核實為合理收入所得。

工商銀行

1、近6個月新增的消費貸、經營貸、30萬以上的信用卡消費、分期或融資,必須結清,并提供結清證明。否則不予審批。(汽車消費貸、商用房貸款等除外)

2、放款前不得有新增負債,人行征信的上述借款必須顯示結清后,才可放款。

3、首付款來源須為自有資金。全額支付首付款:需提供全額支付憑證及對應支付賬戶流水;部分支付首付款:需要提供定金轉賬憑證及流水、并提供差額80%自有資金余額資料。自有資金一般須為借款人及其配偶、直系親屬名下,包括但不限于存款、基金及理財產品等等。

4、提供的流水不得顯示有“貸款,貸款受托支付,借款,借貸,中介機構轉款,融資機構轉款”等等字眼,否則不予審批。

建設銀行

1、近6個月新增的消費貸、經營貸類、大額分期,審批前結清,并提供結清證明。2、放款前不得有新增負債,人行征信的上述借款必須顯示結清后,才可放款。

3、首付款來源須為自有資金、直系親屬(兄弟姐妹不屬于直系親屬)、售房所得。

4、流水不得顯示貸款、信托公司、借款或貸款、中介墊資、融資機構等字眼。

在2021年前,一套二手房交易流程,從簽約到過戶拿全款,有兩個月時間足以。如今若你是想換房,自己房子賣掉,從掛牌到拿到全款差不多到明年了。

目前房屋中介也是再被房東催的焦頭爛額,三季度額度已不足,且貸款周期特別長。要是參考最近中介朋友的消息,實際周期已經要半年以上……

房東既然賣房,不管錢做什么用肯定是希望放款早點到賬。

去年10月份王先生因公司資金困難,把浦東一別墅短期銀行抵押貸款500萬,抵押過后便把房子急著掛牌出售,當時上海房地產市場正處于高峰期,11月份就有買家達成購買協議。因客戶置換,去名,約定1月份過戶,銀行貸款遲遲審批不下來,推辭到3月中旬才得以過戶。王先生的抵押貸款500在還沒滿3個月期限就已提前還掉等待過戶,足足等了兩個月才得以過戶,其中損失的有提前還款違約金,但是不急用沒說啥。房東原計劃房款在5月份派上用場,時間已經預留很充足,但到目前銀行還是遲遲未放款,給王先生造成的損失相當大。合同上寫明放款時間以銀行為主,過戶也過了,王先生也是焦頭爛額。

現在政策賣一套房子,客戶不是一次性付款,賣房周期直接拉長半年,加上房屋出售時間,沒有一年很難辦完手續。

另外,新房已經買好,臨界到付款時間,自己出售的房子由原來的640萬半個月時間降價到530萬,最終以510萬成交,不接受置換。

上海住房貸款相對于其他新一線城市以及其他小城市要善良的多。

在中國有不少小城市二手房貸款是先過戶,然后才申請貸款,房子已經賣掉了貸款卻遲遲審批不下來,甚至更是不給你貸款。真是毫無道理可講,造成太多糾紛,下面來看看其他城市的報道。

“多家銀行停貸”、“二手房停貸”的消息紛紛進入購房者視野。部分買房人的微信群,中介人員的朋友圈也出現了相關圖片。

停貸的消息已經波及到全國,諸如重慶、合肥、南京等地多家銀行二手房暫停貸款的傳聞不絕于耳。

房貸額度不足預計將會長時間存在。因為不放房貸并非銀行沒錢,而是政策紅線!

去年12月底,央行、銀保監會聯合發布了房貸集中度管理要求,給不同分檔的銀行劃定了房貸占比:很多房貸業務大行去年就“踩紅線”要壓降,疊加貨幣政策逐步轉向,房貸想不緊才怪!

停貸、加息,已經出現。房貸頻缺或成“常規操作”,房貸利率已率先進入上漲周期。

現在房貸越來越“貴”了,這就意味著買房利息上漲,月供承擔更多了。

當前,接近60個城市調高了房貸利率,2021年樓市將面臨房貸利率全盤上漲趨勢。

廣州:房貸額度告急!二手房暫時停貸!利率全面上漲!

4月上旬開始,受銀行房貸業務紅線限制,廣州各家銀行的房貸額度已經接近透支。

中行、郵儲銀行、交行、平安銀行等多家銀行的部分網點,已經暫停了二手房貸業務。

哪怕是新房貸款,也要至少2個月才能批復。

除此之外,四大行統一上調了房貸利率——

首套房貸利率,從2月初的5.2%,普遍上調到5.3%-5.4%;

二套房貸利率,從2月初的5.4%,普遍上調到5.5%。

總價500萬的房子,至少要多支付10萬元以上的利息!

重慶:一個月內兩次上調房貸利率!

4月初,重慶的農行和工行率先上調房貸利率,普遍上調10個基點。

4月中旬,交行、農商行跟進上調利率——

交通銀行,首套首貸從上浮60個基點,調整為上浮80個基點;

農商行,首套首貸從上浮50個基點,調整為上浮70個基點,二套上浮90個基點;

部分商業銀行,暫停了二手房貸業務。

成都:首套房貸利率破6%,放款時間最高延長至半年。

2月份,成都絕大多數銀行的房貸利率還在5.88%左右。

3月份起,多家銀行就不斷上調房貸利率——

中行、建行、中信、招商等銀行,首套房貸利率突破6%;

浦發銀行,二套房貸利率高達6.74%

截止目前,首套房貸利率普遍上浮到6.13%,二套房貸利率最高達到6.74%。

成都,已成為全國房貸利率最高的城市之一。

上調房貸利率的,不僅僅是這些城市。

準確的說,這是一次全國性的大規模加息潮。

中山首套房貸利率,從5.35%最高漲到了5.65%。200萬總價的房子,至少要多支付10萬的利息。

南寧首套房貸利率,全面破6%。130萬總價的房子,至少要多支付4萬的利息。

蘇州首套房貸利率,即將從5.05%上漲至5.2%,且放款周期至少1個月以上。

濟南首套房貸利率,已經從5.15%上漲至5.25%。

更夸張的是惠州某國有大行,直接把二套房貸利率干到接近7%!

這已是近5年的最高利率!

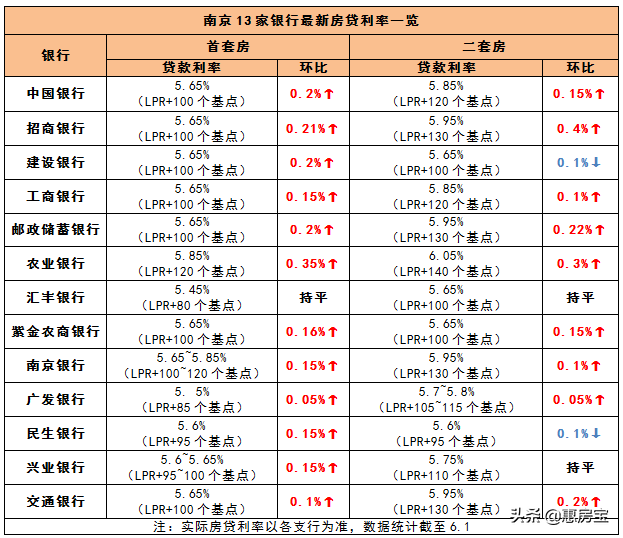

長三角樓市“加息潮”,也來了!蘇州、南京,常州的房貸利率全面上調!

不得不說,我們已經進入事實性的加息通道!我們將必然面對著不斷增加的購房資金成本!

我們都知道,想要遏制樓市熱度,那么樓市調控自然離不開上調房貸利率。因此,先從房貸下手,房貸利率漲了,等于增加了炒房客的成本,當然新一輪房貸利率上浮,可能會在某些層面上給真正的剛需購房者增加壓力。

今年房貸資金收緊,一些城市如果房貸額度不夠了,那必定提高申請房貸通過的難度。房貸后成交量將會下降,很多市場因素也在發生著微妙的變化,因此大家現在買房必須避免沖動。哪怕是在上海整體性價比較高的新房市場,“賣房打新”也要慎之又慎!另外,對于購房者來說,保持良好征信記錄,優質的賬號流水才行,將來首套房貸款優先滿足,收入經濟條件越是不錯的,房貸通過的幾率更大。

繼續閱讀

- 暫無推薦